なぜ2026〜2035年が「黄金の10年」なのか

ベトナム経済は、2026年から2035年にかけての10年間に、戦後アジアの成長物語のなかでも特筆すべき転換点を迎えると考えられています。政府は2045年までに高所得国入りするという長期目標を掲げ、その折り返し地点となるこの10年を、成長の質を量から質へと切り替える「離陸期」と位置づけています。日本企業にとっても、この期間にどのような布石を打つかが、ベトナム事業の成否を10年単位で左右します。

「黄金の10年」と呼べる根拠は、単年の高い成長率にあるのではありません。人口構成、所得水準、産業構造、対外関係という複数の条件が、たまたま同じ時期に追い風として重なる点にあります。若く豊富な労働力が生産年齢のピークに差しかかり、一人当たり所得が消費を牽引する閾値を越え、製造業がサプライチェーン再編の受け皿となり、自由貿易協定(FTA)が市場アクセスを広げる――これらが同時進行するのが、まさにこの10年なのです。

本稿では、この黄金の10年を支える構造的ドライバーを整理し、成長軌道を数字で確認したうえで、10年を三つのフェーズに分けて展望し、日本企業が捉えるべき商機と留意すべきリスクを実務目線で解説します。

黄金の10年を支える構造的ドライバー

短期的な景気循環ではなく、10年スパンの成長を支えるのは、容易には変わらない構造要因です。ベトナムの場合、その核心は「人」と「生産性」にあります。

人口ボーナスと中間層の爆発的拡大

ベトナムの人口は1億人を超え、年齢の中央値は30歳台前半と若く、生産年齢人口がなお厚みを持っています。この「人口ボーナス」は2030年代後半にかけて徐々に逓減していくため、それを享受できる今後10年が勝負どころです。同時に、所得の上昇により、可処分所得を持つ中間層・上位中間層が都市部を中心に急拡大します。一人当たり所得が一定の水準を越えると、支出は生活必需から、自動車・住宅・教育・医療・レジャー・金融といった付加価値の高い分野へと移ります。この消費の構造変化こそ、内需型ビジネスの最大の追い風です。

中所得国の罠を越える生産性転換

成長を持続させる鍵は、低賃金の組立加工から、より高付加価値な産業への転換、すなわち「中所得国の罠」をいかに越えるかにあります。政府はデジタル経済、半導体、ハイテク製造、グリーン産業を次の成長エンジンと定め、教育・職業訓練と研究開発を強化しています。労働投入に頼った成長から、生産性主導の成長へと軸足を移せるかどうかが、この10年の最大のテーマです。日本企業の技術・品質・人材育成のノウハウは、まさにこの転換を補完する存在となり得ます。

投資環境を底上げするマクロの追い風

構造要因に加え、ベトナムを取り巻く対外環境とマクロ政策も、投資のしやすさを押し上げています。

FTAネットワークとChina+1

ベトナムはCPTPP、EVFTA、RCEPをはじめ、世界でも有数のFTAネットワークを築いており、主要市場への関税優遇アクセスを持つ「輸出プラットフォーム」としての地位を確立しています。さらに、地政学的リスクの高まりを背景に、生産拠点を中国一極から分散する「China+1」の受け皿として、エレクトロニクス・繊維・家具などの製造業が継続的に流入しています。輸出と外資の両輪が、成長を下支えします。

インフラ投資と都市化

南北高速鉄道、高速道路網、港湾、空港、そして電力・送電網への大型投資が、この10年に集中的に進みます。物流コストの低下と地方都市の発展は、製造業の立地選択を広げ、内需市場を地方へと拡大させます。都市化率の上昇は、住宅・小売・サービス需要を構造的に押し上げる要因です。インフラの整備状況は地域ごとに差があるため、進出地域の選定は依然として重要な論点であり続けます。ハノイ・ホーチミンの二大都市圏に加え、ダナンや中部・南部の工業地帯、メコンデルタといった地域ごとに、人件費・人材・物流・電力供給の条件は大きく異なります。黄金の10年では、首都圏の一極集中から地方分散へと投資機会が広がる点も見逃せません。

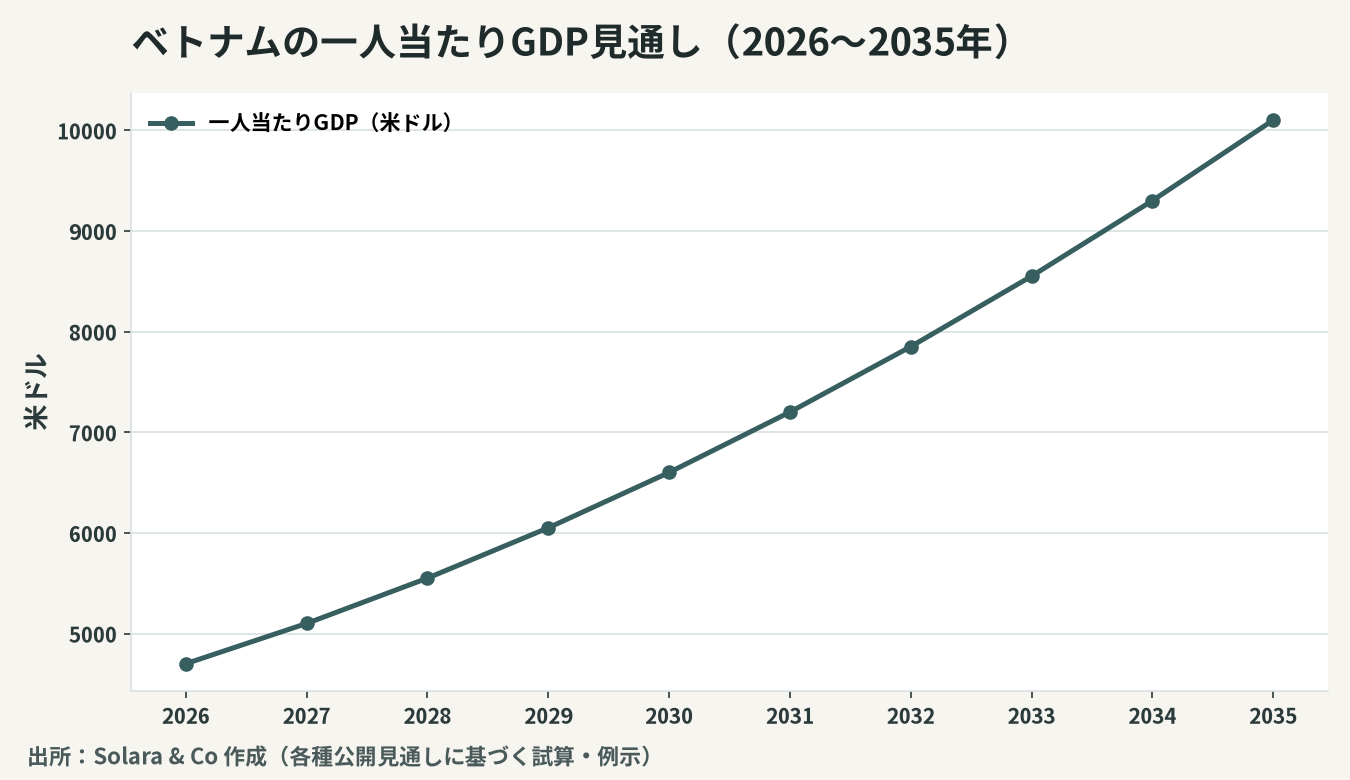

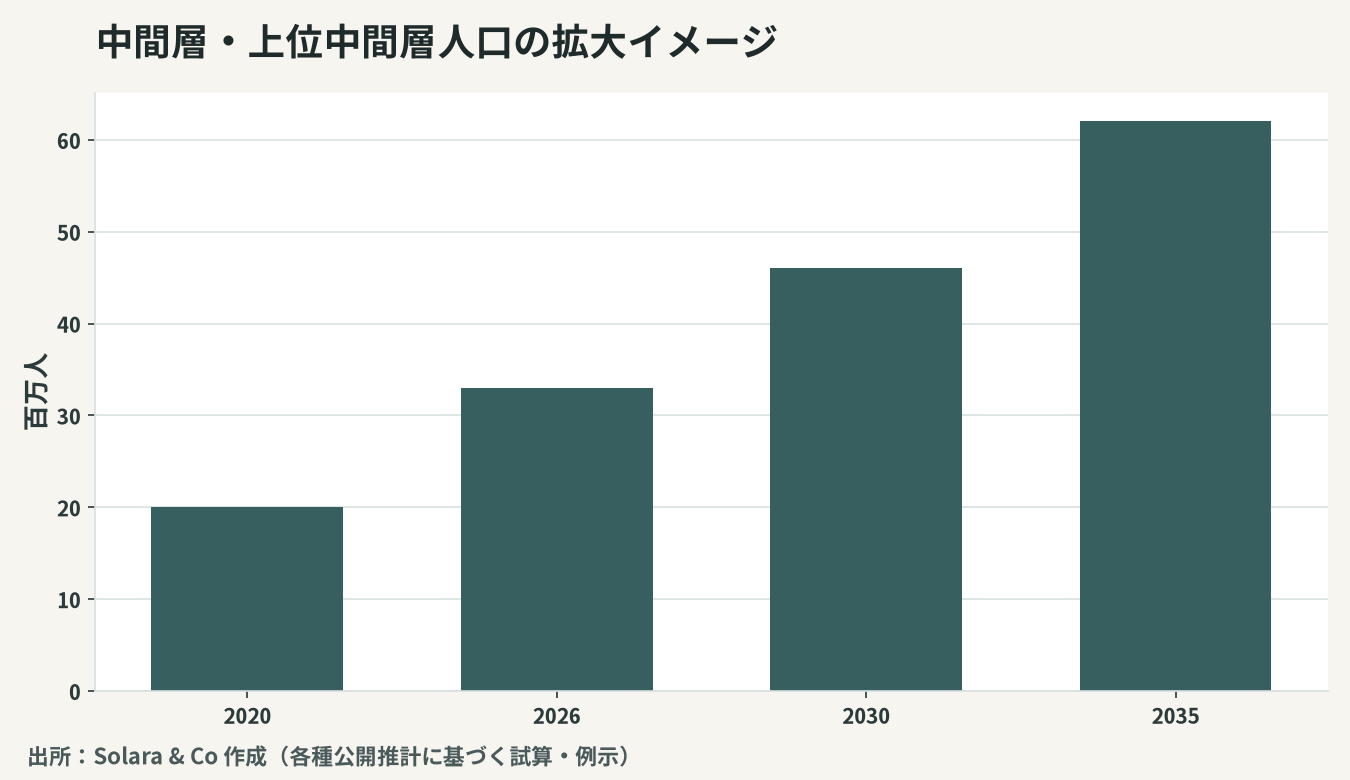

数字で見る成長軌道

黄金の10年の輪郭を、二つの指標で確認します。第一に、一人当たりGDPの上昇です。所得の伸びは、消費市場の質的転換のタイミングを読むうえで最も重要なシグナルになります。

第二に、消費を牽引する中間層・上位中間層の拡大です。所得階層の上方シフトは、内需型ビジネスの市場規模を直接決定します。

これらの数字は前提次第で振れますが、方向性は明確です。所得が上がり、消費の中身が高度化し、市場が地方へと広がっていく――この10年は、その変化が最も急角度で進む時期にあたります。

三つのフェーズで読む2026〜2035

10年を一括りにせず、性格の異なる三つのフェーズに分けて捉えると、打つべき手が見えてきます。

フェーズ | マクロ環境 | 主役となる分野 | 日本企業の打ち手 |

|---|---|---|---|

2026〜2028 回復・基盤期 | 世界経済の回復、インフラ着工 | 製造業(China+1)、輸出、不動産・建設 | 進出・拠点設立、M&Aで足場づくり |

2029〜2032 高度化・内需期 | 中間層拡大、都市化加速 | 消費財、小売、金融、ヘルスケア | ブランド投資、内需取り込み、合弁拡大 |

2033〜2035 成熟・高付加価値期 | 生産性主導へ転換 | 半導体、グリーン、デジタル、高度サービス | 技術連携、R&D、高付加価値領域へ展開 |

2026〜2028:回復と基盤整備

世界経済の回復とインフラ投資の本格化を背景に、製造業の流入と輸出が成長を牽引します。日本企業にとっては、進出・拠点設立やM&Aによって市場での足場を固める時期です。早く入った企業ほど、その後の内需拡大の恩恵を大きく受けられます。

2029〜2032:高度化と内需拡大

中間層の拡大と都市化の加速により、成長のエンジンが輸出から内需へと移ります。消費財・小売・金融・ヘルスケアといった内需型分野が主役となり、ブランド投資や合弁の拡大が有効になります。

2033〜2035:成熟と高付加価値化

生産性主導の成長への転換が進み、半導体・グリーン産業・デジタル・高度サービスが成長を牽引します。日本企業は技術連携や研究開発、高付加価値領域への展開で、より深い形で市場に関与する段階に入ります。

商機はどこにあるか — 有望セクター

黄金の10年で日本企業が捉えるべき商機は、大きく三つの方向に整理できます。第一は、China+1とサプライチェーン再編を背景とした製造・部品・物流。第二は、中間層の拡大が押し上げる消費財・小売・外食・金融・ヘルスケア・教育といった内需型サービス。第三は、政府が次の成長エンジンと位置づける半導体・電子部品・グリーンエネルギー・デジタル領域です。いずれも、日本企業が持つ技術・品質・ブランド・人材育成の強みを活かせる分野であり、単独進出だけでなく、現地企業とのM&Aや合弁を通じて時間を買う選択肢が有効です。

とりわけ内需型サービスは、進出のタイミングが成否を分けます。所得が上昇局面に入った市場では、早期にブランドと販売網を確立した企業が、その後の市場拡大の果実を不釣り合いなほど大きく取り込みます。日本企業が得意とする品質・安全・きめ細かなサービスは、品質志向を強める上位中間層に強く訴求します。一方、製造・ハイテク領域では、現地のサプライヤー育成や人材育成までを含めた長期的な関与が、コスト優位と技術優位を両立させる鍵になります。商機の大きさは、どの分野かだけでなく、いつ・どの形で入るかによって決まるのです。

黄金の10年に潜むリスクと留意点

成長見通しが明るいからこそ、リスクを冷静に見ておく必要があります。第一に、賃金上昇と人材獲得競争の激化です。成長が続けば人件費は上がり、優秀な人材の確保・定着は難しくなります。第二に、インフラ・電力供給の地域差や、行政手続き・許認可の不透明さといった、進出実務上の摩擦です。第三に、法制度の頻繁な改正や運用のばらつき、為替・マクロの変動です。第四に、競争環境の変化です。黄金の10年に多くの外資が同じ商機を狙って流入するため、先行者優位を確保できなければ、成長市場であっても価格競争に巻き込まれます。第五に、撤退・出口の難しさです。進出は容易でも、合弁の解消や事業売却には時間と交渉力が要ります。入口の設計段階で出口戦略まで描いておくことが、リスクを抑える要諦です。

これらは「黄金の10年」という大きな流れを否定するものではありませんが、個別の投資判断では、現地の実態に即した精緻なリスク評価が不可欠です。楽観論に流されず、信用調査やデューデリジェンスで足元を固めることが、長期の果実を確実に得る前提になります。マクロの追い風は誰にでも吹きますが、それを自社の成果に変えられるかは、個社ごとの準備と実行力にかかっています。

日本企業はどう動くべきか — Solaraの視点

2026〜2035年のベトナムは、人口・所得・産業・対外関係という複数の追い風が重なる、めったに訪れない「黄金の10年」です。重要なのは、この10年を一様に捉えるのではなく、回復・基盤期、高度化・内需期、成熟・高付加価値期という性格の違いを理解し、各フェーズに合った打ち手を順序立てて実行することです。早期に足場を築き、内需拡大に乗り、高付加価値領域へと深化していく――この時間軸の設計が、成果の大きさを決めます。

Solara & Coは、日越双方に拠点と人的ネットワークを持ち、市場参入の戦略立案から、進出・拠点設立、M&A・合弁、そして事業の高度化まで、黄金の10年を通じた一貫支援を提供します。大きな潮流を捉えつつ、足元のリスクを丁寧に見極める――その両立こそが、ベトナム投資を成功に導く鍵だと考えています。