イントロ:ベトナム物流・倉庫市場が戦略テーマになる理由

ベトナムの物流・倉庫市場は、製造業の集積とEC(電子商取引)の拡大、そしてChina+1による生産移管の流れを背景に、構造的な成長局面に入っています。世界の供給網が「中国一極集中」のリスクを分散させる動きを強めるなか、ベトナムは生産・輸出の受け皿として存在感を高めており、その裏側で「モノをどこに保管し、どう運ぶか」という物流・倉庫の競争力が、企業の進出戦略を左右する重要テーマになりました。本稿では、市場のドライバーから、インフラ、倉庫タイプ、コールドチェーン、3PL活用、拠点戦略、規制までを、日系企業の視点で実務的に整理します。

物流は、製造や小売の「裏方」と見なされがちですが、ベトナムにおいてはむしろ事業の成否を分ける前線です。物流コストの対GDP比が先進国より高い水準にあると指摘されてきた市場であり、ここをどう設計するかが利益とリードタイムに直結します。倉庫の立地・タイプの選択、コールドチェーンの確保、パートナーの選定は、進出後に「効いてくる」意思決定です。

市場のドライバー:製造業集積・EC拡大・China+1

ベトナム物流市場を駆動する要因は、大きく三つに整理できます。第一に製造業の集積です。エレクトロニクス、繊維・縫製、家具、機械部品などの工場が北部・南部の工業団地に集まり、原材料の調達物流と完成品の輸出物流の双方で需要を生んでいます。工場が増えれば、その周辺に倉庫・配送・通関の機能が必要となり、物流需要は製造の拡大と歩調を合わせて伸びます。

第二にECの拡大です。スマートフォン普及と若年人口を背景に、ベトナムのオンライン購買は急速に拡大し、ラストワンマイル配送やフルフィルメント倉庫への需要を押し上げています。EC市場の動きはベトナムEC市場の構造変化とも連動しており、都市部の即日・翌日配送ニーズが倉庫の立地戦略を変えつつあります。第三にChina+1で、地政学リスクとコスト上昇を背景に生産機能をベトナムへ移す動きが続き、これが大型倉庫・保税倉庫・3PLの需要を底上げしています。供給網再編の全体像はサプライチェーンのChina+1の視点とあわせて読むと理解が深まります。

これら三つは独立ではなく、相互に補強し合います。製造が集積すれば輸出入が増え、ECが伸びれば国内配送網が厚くなり、China+1が進めば双方がさらに加速する——この好循環が、物流・倉庫市場を中長期の成長テーマに押し上げています。

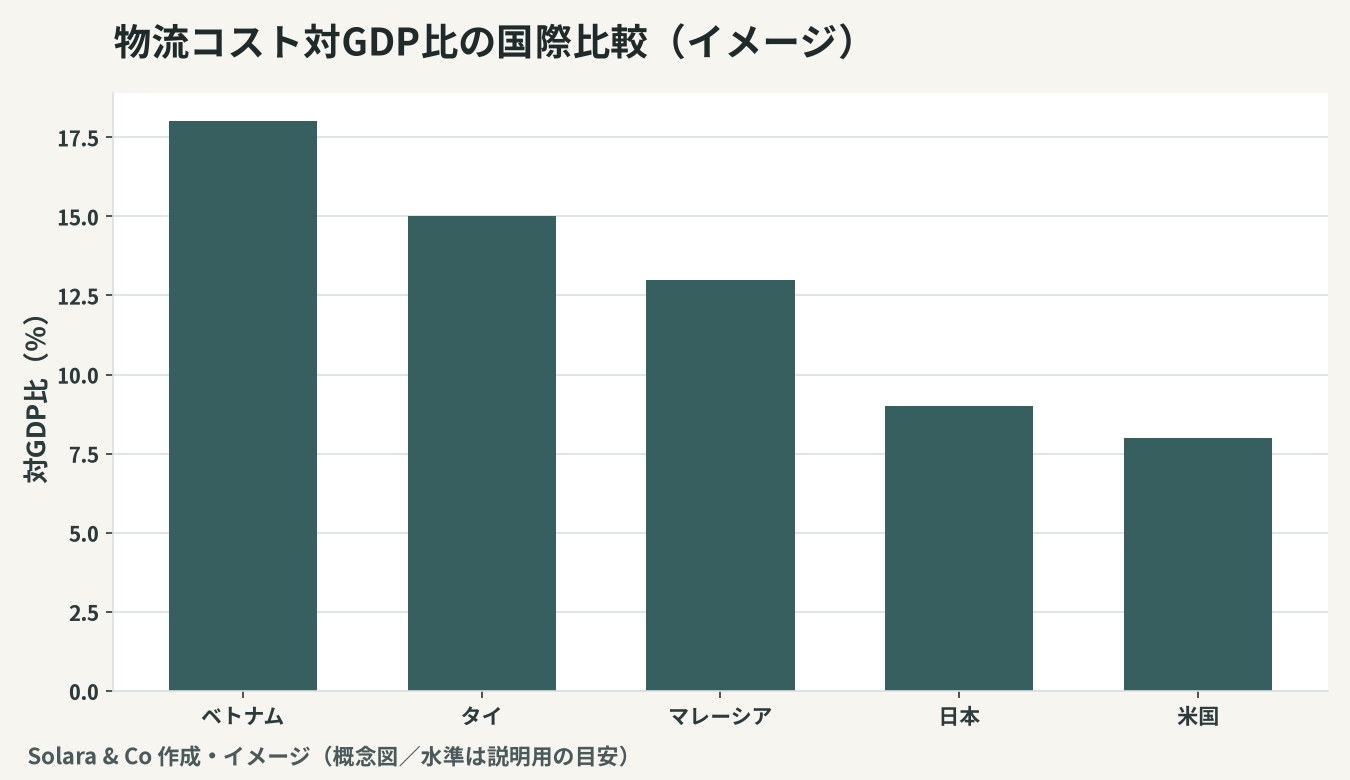

物流コストの課題:対GDP比の高さと構造的ボトルネック

ベトナムの物流を語るうえで避けられないのが、物流コストの対GDP比の高さです。一般に、ベトナムの物流コストはGDP比で先進国を上回る水準にあると指摘されてきました。背景には、道路偏重の輸送構造、港湾と内陸を結ぶ接続の弱さ、通関・書類手続きの煩雑さ、そして倉庫・コールドチェーンの不足といった構造的なボトルネックがあります。

上の概念図は、物流コストの対GDP比を国際的に比較したイメージです。ベトナムは改善傾向にあるものの、相対的に高い水準にとどまるとされ、これは裏を返せば「物流を最適化できれば競争優位になる」余地が大きいことを意味します。インフラ投資の進展とともにこの比率は緩やかに低下すると見込まれますが、当面は、拠点配置・モード選択・在庫設計の工夫でコストを抑える企業努力が、利益を左右し続けます。インフラ整備の全体像はインフラ投資の動向とあわせて把握することが重要です。

インフラ:港湾・高速道路・空港

物流戦略の土台となるのが、ハードインフラの理解です。港湾では、北部のハイフォン港、南部のカイメップ・チーバイ深水港が輸出入の主要ゲートウェイで、大型船の寄港能力やターミナルの拡張が物流効率を左右します。工場や倉庫を港湾へどうつなぐかが、リードタイムとコストの設計における起点になります。

高速道路は、南北を縦貫する幹線の整備が進み、主要工業地帯と港湾・都市を結ぶ動脈として機能を高めています。一方で、依然として道路輸送への依存度が高く、渋滞や混雑がボトルネックになる区間も残ります。空港は、高付加価値・小型・時間制約の強い貨物にとって重要で、北部・南部の主要空港が航空貨物の拠点を担います。これらのインフラは年々改善していますが、整備状況には地域差があるため、拠点選定はインフラの「現在地」を前提に行う必要があります。

倉庫タイプとコールドチェーン市場

倉庫といっても、用途に応じて求められる仕様は大きく異なります。主なタイプは以下のとおりです。

- 一般倉庫:常温保管が中心で、製造部材や日用品など幅広い貨物に対応します。

- 保税倉庫:輸出入貨物を関税未納のまま保管でき、加工・再輸出を見据えた拠点として活用されます。

- 危険品倉庫:化学品など特別な保管基準を要する貨物向けで、許認可と安全管理の要件が厳格です。

- コールドチェーン(冷蔵・冷凍)倉庫:生鮮食品、医薬品、ECの冷蔵品などに不可欠で、温度帯ごとの管理が求められます。

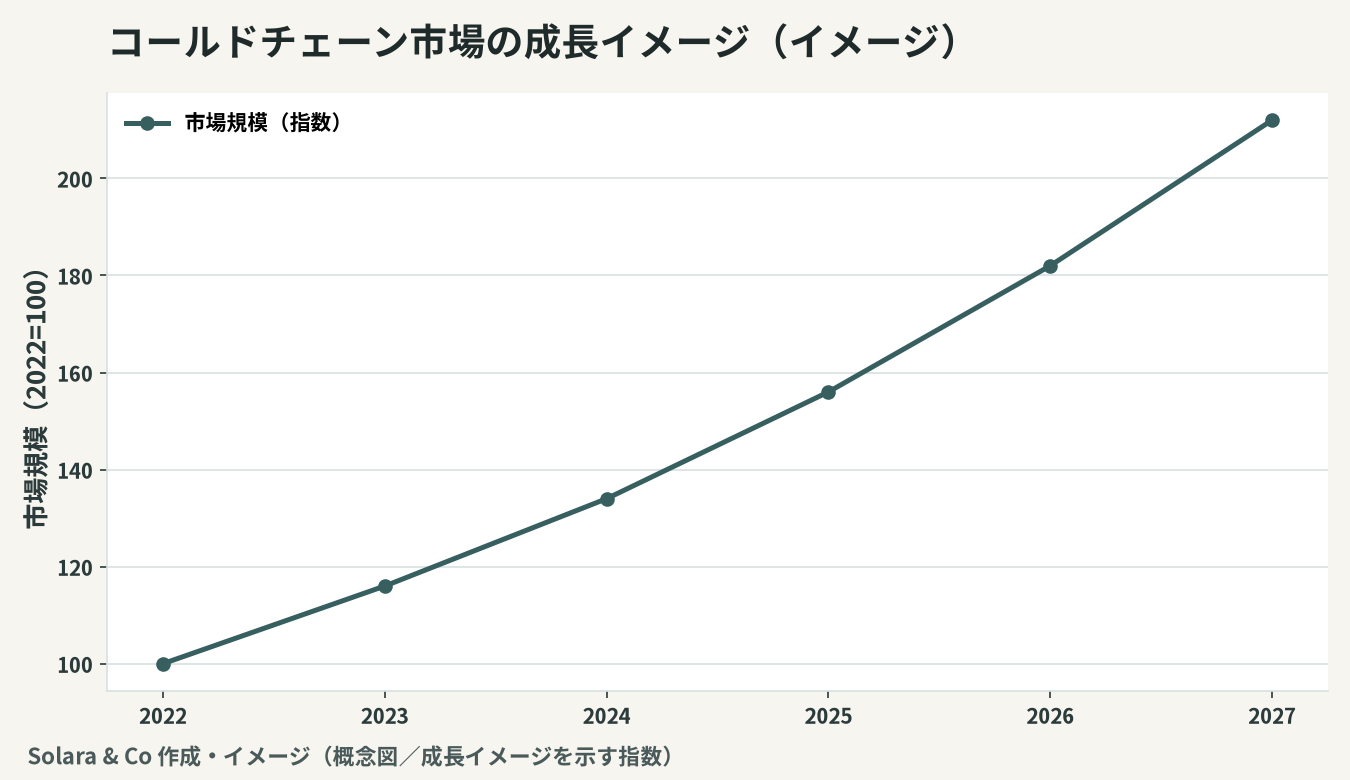

とりわけ注目すべきがコールドチェーン市場です。生鮮食品の流通高度化、ECでの冷蔵・冷凍品の取り扱い拡大、そして医薬品の品質管理ニーズを背景に、需要は構造的に伸びています。一方で、冷蔵・冷凍倉庫や保冷配送のキャパシティは需要に追いついておらず、不足が機会を生む典型的な領域です。

上の概念図は、コールドチェーン市場が中期的に拡大していくイメージを示したものです。供給が不足している領域だからこそ、温度管理の品質で差別化できる余地が大きく、食品・医薬・ECに関わる日系企業にとっては参入・連携の好機といえます。生鮮・食品の調達基盤については農産・食品輸出、外食・中食の需要側は飲食・F&B市場進出の論点ともつながります。

3PL・フォワーダー活用と拠点戦略

自社で物流機能をすべて抱えるのは、初期投資と運営負荷の両面で重い選択です。そこで現実的なのが、3PL(サードパーティロジスティクス)やフォワーダーの活用です。3PLは倉庫保管・在庫管理・配送・流通加工を一括で受託し、フォワーダーは国際輸送と通関の手配を担います。これらを使い分けることで、固定費を抑えつつ専門ノウハウを取り込むことができます。選定にあたっては、対応エリア、温度帯対応、システム連携、通関実績、そして与信・コンプライアンス体制を見極めることが肝要です。

拠点戦略は、ベトナム特有の地理を踏まえる必要があります。ベトナムは南北に細長く、北部(ハノイ・ハイフォン圏)と南部(ホーチミン圏)という二極の経済圏を持ちます。北部は中国華南との近接性とエレクトロニクス集積、南部は消費市場の厚みと既存の物流集積が強みです。全国を一拠点でカバーするのは現実的でないことが多く、北部・南部の二拠点を軸に、配送網と在庫をどう配置するかが設計の核心になります。製造拠点の配置は製造業の生産移管の動向とも密接に関わり、工場・倉庫・港湾を一体で最適化する視点が求められます。

評価軸 | 北部(ハノイ・ハイフォン圏) | 南部(ホーチミン圏) |

|---|---|---|

強み | 中国華南との近接・電子部品集積 | 消費市場の厚み・物流集積 |

主要港湾 | ハイフォン | カイメップ・チーバイ |

適した機能 | 輸出製造・調達物流 | 国内配送・消費財物流 |

留意点 | 道路混雑・季節要因 | 賃料上昇・用地確保 |

規制・外資とよくある課題

物流・倉庫業への外資参入には、業種ごとの規制を確認する必要があります。倉庫・運送・フォワーディングといった機能ごとに、外資の出資比率や許認可の要件が異なる場合があり、合弁や提携を前提とすべき領域もあります。土地使用権の取得、工業団地内での倉庫建設、保税・危険品といった特殊倉庫の許認可は、リードタイムを要するため早期の確認が欠かせません。投資・許認可の枠組みは進出設計の初期段階で押さえておくべき論点です。

実務でよくある課題としては、第一に拠点選定の誤りで、安さだけで内陸の用地を選び、港湾接続や配送コストで苦しむケース。第二にコールドチェーンの過小評価で、温度管理を要する貨物の保管・配送キャパシティを確保できず品質事故につながるケース。第三にパートナー依存の偏りで、単一の3PLに過度に依存して交渉力と可視性を失うケースです。これらは、事前の市場・インフラ理解と、複数シナリオでの拠点・パートナー設計によって回避できます。

Solara & Coの物流・倉庫戦略支援

Solara & Coは、日本とベトナムをつなぐM&A・市場参入アドバイザリーとして、物流・倉庫戦略の設計を一気通貫で支援します。市場・インフラ調査による拠点候補の評価から、一般・保税・危険品・コールドチェーンといった倉庫タイプの選定、3PL・フォワーダーの比較と選定、北部・南部の二極を踏まえた配送網設計、外資規制と許認可の確認まで、実務の各局面で伴走します。

とりわけ、物流パートナーや買収・提携候補の選定では、財務・法務・コンプライアンスにわたるデューデリジェンスと、提携後の運用設計が成果を大きく左右します。私たちは、コスト最適化という「守りの設計」と、コールドチェーンや拠点戦略といった「攻めの差別化」の双方から、貴社のベトナムにおける物流競争力の構築を支援します。物流・倉庫戦略の構築をご検討の際は、ぜひSolara & Coにご相談ください。