市場概観:なぜいまベトナムのヘルスケア市場なのか

ベトナムのヘルスケア市場は、2020年代を通じてアジアでもとりわけ成長期待の高い領域として注目を集めています。約1億人という人口規模に加え、一人あたりGDPの上昇、都市部を中心とした中間層の拡大、そして人々の健康意識の高まりが重なり、医療・ヘルスケアへの支出は一般に経済成長を上回るペースで伸びる傾向にあります。これまで「コストを抑える医療」が前提だった国民意識が、「質の高い医療にお金を払う」方向へと変わりつつある点が、市場の構造変化を読み解く鍵です。

もう一つの重要な論点が高齢化の入り口にさしかかっているという事実です。ベトナムは依然として若い国ですが、出生率の低下と平均寿命の伸長により、今後10〜20年で高齢人口比率が着実に上昇していくと見込まれます。生活習慣病(糖尿病・高血圧・循環器疾患)の増加と相まって、慢性疾患の管理、検診・予防医療、介護といった分野の需要が中長期で拡大する構図です。日系企業にとっては、医療機器・医薬品・診断・デジタルヘルス・介護まで、自社の強みを生かせる入口が複数存在するということを意味します。市場全体の長期的な成長シナリオは、ベトナム黄金の10年(2026–35)で描いた構造的トレンドとも整合します。

ヘルスケア市場のセグメント構造

ベトナムのヘルスケア市場は単一の塊ではなく、特性の異なる複数のセグメントの集合体として捉えるのが実務的です。大きく分けると、病院・クリニック(公立・私立の医療提供)、医薬品(先発・後発・OTC)、医療機器(画像診断・検査機器・消耗品・体外診断)、診断・検査(ラボ・検診サービス)、デジタルヘルス(遠隔医療・予約・電子カルテ・健康アプリ)、そして介護・高齢者ケアの6領域です。

公立医療は依然として供給の中心ですが、都市部では大病院への患者集中と待ち時間の長さが慢性的な課題で、その受け皿として私立病院・クリニックの存在感が増しています。医薬品は人口増と疾病構造の変化を背景に底堅く伸び、ジェネリックの国産化と先発・専門薬の輸入が併存する二層構造です。医療機器は更新・新設需要が旺盛で、輸入依存度が高いため外資の参入余地が大きい領域といえます。各セグメントの構成イメージは、以下の概念図のとおりです。

セグメントごとに規制の重さ、必要資本、回収期間、求められる現地パートナーの性格が大きく異なります。したがって参入検討の最初のステップは、「ヘルスケアに入る」と漠然と考えるのではなく、どのセグメントで、どの顧客(公立病院・私立病院・薬局・消費者)に、どの価値を届けるのかを具体的に定義することです。

成長を支えるドライバー

市場の成長を駆動する要因は、需要側と社会構造の双方に存在します。所得上昇と中間層の拡大は、自己負担で質の高い医療・検診・予防サービスを選ぶ層を厚くしています。健康保険でカバーされる範囲を超えて、人間ドック・予防接種・歯科・美容医療・サプリメントなどに支出する都市住民が増えていることは、私立医療やセルフケア市場の追い風です。

第二に健康意識の高まりです。新型感染症の経験を経て、予防・検診・衛生への関心が一段と高まり、家庭用医療機器やオンライン健康相談、ウェアラブルによる健康管理が日常に入り込みつつあります。第三に医療費の構造的な増加で、慢性疾患の管理や高度医療へのニーズが医療提供体制への投資を促しています。そして第四が前述の高齢化の入り口で、これは介護・リハビリ・在宅医療といった、現時点では未成熟だが将来の有望市場を準備しています。これらのドライバーは相互に補強し合い、市場の裾野を着実に広げています。

規制環境:登録・輸入許可・外資規制・価格

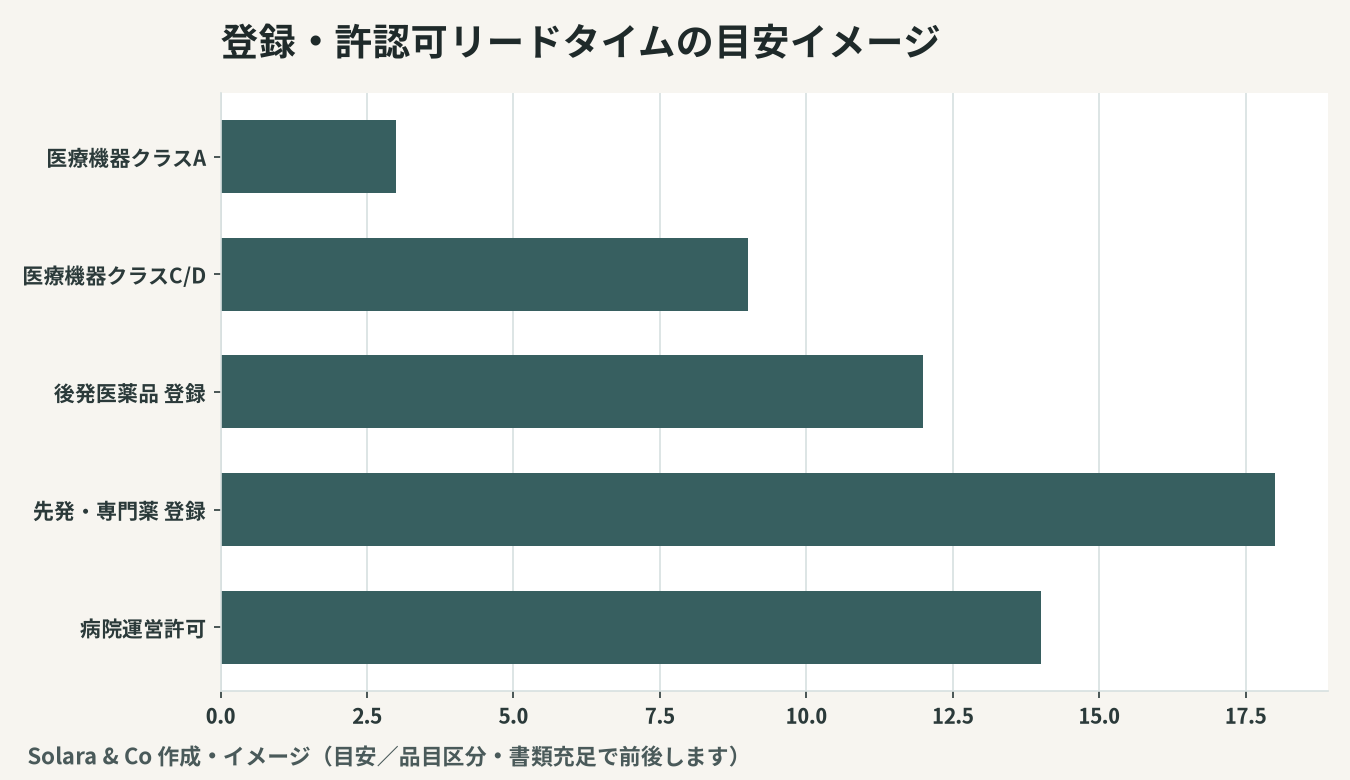

ヘルスケアはベトナムでも規制が重い分野であり、規制の理解は事業計画そのものを左右します。医薬品は流通させる前に品目ごとの登録(販売許可)が必要で、書類審査・品質要件・GMP適合などの確認を経るため、相応のリードタイムを見込む必要があります。医療機器はリスク分類(クラスA〜D)に応じて登録・輸入手続きの重さが変わり、高リスク品ほど審査が厳格になります。輸入に際しては輸入許可や通関、表示・言語要件への対応も求められます。

外資規制の観点では、医療提供(病院・クリニック運営)は条件付き分野にあたり、最低資本や設備・人員の要件、運営許可など複数の許認可が積み重なります。この点は、外資が参入する際の許認可の全体像を整理した条件付き分野とライセンス取得、および外資規制の基礎とあわせて理解すると、計画の精度が上がります。加えて、公立病院向けの調達は入札が基本で、価格・品質・アフターサービスを含む総合評価が行われます。医薬品・医療機器の登録から販売開始までの目安リードタイムのイメージは、次の概念図のとおりです。

リードタイムは品目区分・書類の充足度・追加照会の有無で大きく前後します。重要なのは、これらの期間を楽観的に見積もらず、事業計画のキャッシュフローとローンチ時期に正しく織り込むことです。

流通構造:ディストリビューターと病院チャネル

ベトナムのヘルスケア事業では、製品を「作る・持ち込む」ことと「届ける・売る」ことは別の難しさを持ちます。医薬品は、輸入・卸・薬局網を握る現地ディストリビューターの役割が大きく、登録名義や輸入ライセンス、コールドチェーンを含む物流網の有無がパートナー選定の核心になります。薬局チャネルは数の上では零細・分散型が中心で、近年はチェーン薬局の台頭により近代化が進みつつあります。

医療機器・診断では、公立病院・私立病院という顧客チャネルごとに購買プロセスが異なります。公立は入札と予算サイクルに左右され、私立は経営判断のスピードが速い一方で投資対効果に厳しい傾向があります。いずれの場合も、設置・保守・トレーニング・消耗品供給を含むアフターサービス体制が受注の決め手になりやすく、単なる物販ではなく継続的なサポートを束ねた提案力が問われます。現地の有力ディストリビューターは特定の科目・地域・チャネルに強みを持つため、全国一律ではなく、組み合わせで面を取る発想が有効です。

機会と課題

機会の側から見ると、有望領域は明確です。第一に私立病院・クリニックで、都市中間層の質志向を取り込む高品質医療への需要が拡大しています。第二に検診・予防医療で、人間ドックや健診サービスは企業福利と個人需要の双方から伸びています。第三に医療機器で、画像診断・検査・体外診断・消耗品まで更新・新設需要が旺盛です。第四にデジタルヘルス・遠隔医療で、地理的な医療格差を埋める手段として制度面の整備とともに普及余地が大きい領域です。

一方で課題も現実的です。規制の複雑さと登録リードタイムの長さは、計画と資金繰りに直結します。医療人材(医師・看護師・臨床技師)の確保と定着、現地の商習慣・公的調達への対応、品質と価格の両立も避けて通れません。主要セグメントの参入難度と機会の関係を整理すると、次のようになります。

セグメント | 参入難度の目安 | 規制の重さ | 主な機会 |

|---|---|---|---|

私立病院・クリニック | 高 | 高(条件付き・許認可多) | 質志向の中間層需要 |

医薬品 | 中〜高 | 高(品目登録・GMP) | 国産化・専門薬の輸入 |

医療機器 | 中 | 中(リスク分類で変動) | 更新・新設・保守需要 |

診断・検診 | 中 | 中 | 予防医療・企業健診 |

デジタルヘルス | 中 | 中(制度整備途上) | 遠隔医療・医療格差是正 |

介護・高齢者ケア | 中 | 低〜中 | 中長期の高齢化需要 |

なお、ソフトウェアやデータを扱うデジタルヘルスでは、個人情報・データ保護や、独自技術・ブランドの保全も重要な論点です。技術・商標・ノウハウの保護については知的財産の保護を、決済やオンライン課金を伴う事業設計ではベトナムのフィンテック市場の整理も参考になります。

進出形態の選び方

ヘルスケアへの参入形態は、セグメントとリスク許容度に応じて設計します。輸入・販売代理(医薬品・医療機器を登録し、現地ディストリビューター経由で展開)は初期投資を抑えやすい一方、登録名義やチャネルの主導権の置き方が論点になります。合弁(JV)は、許認可・人脈・チャネルを持つ現地パートナーと組むことで、規制対応と市場開拓を加速できますが、ガバナンスと意思決定設計が成否を分けます。直接投資・現地法人は、私立病院・診断ラボ・製造など、自社で運営をコントロールしたい場合に適し、許認可と人材確保の難度は高くなります。M&A・資本参加は、既存の許認可・チャネル・人材・ブランドを取り込み、時間を買う有力な選択肢です。いずれの形態でも、規制リードタイムを織り込んだ現実的なスケジュールと、撤退・縮小時の出口設計まで含めて検討することが重要です。

Solara & Coのヘルスケア市場進出支援

Solara & Coは、日本とベトナムをつなぐM&A・市場参入アドバイザリーとして、ヘルスケア分野への進出を一気通貫で支援します。具体的には、セグメント選定と市場・競合の調査、医薬品・医療機器の登録や外資規制・許認可スキームの整理、現地ディストリビューター・病院チャネル・JVパートナーの探索と評価、M&Aにおける財務・税務・法務・規制面のデューデリジェンス、価格・入札戦略の設計、そして進出後の体制構築・人材・ガバナンス支援までを、現地の実情に即して伴走します。規制の複雑さと登録リードタイムという固有の難しさを、計画段階から織り込んで「想定外」を最小化することが私たちの役割です。ベトナムのヘルスケア市場進出をご検討の際は、ぜひお気軽にご相談ください。