貿易立国ベトナムを支える港湾・物流インフラ

ベトナムは、輸出主導の経済成長を遂げてきた「貿易立国」です。電子機器、繊維、自動車部品、農水産物といった輸出品の大半は海上輸送によって世界へと運ばれ、その玄関口となるのが港湾です。1億人を超える内需の物流と、世界とつながる貿易の双方を支える港湾・物流インフラは、ベトナム経済の血管そのものであり、その能力が経済成長の上限を規定すると言っても過言ではありません。

近年、ベトナムの貿易量は製造業の集積とともに急増し、既存の港湾・物流インフラの容量に対する圧力が高まっています。輸出入額の合計はすでにGDPを上回る規模に達しており、貿易への依存度の高さは、そのまま物流インフラの重要性を物語っています。これに応えるため、大規模な港湾拡張、深水港の整備、物流網の近代化が国家的な優先課題として進められています。本稿では、ベトナムの港湾・物流インフラの現状と拡張計画を整理し、どこに日本企業の商機があるのか、そして留意すべきリスクを実務目線で解説します。

ベトナム港湾・物流の地理と現状

ベトナムは南北に長い国土を持ち、長い海岸線に沿って複数の港湾クラスターが形成されています。物流の動脈は、この地理的な配置に強く規定されています。

南部・北部の二大ゲートウェイ

南部では、ホーチミン近郊のカイメップ・チーバイ港が、大型コンテナ船が寄港できる深水港として、ベトナム最大級の国際貿易の玄関口となっています。欧米向けの基幹航路に直接接続できる深水港は、積み替えを介さずに輸出できる点で競争力の源泉です。北部では、ハイフォン港とその沖合に整備された深水港が、ハノイ周辺やバクニン・ハイズオンなどに広がる電子・製造業集積の輸出入を支えています。さらに中部にもダナンなどの港湾があり、地域経済の物流を担っています。この南北二極を軸としたゲートウェイの配置が、ベトナムの国際物流の根幹を担っています。

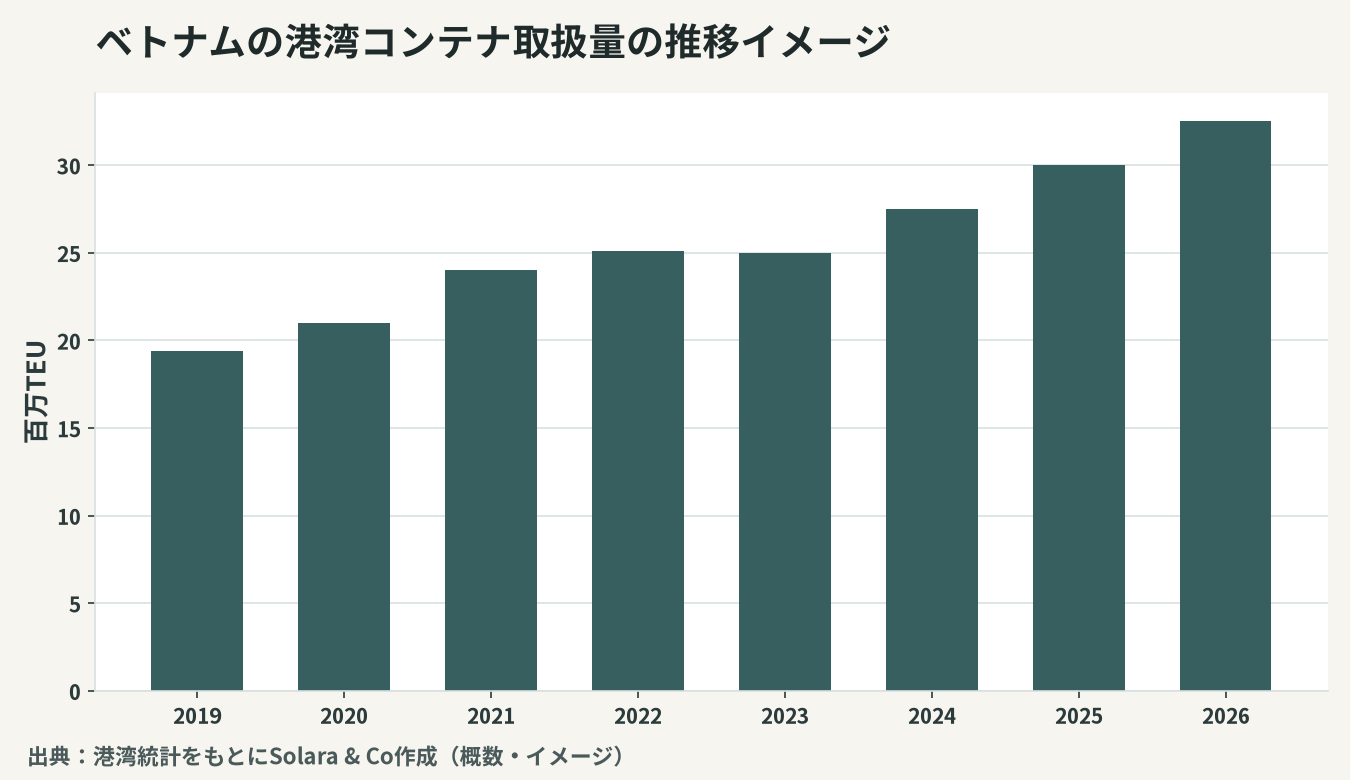

増大する貨物量と容量の圧力

製造業の集積と内需の拡大により、コンテナ貨物の取扱量は年々増加しています。チャイナ・プラスワンを背景とした生産移転は、輸出入の貨物量をさらに押し上げる構造的な要因です。既存港湾の処理能力には限界が見え始め、繁忙期には混雑やリードタイムの長期化、ヤードの逼迫が課題となる局面もあります。貨物量の増大に港湾・物流インフラの拡張が追いつくかどうかが、サプライチェーン全体の効率と、ひいては製造業の立地競争力を左右します。だからこそ、港湾・物流の拡張は単なるインフラ整備にとどまらず、国の産業政策と一体のものとして位置づけられています。

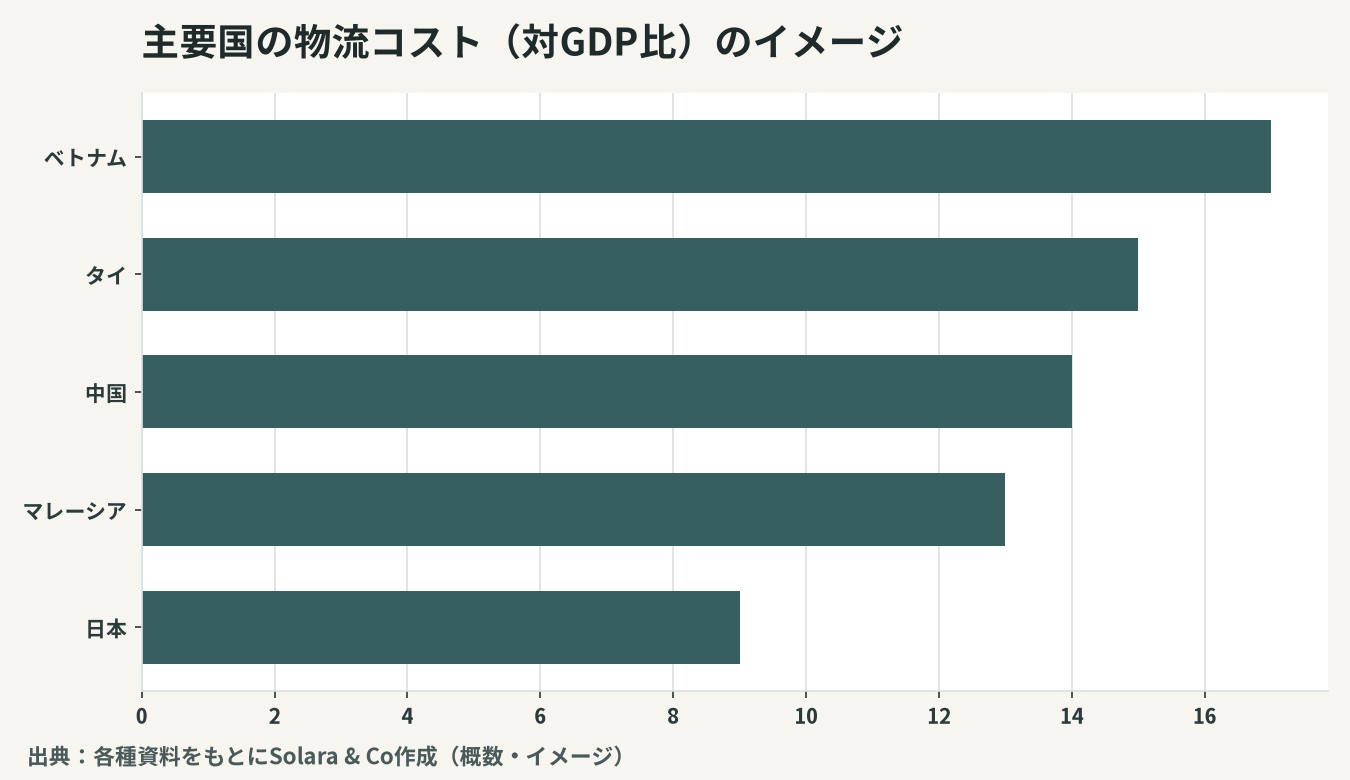

物流コストの高さという課題

ベトナムの物流コストは、GDP比で見ると先進国はもとより周辺の主要国と比べても高い水準にあるとされます。これは、インフラの未整備、物流網の分断、空荷での回送の多さ、非効率な通関・書類手続きなどに起因します。物流コストの引き下げは、ベトナムの輸出競争力と内需効率の双方にとって重要な課題であり、その解決はそのまま投資機会を意味します。コストを押し上げてきた要因を一つずつ取り除くこと――近代的な倉庫、効率的な配送網、デジタル化された手続き――が、そのまま物流事業者にとっての事業領域になります。

拡張計画と近代化の方向

ベトナム政府は、港湾・物流インフラの拡張と近代化を、明確な国家計画として推進しています。

深水港と大型化への対応

世界の海上輸送はコンテナ船の大型化が進んでおり、これに対応できる深水港の整備が不可欠です。大型船が直接寄港できれば、近隣国のハブ港での積み替えを介さずに済み、コストと時間を削減でき、輸出競争力が高まります。南部・北部の主要港の拡張に加え、国際的な中継(トランシップ)機能まで担いうる新たな大規模深水港の構想も進められており、ベトナムを単なる発着地から地域の物流ハブへと引き上げる狙いがあります。これらの大型プロジェクトは、港湾運営・荷役設備・周辺開発といった広範な事業機会を生み出します。

連結インフラ(道路・鉄道・内陸物流)

港湾の能力は、それを支える背後の連結インフラ(道路、鉄道、内陸コンテナ基地、河川輸送)と一体で機能します。いくら港湾を拡張しても、港と工業団地・消費地を結ぶ道路が渋滞すれば、物流全体の効率は上がりません。港まで貨物を効率的に運ぶ高速道路網の整備、内陸の物流拠点(ドライポート)の設置、メコン川など河川を活用した内陸水運の活用など、港湾と内陸を結ぶ物流網(マルチモーダル輸送)の近代化が、ハードとソフトの両面で進められています。背後地と港湾を一体で捉えた物流設計こそが、コスト削減とリードタイム短縮の鍵を握ります。

物流の効率化とデジタル化

ハードのインフラ整備と並んで、倉庫・配送センターの近代化、コールドチェーン(低温物流)の整備、通関手続きのデジタル化、物流情報システムの導入といった「ソフト面」の効率化も、重要な近代化のテーマです。Eコマースの拡大は、都市部での即時配送網(ラストワンマイル)への需要を急増させ、自動化された大型倉庫(フルフィルメントセンター)や都市近郊の配送拠点への投資を促しています。また、農水産物・食品・医薬品の流通拡大は、温度管理を一貫して維持するコールドチェーンの整備を求めており、生鮮品の輸出競争力や食の安全とも直結する成長領域です。こうしたソフト面の近代化は、ハード(港湾・道路)の整備と両輪で進めてこそ、物流全体の効率を引き上げます。

商機はどこにあるか

港湾・物流インフラの拡張と近代化は、日本企業に多様な商機をもたらします。主要分野の機会とリスクを下表に整理します。

分野 | 主な投資機会 | 留意すべきリスク |

|---|---|---|

港湾運営・ターミナル | 港湾開発・運営・荷役設備 | 巨額投資、許認可、PPP制度 |

物流不動産 | 倉庫・配送センター・冷蔵倉庫 | 立地、需給、地価 |

3PL・物流サービス | 国際・国内一貫物流、通関 | 競争、人材、ネットワーク |

コールドチェーン | 食品・医薬の低温物流 | 設備投資、運営品質 |

物流DX・設備 | 倉庫自動化・物流IT・荷役機器 | 導入コスト、サポート |

とりわけ、日本企業が強みを持つのは、物流不動産(近代的倉庫・冷蔵倉庫)、3PL(サードパーティ・ロジスティクス)による一貫物流サービス、コールドチェーン、そして倉庫自動化・物流ITといった分野です。日本の物流事業者は、品質・定時性・在庫管理の精緻さで高い評価を得ており、現地の製造業や小売の高度な物流ニーズに応えられる点が差別化になります。ベトナムの物流が抱える「高コスト・非効率」という課題は、裏を返せば、効率化を実現できる技術とサービスへの大きな需要を意味します。製造業の集積とEコマースの拡大という二つの追い風が、これらの需要を構造的に押し上げており、現地パートナーとの合弁や、既存物流企業の買収によって、ネットワークと顧客基盤を一気に獲得する戦略も有効です。

投資・参入時のリスクと留意点

港湾・物流分野への参入には、いくつかの留意点があります。第一に、港湾・インフラ事業は巨額の投資と長い回収期間を伴い、官民連携(PPP)の制度設計や事業スキームの理解が欠かせません。第二に、許認可・外資規制で、物流・運輸分野には外資の参入条件が存在するため、事業形態の設計と現地パートナーの活用が重要になります。とりわけ国内輸送や倉庫・通関といった業務には、業種ごとに外資比率や許認可の条件が定められており、何を単独で行え、何に現地パートナーが必要かを事前に見極める必要があります。第三に、インフラ整備の地域差で、地域によって道路・港湾・倉庫といった物流環境の成熟度が大きく異なり、進出地域の選定が事業の効率を大きく左右します。第四に、現地パートナー・買収対象の信頼性と財務健全性で、規模の大きい事業ほど、入口段階での事業精査とパートナーの信用調査が決定的になります。これらのリスクは、現地に根ざした情報と信頼できるパートナー選定によって管理する必要があり、入口段階での丁寧な調査が、長期にわたる事業の安定性を支えます。

ベトナム物流の商機を捉える — Solaraの視点

ベトナムの港湾・物流インフラは、貿易量の急増と物流コストの高さという課題を背景に、大規模な拡張と近代化が進む成長分野です。物流不動産、3PL、コールドチェーン、物流DXといった領域で、効率化の技術とサービスに強みを持つ日本企業にとって、構造的な需要に支えられた大きな商機が広がっています。

鍵となるのは、地理と事業スキーム、外資規制を正しく理解し、信頼できる現地パートナーを選び、適切な参入形態(運営・投資・合弁・サービス供給)を設計することです。規模が大きく長期にわたる分野だからこそ、入口段階での事業精査とパートナーの信用調査が、成否を大きく左右します。

Solara & Coは、日越双方に拠点と人的ネットワークを持ち、市場調査・参入戦略の立案から、現地パートナーの選定、合弁・M&Aの実行、出資・買収前の信用調査・デューデリジェンスまでを一貫して支援します。ベトナム経済の血管である物流インフラの成長を、確かな成果へと結びつけるお手伝いをします。