ベトナムで高まるグリーンファイナンスの潮流

ベトナムは2050年までのネットゼロ(温室効果ガス排出実質ゼロ)を国際的に表明し、エネルギー転換と産業の脱炭素を国家の優先課題に据えています。この野心的な目標を実現するには、再生可能エネルギー、送配電網、省エネ、廃棄物処理、グリーン物流といった分野へ、今後数十年にわたって巨額の資金を継続的に投じる必要があります。公的資金だけでは到底まかなえず、民間資本をいかに環境分野へ呼び込むか――その答えとして注目されているのが、グリーンファイナンス(環境金融)です。

グリーンボンド(環境債)、サステナビリティ・リンク・ローン、グリーンクレジットといった手段を通じ、環境改善に資するプロジェクトへ資金を流す仕組みが、ベトナムでも急速に立ち上がりつつあります。本稿では、ベトナムのグリーンファイナンスとESG債の全体像、主な調達手段、制度の枠組み、そして日本企業にとっての機会とリスクを、資金調達の実務目線で整理します。

なぜいま資金調達の新潮流なのか

グリーンファイナンスがベトナムで急速に存在感を増している背景には、三つの構造的な必然があります。

脱炭素に必要な巨額の資金

電源開発計画に沿った再生可能エネルギーの拡大、送配電網の増強、産業界の省エネ投資には、莫大な初期資金が要ります。これらは回収期間が長く、公的予算だけでは賄いきれません。だからこそ、長期の環境投資に向く資金を市場から調達する枠組みが不可欠になります。電源計画の全体像はベトナムの再生可能エネルギーとPDP8で詳しく扱っています。

グローバル投資家とサプライチェーンの要請

国際的な機関投資家は、投資先にESG(環境・社会・ガバナンス)対応を強く求めるようになりました。同時に、グローバル企業はサプライチェーン全体での脱炭素を取引先に要求し始めています。ベトナムに生産拠点を置く企業にとって、グリーン電力の調達や排出削減は、もはや「努力目標」ではなく取引継続の条件になりつつあります。エネルギー転換の流れはベトナムのエネルギー転換・GXを参照してください。

国際金融機関の後押し

アジア開発銀行(ADB)、国際金融公社(IFC)をはじめとする国際開発金融機関(DFI)や、日本のJBIC・JICAといった機関が、ベトナムの脱炭素プロジェクトへの資金供給と技術協力を強化しています。こうした公的資金が呼び水(カタリスト)となり、民間資金を巻き込むブレンデッドファイナンスが広がりつつあります。

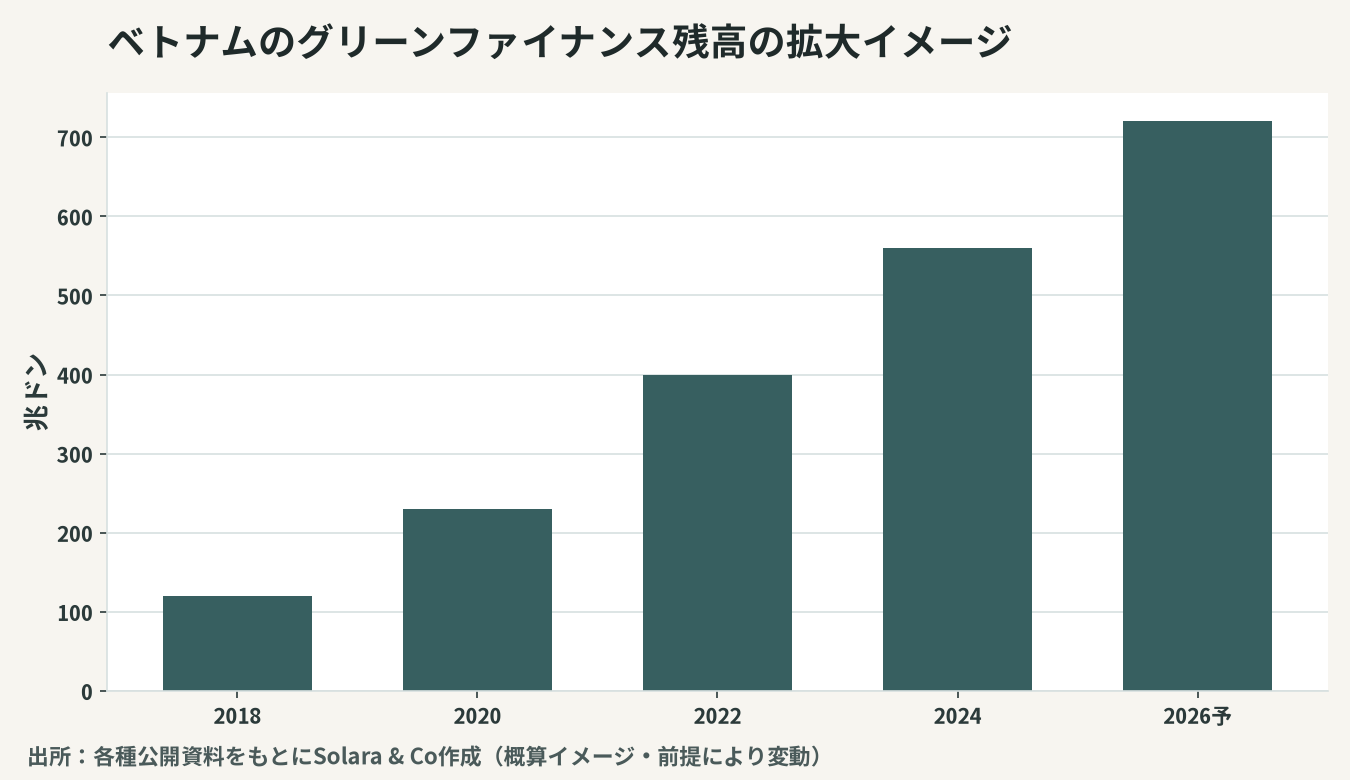

ESG債・グリーンファイナンスの市場像

市場の輪郭を、調達規模の拡大トレンドで押さえます。ベトナムのグリーンボンド・グリーンクレジットの発行・残高は、まだ小さいながらも急速に立ち上がっています。

数字は前提により振れますが、方向性は一貫しています。銀行融資に偏重してきたベトナムの金融構造のなかで、環境分野はグリーンクレジットを先導役に拡大し、社債市場の整備とともにグリーンボンドの発行余地も広がっています。とはいえ、総与信に占めるグリーンクレジットの比率はなお低く、伸びしろは大きいのが実情です。金融セクター全体の構造はベトナムの銀行・金融セクターもあわせてご覧ください。

主な調達手段とその使い分け

グリーンファイナンスといっても、手段は一様ではありません。資金使途の縛り方と、誰が・何のために調達するかで性格が分かれます。

手段 | 性格 | 主な調達主体 | 向く局面 |

|---|---|---|---|

グリーンボンド(環境債) | 使途を環境事業に限定 | 政府・銀行・大企業 | 大型・長期の環境投資 |

サステナビリティ・リンク | KPI達成で金利優遇 | 事業会社 | 全社的な脱炭素移行 |

グリーンクレジット(融資) | 銀行が環境事業へ融資 | 中堅・中小企業 | 設備更新・省エネ投資 |

ブレンデッドファイナンス | 公的+民間の組み合わせ | プロジェクト会社 | リスクの高い新規事業 |

グリーンボンドとESG債

グリーンボンドは、調達資金の使途を再エネ・省エネ・環境保全などに限定して発行する債券です。資金使途を明確にし、第三者評価(外部レビュー)で「グリーン性」を担保する点に特徴があります。これにサステナビリティ・ボンドやソーシャル・ボンドを含めた総称が「ESG債」です。発行体には、政府系機関、商業銀行、そしてインフラ・不動産・製造の大企業が名を連ね始めています。

サステナビリティ・リンク型

資金使途を縛るのではなく、企業全体の脱炭素目標(排出削減率など)の達成度に応じて金利が変動する仕組みが、サステナビリティ・リンク・ローン/ボンドです。特定事業に紐づかないため、移行(トランジション)期にある事業会社が全社的な脱炭素を進める手段として使いやすいのが利点です。

グリーンクレジットとブレンデッドファイナンス

銀行が環境事業を対象に行う融資(グリーンクレジット)は、ベトナムのグリーンファイナンスの中核です。中央銀行が環境与信のガイドラインを整備し、商業銀行が省エネ・再エネ・クリーン農業などへの融資を拡大しています。加えて、回収不確実性の高い新規プロジェクトでは、DFIや公的資金が劣後・保証を引き受け、民間資金を呼び込むブレンデッドファイナンスが有効です。プロジェクトの資金構成設計はベトナムM&Aの資金調達ストラクチャーの考え方も応用できます。

制度の枠組み — どこまで整ったか

グリーンファイナンスが機能するには、「何がグリーンか」を定める物差しと、それを担保する開示・評価の仕組みが要ります。ベトナムでも制度整備が進んでいますが、発展途上の段階にあります。

グリーン分類(タクソノミー)の整備

どの事業が環境に資する「グリーン」に該当するかを定義する分類基準(タクソノミー)の策定が進んでいます。これが定まることで、発行体・投資家・銀行が共通の物差しで判断でき、資金使途の透明性が高まります。基準がまだ発展途上であることが、現状では発行のハードルにもなっています。

中央銀行のグリーンクレジット指針

中央銀行(SBV)は、商業銀行に対し環境・社会リスク管理と環境与信の拡大を促す指針を整え、グリーンクレジットの伸びを後押ししています。環境影響評価(EIA)など環境規制との接続も重要で、規制動向はベトナムの環境規制とEIAで扱っています。

カーボンクレジット市場の始動

排出量取引やカーボンクレジットの市場整備も、段階的に進められています。試行段階にありますが、将来的に排出削減を金銭的価値に変える仕組みが整えば、グリーンファイナンスの裾野はさらに広がります。

日本企業にとっての機会

ベトナムのグリーンファイナンスは、日本企業に複数の参入点を開きます。第一に、脱炭素技術・省エネ設備・再エネ機器を供給する事業会社にとって、グリーンクレジットやグリーンボンドで資金調達するベトナム企業・プロジェクトは、有望な顧客になります。第二に、再エネ発電や省エネ事業へ出資・参画する場合、グリーンファイナンスは事業の資金調達を成立させる鍵となります。エネルギー分野のM&A動向はベトナムのエネルギーM&A2026を参照してください。

第三に、JBIC・JICAやメガバンクといった日本の金融機関は、ベトナムの脱炭素案件に資金とノウハウを提供しており、日本企業はこの公的・民間連携の枠組みを活用できます。第四に、自社のベトナム拠点でグリーン電力調達や排出削減を進めること自体が、グローバル顧客の要請に応え、サプライチェーン上の競争力を守ることにつながります。グリーン転換とESG対応の全体像はベトナムのグリーン転換・ESGで総括しています。

留意すべきリスク

期待が大きいぶん、冷静に見るべき論点もあります。第一に、グリーンウォッシュ(見せかけの環境配慮)のリスクです。分類基準や開示が未成熟な段階では、「グリーン」を名乗る実態の伴わない調達が紛れ込みかねず、第三者評価と情報開示の質が問われます。第二に、制度の発展途上性です。タクソノミーや市場ルールが固まりきっていないため、ルール変更が事業環境を動かす可能性があります。第三に、プロジェクトの事業性(バンカビリティ)です。環境性が高くても、収益性と回収可能性が伴わなければ資金は集まりません。第四に、開示・データ整備の負担で、ESG情報の収集・報告体制を整える必要があります。

これらは、信頼できる外部評価機関・アドバイザーと組み、制度動向を継続的に追いながら、事業性と環境性を両立する案件設計を行うことで管理できます。新しい金融分野ほど、制度と実務の両面で足元を固める価値があります。

日本企業はどう関わるか — Solaraの視点

ベトナムのグリーンファイナンスとESG債は、脱炭素という不可逆の潮流を背景に、資金調達の新しい主流へと育ちつつあります。日本企業にとっては、技術・設備の供給先として、再エネ・省エネ事業の出資者として、そして自社拠点の脱炭素を進める当事者として、複数の関わり方が開かれています。鍵は、華やかな看板ではなく、事業性・環境性・制度適合の三つを同時に満たす案件をいかに設計できるかにあります。

Solara & Coは、日越双方の拠点と人的ネットワークを基盤に、市場調査と事業戦略の立案から、現地パートナー・金融機関の探索、再エネ・脱炭素分野のM&A・合弁、そして資金調達ストラクチャーの設計とデューデリジェンスまでを一貫して支援します。グリーンファイナンスという成長領域で、自社の強みが最も活きる関わり方を見定め、制度と事業の両面でリスクを着実に管理する――その両立をお手伝いいたします。