ベトナムが組み込まれる半導体サプライチェーン

半導体は、設計から完成までに無数の工程と国境をまたぐ、世界で最も複雑なサプライチェーンを持つ製品です。米中対立とサプライチェーンの地政学化のなかで、各国は「友好国での供給網(フレンドショアリング)」を模索し、その再編のうねりがベトナムに大きな機会をもたらしています。なかでもベトナムが現実的に強みを発揮しているのが、半導体の後工程(組立・テスト・パッケージング=ATP)であり、世界的な半導体大手や後工程専業メーカー(OSAT)が相次いで大型拠点を構え、投資の集積が形成されつつあります。

本稿では、半導体バリューチェーンのなかでベトナムがどこに位置づけられるのかを整理し、後工程の中身、投資が集まる地理的な集積地、それを支える周辺エコシステム、そして日本企業にとっての参入機会とリスクを、サプライチェーンの実務目線で解説します。国家戦略としての全体像はベトナムの半導体・デジタル経済戦略、産業の展望はベトナム半導体産業の展望もあわせてご覧ください。

半導体バリューチェーンとベトナムの位置

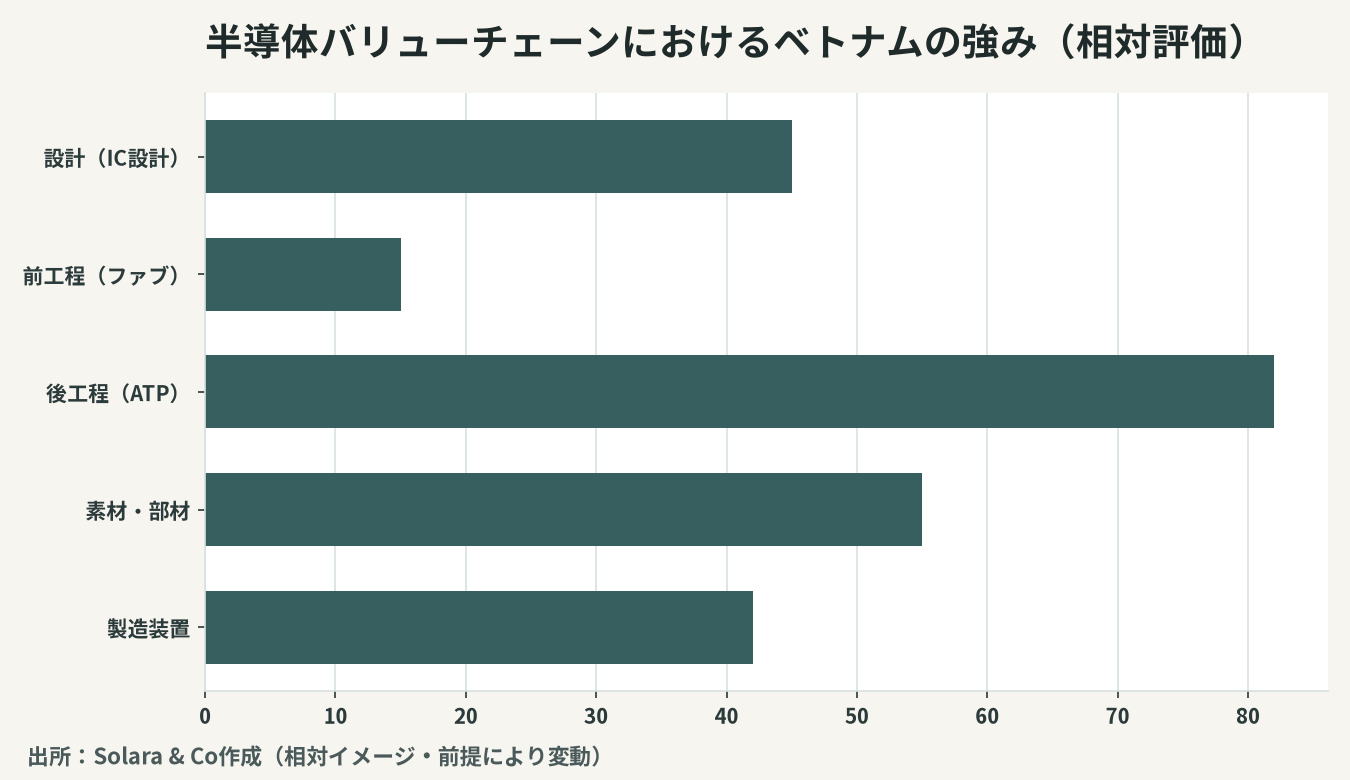

半導体のバリューチェーンは、大きく三つの局面に分かれます。それぞれで求められる資本・技術・人材がまったく異なり、ベトナムが入り込める余地も局面ごとに変わります。

設計(フロントエンド・デザイン)

回路を設計するIC設計は、高度な人材とソフトウェア(EDAツール)を要する知識集約型の工程です。ベトナムには理工系人材の素地があり、設計サービス企業やデザインセンターが拠点を設け始めていますが、まだ育成段階にあります。

前工程(ウェハー製造/ファブ)

シリコンウェハー上に回路を形成する前工程は、巨額の設備投資(一つの工場で数十億ドル規模)と最先端の製造技術を要する、参入障壁の最も高い局面です。ベトナムが本格的に担うのは中長期の課題であり、現状では現実的な主戦場ではありません。

後工程(ATP)— ベトナムの主戦場

完成したウェハーを切り出し、組み立て、検査し、パッケージに封止する後工程(ATP)こそ、ベトナムが強みを発揮している局面です。前工程に比べて設備投資の負担が軽く、労働力と中位の技術で立ち上げやすいため、既存の電子産業集積と親和的です。世界の主要メーカーがベトナムにATP拠点を集中させ、一大集積地が育ちつつあります。電子・EMS産業の厚みはベトナムの電子・EMS産業を参照してください。

後工程(ATP)の中身を分解する

ベトナムの主戦場である後工程は、いくつもの精密な工程の積み重ねです。順を追って見ると、その付加価値の所在が見えてきます。まずウェハーを個々のチップに切り分け(ダイシング)、基板やリードフレームに搭載し(ダイボンド)、極細の配線でつなぎます(ワイヤーボンド)。次に樹脂などで封止し(モールド/パッケージング)、最後に電気的・機能的な検査(テスト)を経て、合格品が完成品として出荷されます。

近年は、複数のチップを一つのパッケージに高密度で統合する先端パッケージング(アドバンスト・パッケージング)の重要性が増しています。AI向け半導体の性能を引き上げる鍵がパッケージング技術にあるため、後工程は「単純な組立」から「付加価値の高い技術領域」へと性格を変えつつあります。ベトナムが後工程の集積を足がかりに、より高度なパッケージングへと技術を積み上げられるかが、サプライチェーン上の地位を左右します。

投資が集まる地理的な集積地

ベトナムの半導体・電子関連投資は、国土全体に均等に散らばっているわけではなく、いくつかの拠点に集中しています。それぞれの集積地が異なる強みを持ちます。

集積地 | 特徴 | 強み |

|---|---|---|

北部(ハノイ近郊・バクニン等) | 大手電子・半導体の集積 | 中国華南との近接・部材供給網 |

北部沿岸(ハイフォン等) | 港湾と工業団地の一体整備 | 輸出入の利便・大型用地 |

南部(ホーチミン近郊) | ハイテクパークと人材集積 | 設計・先端後工程・人材 |

中部(ダナン等) | 新興の誘致拠点 | 用地・優遇・分散立地 |

北部のハノイ近郊は、大手電子メーカーの集積を背景に部材供給網が厚く、中国華南とのサプライチェーン連続性を活かせる点が強みです。北部沿岸の港湾都市は、港と工業団地が一体的に整備され、輸出入の利便と大型用地を提供します。南部のホーチミン近郊は、ハイテクパークと豊富な人材を背景に、設計や先端後工程といった付加価値の高い領域を担う潜在力を持ちます。立地選定の詳細はベトナム北部の工業団地・ベトナム南部の工業団地で地域ごとに比較しています。

サプライチェーンを支える周辺エコシステム

半導体の後工程が成り立つには、組立・テストそのものだけでなく、それを支える素材・部材・装置・サービスの厚いエコシステムが要ります。ここにこそ、日本企業の機会が広がっています。

素材・部材

後工程には、封止樹脂、基板材料、リードフレーム、ボンディングワイヤー、各種の薬品・特殊ガスといった素材・部材が大量に必要です。これらの多くは品質と安定供給が決定的に重要で、日本企業が世界的な競争力を持つ領域です。ATPの集積が進むほど、現地での部材需要が生まれます。

製造・検査装置

ダイシング、ボンディング、モールド、テストの各工程には専用の装置が要ります。半導体製造装置・検査装置は、日本が世界有数の強みを持つ分野であり、ベトナムの後工程拡大に伴って装置需要が拡大します。

人材と外注サービス

設備オペレーター、品質管理者、設計エンジニアといった人材の確保・育成、そして保守・物流・通関といった周辺サービスも、サプライチェーンを成り立たせる不可欠な要素です。とりわけ後工程は装置の稼働率と歩留まりが収益を左右するため、設備の保全・校正を担う技術サービス、クリーンルーム環境の維持、そして静電気・湿度・振動を管理する精密物流の品質が、立地の競争力に直結します。こうした裏方の機能がそろう集積地ほど、後工程拠点としての魅力が高まります。製造業移転の潮流はベトナムへの製造業移転とハイテク投資で扱っています。

日本企業にとっての参入機会

ベトナムの半導体サプライチェーンへの関わり方は、自社の強みに応じて複数あります。第一に、最も有望なのが素材・部材・装置の供給です。後工程の集積が進むほど、それを支える日本製の素材・装置の現地需要が高まります。完成品メーカーの進出に追随する「ついて行く投資」で、顧客のそばに供給拠点を構える戦略が有効です。

第二に、現地の有力な部材サプライヤーやOSAT関連企業を、M&A・合弁で取り込む選択肢があります。ゼロから立ち上げるより、既存の集積と顧客基盤を取り込むほうが、立ち上げが速く確実です。第三に、設計領域では、ベトナムの理工系人材を活かしたデザインセンターの設置や現地設計企業との提携が現実的です。チャイナ+1のサプライチェーン再編という大きな文脈はベトナムのサプライチェーン再編(チャイナ+1)で論じています。

留意すべきリスク

機会が大きいぶん、リスクも冷静に見ておく必要があります。第一に、人材のボトルネックです。後工程の拡大に人材育成が追いつくかは不確実で、賃金上昇と引き抜き競争も激しい領域です。第二に、電力・インフラの制約です。半導体工程は安定した電力と水、高品質なインフラを前提とし、その供給力が立地選定の決定的な要因になります。第三に、資本集約度と回収期間の長さで、とりわけ上流に進むほど投資負担が重くなります。第四に、地政学リスクです。半導体は各国の輸出規制・安全保障の対象であり、政策変更がサプライチェーンを一変させる可能性があります。

これらは、入口の段階で出口戦略まで描き、現地情報と信頼できるパートナー選定、そしてM&A・合弁の際の周到なデューデリジェンスで管理する必要があります。投資規模が大きく回収も長期にわたるため、初期の立地・パートナー・人材の判断の誤りが後々まで尾を引きます。

日本企業はどう商機を捉えるか — Solaraの視点

ベトナムの半導体サプライチェーンは、後工程(ATP)の投資集積を起点に、素材・部材・装置・設計へと裾野を広げる成長領域です。日本企業にとっては、世界的な競争力を持つ素材・装置・検査の供給、現地サプライヤーのM&A・合弁による取り込み、設計人材の活用など、サプライチェーンの各所に強みを活かす機会が広がっています。鍵は、半導体という「点」ではなく、それを支えるエコシステム全体を見渡して参入点を設計することにあります。

Solara & Coは、日越双方の拠点と人的ネットワークを基盤に、市場調査と投資戦略の立案から、現地パートナー・サプライヤーの探索とM&A・合弁、買収前の信用調査・デューデリジェンス、進出後の体制構築までを一貫して支援します。サプライチェーン再編という大きな潮流のなかで、自社の強みが最も活きる位置を見定め、足元のリスクを着実に管理する――その両立をお手伝いいたします。