なぜ「VASの決算書」と「本社向けの数字」がずれるのか

ベトナムに子会社を持つ日系企業の経理・財務担当者が共通して抱える悩みが、「現地の会計基準(VAS)で作った決算書と、日本本社の連結に必要な数字(J-GAAPやIFRS)がどうしても合わない」というものです。これは現地経理の能力の問題ではなく、ベトナム会計基準(VAS:Vietnamese Accounting Standards)と国際会計基準(IFRS)の間に、構造的な差異があるために生じます。

VASは、2000年代前半に当時の国際会計基準(IAS)をベースに整備された26本の基準を中核とし、その後ほとんど本格改訂されていません。一方IFRSは公正価値や減損、金融商品などの分野で大きく進化を続けてきたため、両者の差は年々広がっています。ベトナム政府はIFRS導入のロードマップを公表していますが、当面は「VASで法定決算を行い、本社連結向けにIFRS/J-GAAPへ組み替える」という二重対応が現実的な姿です。本稿では、VASの特徴と主要な差異、そして日系子会社が取るべき対応を整理します。

ベトナム会計基準(VAS)の特徴

VASは、財務省(MOF)が定める会計基準と、それを実務に落とし込む会計制度(Circular 200/2014/TT-BTCなど)から成ります。日系子会社を含むベトナムの企業は、原則としてこのVASに従って帳簿を付け、法定の財務諸表を作成しなければなりません。

法定帳簿のルール

VASの大きな特徴は、形式面のルールが厳格な点です。帳簿は原則としてベトナム・ドン(VND)建て、ベトナム語で記帳し、財務省が定める統一勘定科目表(チャート・オブ・アカウンツ)に従う必要があります。外資企業(FDI企業)は、原則として毎年の法定監査が義務づけられており、監査済み財務諸表が税務申告や利益送金の前提となります。この「様式が決まっている」点が、自由度の高いIFRSとの最初の違いです。電子インボイス(e-invoice)の義務化や、電子的な帳簿保存への移行も進んでおり、現地の経理実務はシステム面でも対応を求められています。

実質より形式・税務との一体性

VASは、経済的実質よりも法的形式や税務上の取扱いと整合させる傾向が強く、会計と税務が一体的に運用されます。IFRSが「投資家への意思決定有用性」を重視するのに対し、VASは「税務・行政への報告」の色彩が濃いため、同じ取引でも認識・測定の結論が変わることがあります。

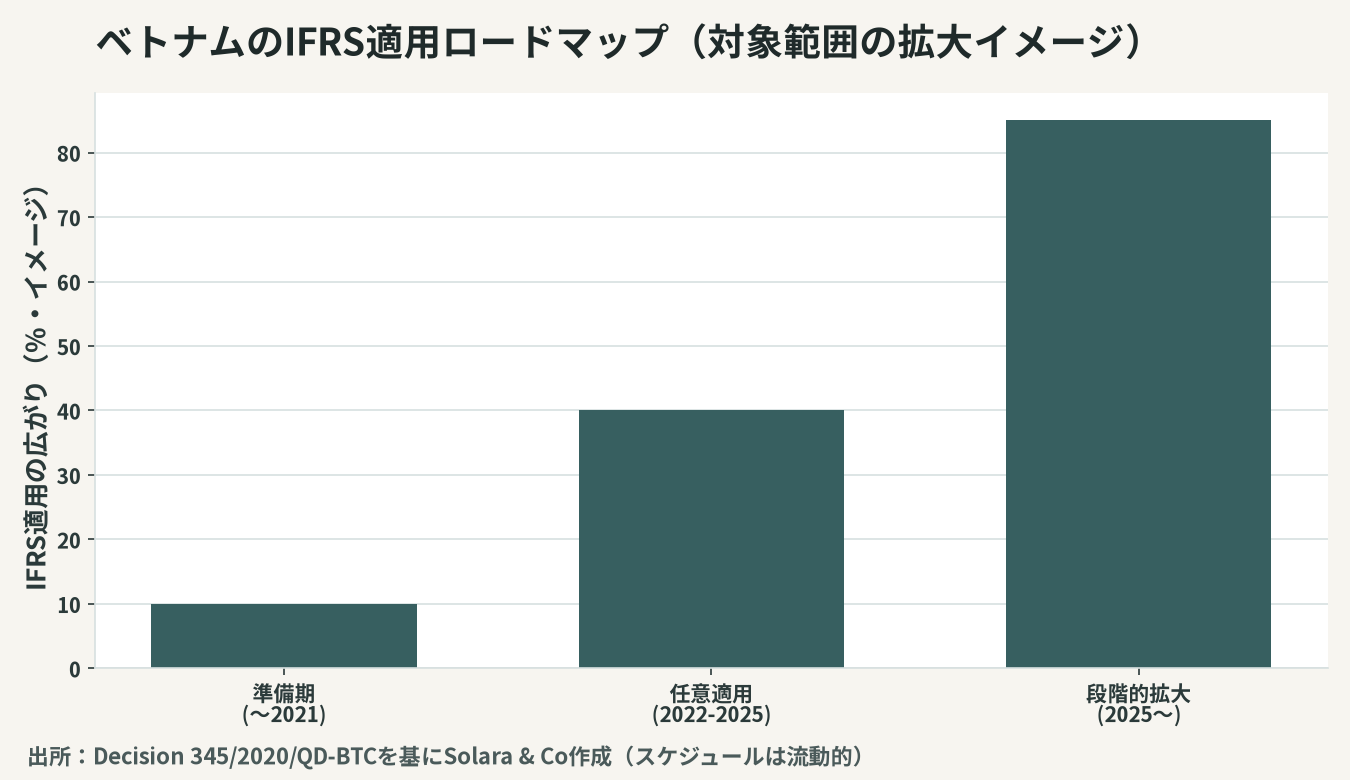

IFRS導入のロードマップ

ベトナムは、財務省の決定(Decision 345/2020/QD-BTC)により、IFRS導入のロードマップを示しました。これは段階的なアプローチを採っています。

任意適用期から段階的拡大へ

ロードマップでは、準備期間を経て、2022年から2025年にかけて、上場企業・大規模公開企業・FDI企業などの一定の企業がIFRSを任意適用できる期間とされ、その後、対象を広げて段階的に適用を進める方針が示されています。並行して、IFRSをベースにベトナムの実情に合わせた新しい財務報告基準(VFRS)の整備も進められています。ただし実際の適用スケジュールや対象範囲は流動的なため、最新の制度動向の確認が欠かせません。

大企業向けと中小企業向けの制度差

ベトナムの会計制度には、規模に応じた適用区分もあります。多くの日系現地法人は大企業向けの会計制度(Circular 200)を適用しますが、小規模な販売子会社などは中小企業向けの簡易な会計制度(Circular 133)を選択できる場合があります。どちらを適用するかで勘定科目や開示の詳細さが変わるため、設立時の会計方針の選択は、将来の本社連結や監査の負担まで見据えて決めるべきです。安易に簡易制度を選ぶと、後で本社が求める粒度の情報が取れない、という事態も起こり得ます。

VASとIFRSの主要な差異

実務で連結調整の負担となる代表的な差異を見ていきます。いずれも「VASでは認識・測定が限定的、IFRSでは精緻」という方向の違いです。

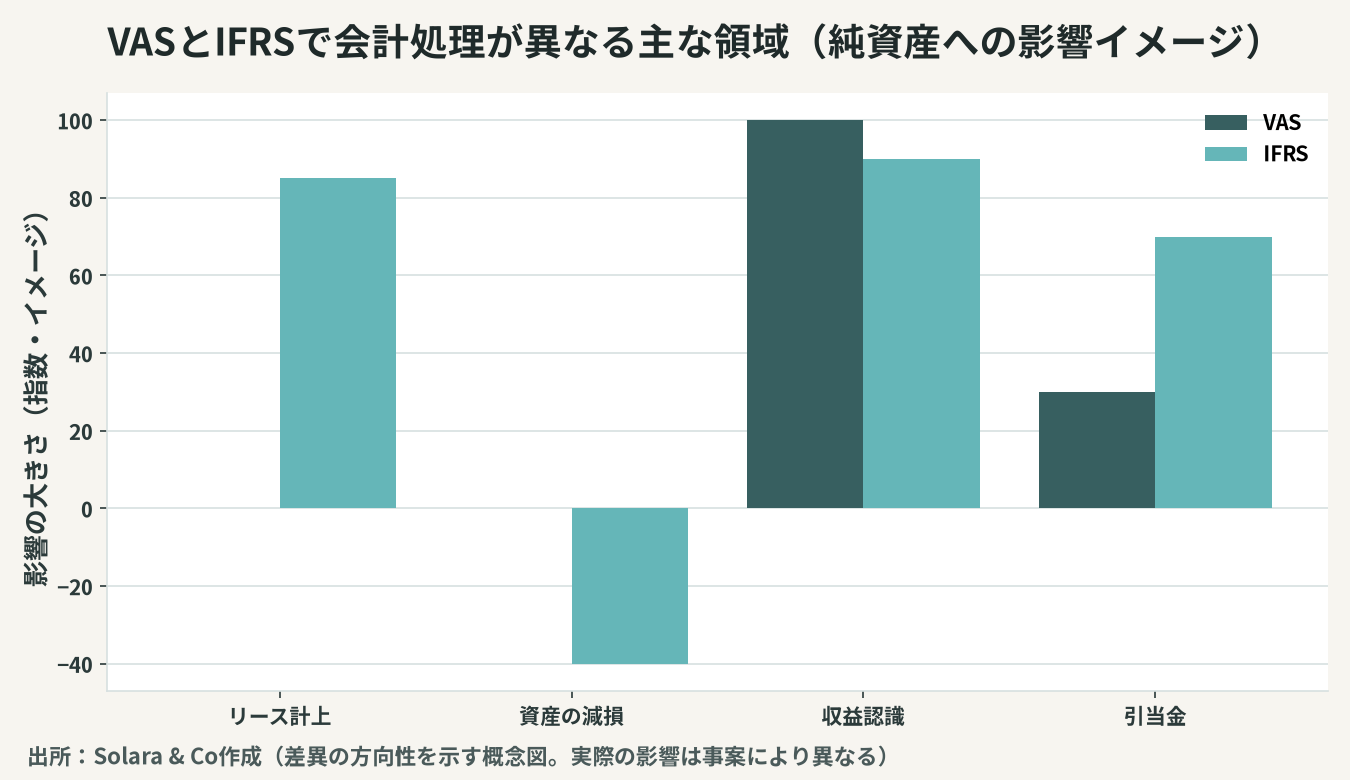

公正価値と資産の減損

IFRSは、投資不動産や金融商品などで公正価値(フェアバリュー)による測定を求めますが、VASは原則として取得原価(ヒストリカルコスト)を基礎とします。また、IFRS(IAS 36)が求める資産の減損会計について、VASには体系的な減損基準がなく、固定資産やのれんの減損の認識タイミングと金額が大きく異なります。

リース会計(オンバランス)

IFRS 16は、借手にほぼすべてのリースを資産・負債として計上(オンバランス)することを求めます。一方VASでは、オペレーティング・リースはオフバランスのまま費用処理されるため、工場・倉庫・車両などを賃借する子会社では、IFRS組替時に多額の使用権資産とリース負債が現れ、財務指標が変わります。

収益認識と金融商品

IFRS 15の「5ステップ」による収益認識や、IFRS 9の金融商品(予想信用損失モデル等)に相当する精緻な基準がVASにはなく、収益計上の時期や引当の考え方が異なります。このほか、機能通貨の概念(IFRSは機能通貨で測定)がVASにはなくVND建てが原則である点、繰延税金の認識範囲、各種引当金の見積りなども差異の温床です。

減価償却と引当金

実務で頻出するのが、減価償却と引当金の差異です。VASでは、固定資産の耐用年数が税務上の規定(Circular 45等)に強く影響され、税務で認められる範囲に償却を合わせる傾向があります。IFRSは経済的耐用年数に基づく見積りを求めるため、同じ設備でも償却費と簿価が一致しません。また、退職給付や貸倒れ、保証などの引当金についても、VASは税務上の損金算入要件に縛られて計上が限定的になりがちで、IFRSの見積りベースの引当と差が生じます。これらは毎期の組替で必ず現れる「定番の差異」であり、最初にルール化しておく価値が高い領域です。

監査・申告と利益送金の連動

VAS対応は、単なる帳簿付けにとどまらず、監査・税務申告・利益送金という一連の手続きと密接に連動しています。

法定監査と決算スケジュール

FDI企業は、会計年度終了後90日以内に、ベトナムで認可を受けた監査法人による監査済み財務諸表を作成・提出する義務があります。この監査済みVAS財務諸表が、法人税の確定申告の基礎となり、さらに日本本社への利益(配当)送金の前提にもなります。つまり、VAS決算が遅れたり監査で指摘が出たりすると、本社への資金還流まで滞る構造です。連結スケジュールだけでなく、現地の監査・申告期限から逆算した決算体制を組むことが欠かせません。

のれん・連結における差異

M&Aで取得した子会社では、のれんの取扱いも差異の温床です。VASではのれんを一定期間で規則的に償却するのに対し、IFRSではのれんを償却せず毎期減損テストを行います。買収後の連結では、この償却・減損の違いが利益に直接影響するため、取得時の取得原価配分(PPA)とあわせて、組替方針を早期に固めておく必要があります。

日系子会社が取るべき対応

これらの差異を前提に、日系子会社は現実的な対応体制を組む必要があります。

二重帳簿ではなく「組替」の設計

重要なのは、VAS帳簿とは別に本社用の帳簿を二重に作るのではなく、VASを正本としつつ、決算時に差異項目を洗い出してIFRS/J-GAAPへ「組み替える」プロセスを標準化することです。減価償却の耐用年数差、リースのオンバランス、減損、引当金、収益認識時期といった「いつも出る差異」をリスト化し、組替仕訳のテンプレートを整えておくと、毎期の連結負担と誤りを大きく減らせます。

現地経理と本社のコミュニケーション

差異の多くは、現地経理が「VAS上は正しい処理」をしているために生じます。本社が「なぜ数字が違うのか」を理解せずに修正を求めると、現地との摩擦や誤りを招きます。VAS・IFRS双方を理解する人材か外部専門家を介して、差異の理由と組替の根拠を共有する体制が、正確でタイムリーな連結の鍵です。とりわけ決算期末の繁忙期に差異の照合を一から行うのは非効率なため、四半期ごとに主要な差異を棚卸しし、論点を平準化しておくと、期末の負担が大きく軽くなります。こうした会計・内部統制の整合は、子会社のガバナンスや、M&A後の会計統合とも直結します。

VASとIFRSの主な差異(比較表)

代表的な論点を整理すると次のとおりです。

論点 | VAS | IFRS |

|---|---|---|

測定基礎 | 取得原価が中心 | 公正価値を広く採用 |

資産の減損 | 体系的な基準が乏しい | IAS 36で減損を認識 |

リース(借手) | オペレーティングはオフバランス | IFRS 16で原則オンバランス |

収益認識 | 規定が限定的 | IFRS 15の5ステップ |

通貨 | VND建てが原則 | 機能通貨で測定 |

ベトナムの会計対応は、「VASで法定決算を完結させつつ、差異を体系的に組み替えて本社連結に乗せる」という二段構えの設計が要諦です。差異の所在をあらかじめ把握し、組替プロセスを標準化しておけば、決算の度に振り回されることはなくなります。Solara & Coは、VASに準拠した法定決算・監査対応から、IFRS/J-GAAPへの組替設計、現地経理体制の構築、そしてM&Aや子会社管理における会計デューデリジェンスまでを、日越双方の会計実務に通じた体制で支援します。「数字が合わない」を構造から解消する一歩を、ご一緒します。差異を放置すれば毎期の決算が消耗戦になりますが、組替ルールと体制を一度きちんと整えれば、現地の法定対応と本社連結の双方を、安定して回せるようになります。