なぜベトナムの移転価格が日系企業のリスクになるのか

移転価格税制(TP:Transfer Pricing)は、グループ会社間の取引価格を「第三者との取引であれば成立したはずの価格(独立企業間価格)」に引き直し、税務上の所得を国境をまたいで適正に配分するためのルールです。ベトナムでは、日系の現地法人が日本の親会社から原材料を仕入れ、製品を親会社に販売し、技術ロイヤルティや経営指導料を支払い、運転資金を親子ローンで賄う——という典型的な取引構造そのものが、すべて移転価格の検証対象になります。

ベトナム税務総局(GDT)は近年、移転価格調査を最重要の増収項目と位置づけ、外資系製造業を中心に調査を強化しています。とくに「設立から何年も薄利または赤字が続く製造子会社」は、利益を国外へ移転している疑いをかけられやすく、推定課税(みなし課税)で多額の追徴を受ける典型例です。本稿では、現行のDecree 132/2020/ND-CPに基づく文書化義務の全体像と、日系企業が陥りやすいリスクを実務目線で整理します。

ベトナム移転価格税制の法的枠組み

ベトナムの移転価格規制は、2020年に施行された政令132号(Decree 132/2020/ND-CP)が中核です。これはOECD移転価格ガイドラインとBEPS(税源浸食と利益移転)プロジェクトの勧告を国内法に取り込んだもので、それ以前の政令20号を置き換えました。

関連者の定義(持株25%基準)

移転価格の出発点は「誰が関連者か」の判定です。ベトナムでは、一方が他方の資本の25%以上を直接・間接に保有する関係、共通の第三者が双方の25%以上を保有する関係、さらに資金の50%以上を依存する借入関係や、役員の任免を支配する関係なども関連者とされます。日本の感覚より広く捉えられるため、「実質的に支配されている取引先」が関連者に該当しないかを確認することが第一歩です。

独立企業間価格と評価手法

関連者間取引は、独立企業間価格に基づいて課税所得を算定しなければなりません。手法は、独立価格比準法(CUP)、再販売価格基準法(RPM)、原価基準法(CPM)、取引単位営業利益法(TNMM)、利益分割法(PSM)の5つで、機能・リスク分析に照らして最適な手法を選びます。実務では、比較対象企業の利益率レンジ(フルレンジまたは四分位)に自社の利益率が収まっているかを検証するTNMMが多用されます。

ベトナム特有の比較対象データの難しさ

移転価格分析の質は、比較対象企業(コンパラブル)の選定に大きく左右されます。ところがベトナムでは、上場企業が限られ、財務情報の開示も十分でないため、国内のみで信頼できる比較対象を十分に集めるのが難しいという固有の事情があります。実務では、ベトナム単独で足りない場合に近隣ASEAN諸国の企業を含めた地域コンパラブルを用いることがありますが、市場・機能の差異に対する調整の妥当性を当局に説明できるかが争点になります。比較対象の選定基準(業種・規模・機能・独立性のスクリーニング)と、採用・除外の理由を文書に明記しておくことが、後の調査での反証力を決めます。

文書化義務の3層構造

Decree 132の最大の特徴は、BEPS行動13に沿った3層構造の文書化義務です。下の層ほど対象が広く、上の層ほど大規模グループに限定されます。

関連者取引申告フォーム(Form 01)

最も基礎となるのが、年次CIT確定申告に添付するForm 01〜04です。関連者の一覧、取引の種類と金額、採用した移転価格手法、利益率などを開示します。これは関連者取引のある企業に原則一律で求められ、提出漏れや記載不備それ自体が加算税の対象になります。

ローカルファイルとマスターファイル

ローカルファイル(現地国の取引・機能・比較分析)とマスターファイル(グループ全体の事業・無形資産・財務の概要)は、確定申告期限までに作成・保管し、当局の要求があれば原則30営業日以内に提出しなければなりません。「調査が来てから作る」ことは認められず、申告時点での同時文書化が前提です。

国別報告書(CbCR)

国別報告書(CbCR)は、最終親会社の連結売上高が18兆ドン以上(ベトナムに最終親会社がある場合)の多国籍企業グループに求められます。日本に最終親会社がある場合は、日本でCbCRが提出されていれば、ベトナム子会社は通知と入手経路の確保で足りるのが原則ですが、租税条約・情報交換の状況に応じた対応確認が必要です。

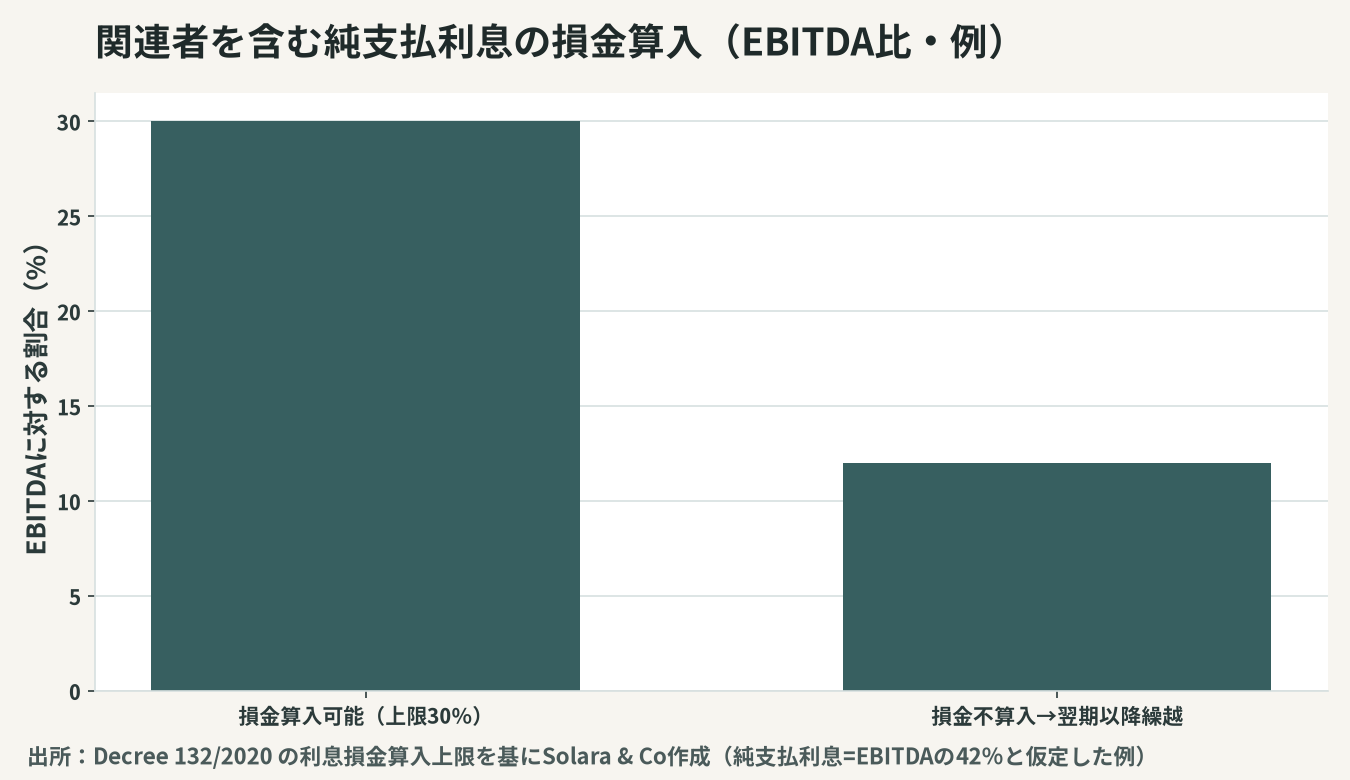

親子ローンと利息の損金算入上限

移転価格と密接に関わるのが、関連者を含む借入利息の損金算入制限です。Decree 132は、純支払利息(支払利息-受取利息)の損金算入額をEBITDAの30%までに制限しています。

上限超過分の繰越

上限を超えた利息は当年度は損金不算入ですが、翌年以降最大5年間繰り越して、枠に余裕のある年度で損金算入できます。日本本社からの親子ローンで現地法人を資本面で薄く設計している場合、この30%上限に抵触して想定外の課税が生じやすいため、資本金とローンのバランス(過少資本)を設計段階から検討すべきです。

文書化義務の免除と簡易ルール

すべての企業に重い文書化を課すわけではなく、一定の小規模・単純機能の企業には免除規定があります。年間売上高が500億ドン未満かつ関連者取引が300億ドン未満の企業は、ローカル/マスターファイルの作成が免除されます(ただしForm 01の提出は必要)。

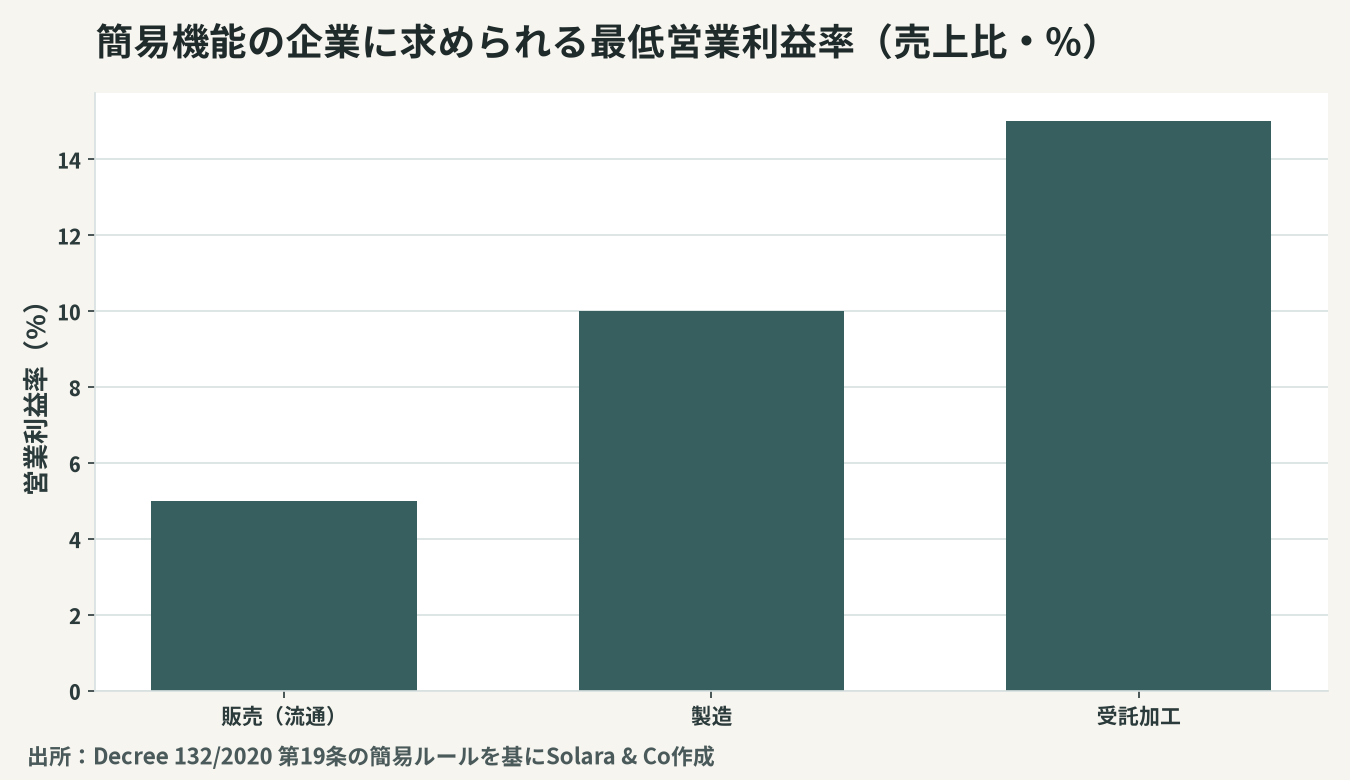

また、単純な機能(無形資産を有さず、研究開発や販売戦略を担わない)に従事し、売上が2,000億ドン未満の企業は、税引前営業利益率(売上比)が販売5%・製造10%・受託加工15%以上であれば文書化を免除されます。逆に言えば、この水準を下回る薄利の製造子会社は、調査で利益率の妥当性を厳しく問われることを意味します。

日系企業が直面する典型的リスク(比較表)

調査で問題化しやすい論点を、リスクの所在と対応の方向性で整理すると次のとおりです。

論点 | 典型的なリスク | 実務上の対応 |

|---|---|---|

製造子会社の薄利・赤字 | 利益移転とみなし推定課税 | TNMMで利益率レンジを立証 |

技術ロイヤルティ | 便益の実在性・料率の妥当性 | 便益テストとベンチマーク |

経営指導料・管理料 | 役務提供の実態不足で否認 | 役務の証跡・配賦根拠の整備 |

親子ローン利息 | EBITDA30%超で損金不算入 | 資本・負債構成の事前設計 |

Form 01の不備 | 記載漏れ自体が加算税 | 申告との同時整備 |

移転価格調査はどのように行われるか

ベトナムの移転価格調査は、定例の税務調査の一環として、あるいは移転価格に特化した専門調査として実施されます。調査官はまず提出済みのForm 01と財務諸表を突き合わせ、関連者取引の規模、利益率の推移、赤字や薄利が続く期間を確認します。

着眼されやすい「赤信号」

調査で狙われやすいのは、設立から数年を経ても赤字・薄利が続く、業界平均より明らかに低い利益率、売上に対して過大なロイヤルティや管理料を計上している、関連者からの借入が自己資本に対して大きい、といった企業です。これらは「利益を国外に移転している」という仮説を裏づける状況証拠とみなされ、文書とベンチマークでの反証を求められます。

立証責任は企業側にある

ベトナムでは、独立企業間価格であることの立証責任は実質的に納税者側にあります。期限内に文書を提出できない、あるいは比較対象の選定根拠が薄いと、当局は自前のデータベースで利益率の中央値などを当てはめて所得を推定できます。したがって、調査が始まってから慌てるのではなく、申告と同時に整えた文書を「いつでも出せる」状態にしておくことが最大の防御になります。

事前確認制度(APA)という選択肢

不確実性が大きい大型・継続的な関連者取引については、事前確認制度(APA:Advance Pricing Agreement)を活用する選択肢があります。APAは、採用する移転価格手法や利益率レンジについて、あらかじめ税務当局と合意しておく仕組みです。

APAのメリットと留意点

APAを締結すれば、合意期間中はその手法による課税が保証され、後年の調査で蒸し返されるリスクを大幅に減らせます。日本とベトナムの二国間APAであれば、両国の課税の整合がとれ、二重課税のリスクも抑えられます。一方で、APAの交渉には相応の時間と資料準備の負担がかかるため、取引規模・継続性・調査リスクを勘案して費用対効果を見極める必要があります。設立局面でのストラクチャー選択は、ベトナムでの現地法人設立の実務とあわせて、税務面から検討するのが効果的です。

推定課税と加算税のインパクト

文書化を欠いたり、独立企業間価格を立証できなかったりすると、当局は比較対象のデータベースに基づき利益率を推定し、所得を引き上げて課税できます。これに過少申告加算税(追徴税額の20%)と延滞利息が加わるため、数年分をまとめて指摘されると企業の体力を大きく削ぎます。移転価格の問題は、買収対象会社にも潜む簿外リスクであり、ベトナムM&Aの財務デューデリジェンスや税務面の確認においても重点的に精査すべき領域です。

リスクを抑える最善策は、事前に独立企業間価格のポリシーを定め、毎期の文書化を申告と同時に整え、必要に応じて事前確認制度(APA)の活用も検討することです。Solara & Coは、グループ取引の機能・リスク分析、ベンチマーク分析、Decree 132に準拠した文書整備、そして調査対応までを、日越双方の税務実務に通じた体制で一貫支援します。「薄利の製造子会社」という最も狙われやすい構造をどう説明し守るか、設計段階からのご相談をお勧めします。