ベトナムの法人税は「標準20%」だけでは語れない

ベトナム進出を検討する日本企業から最も多く寄せられる税務の質問が、「結局、法人税は何%かかるのか」というものです。確かにベトナムの法人税(CIT:Corporate Income Tax)の標準税率は20%で、日本やシンガポールと比べても見劣りしません。しかし、この20%という数字だけを見て投資判断をすると、二つの意味で実態を見誤ります。

第一に、ベトナムには業種・地域・投資規模に応じた厚い優遇税制(tax incentives)が用意されており、条件を満たせば実効税率を10%前後、場合によっては当初数年間ゼロまで引き下げられます。第二に、逆に2024年から導入されたグローバル・ミニマム課税(Pillar Two)により、一定規模以上の多国籍企業グループでは、せっかくの優遇が「最低15%」の壁で実質的に取り戻される構造が生まれています。

本稿では、ベトナムの法人税の基本構造を整理したうえで、優遇税制の三類型(優遇税率・免税減税・特別優遇)と適用条件、そして日系企業が実務で陥りやすい落とし穴を、最新の制度動向を踏まえて解説します。

ベトナム法人税の基本構造

ベトナムのCITは、内国法人・外国投資企業(FDI企業)を問わず、ベトナム国内で生じた課税所得に課されます。会計年度は原則として暦年(1〜12月)ですが、申請により決算期を変更できます。

標準税率と業種別の特例

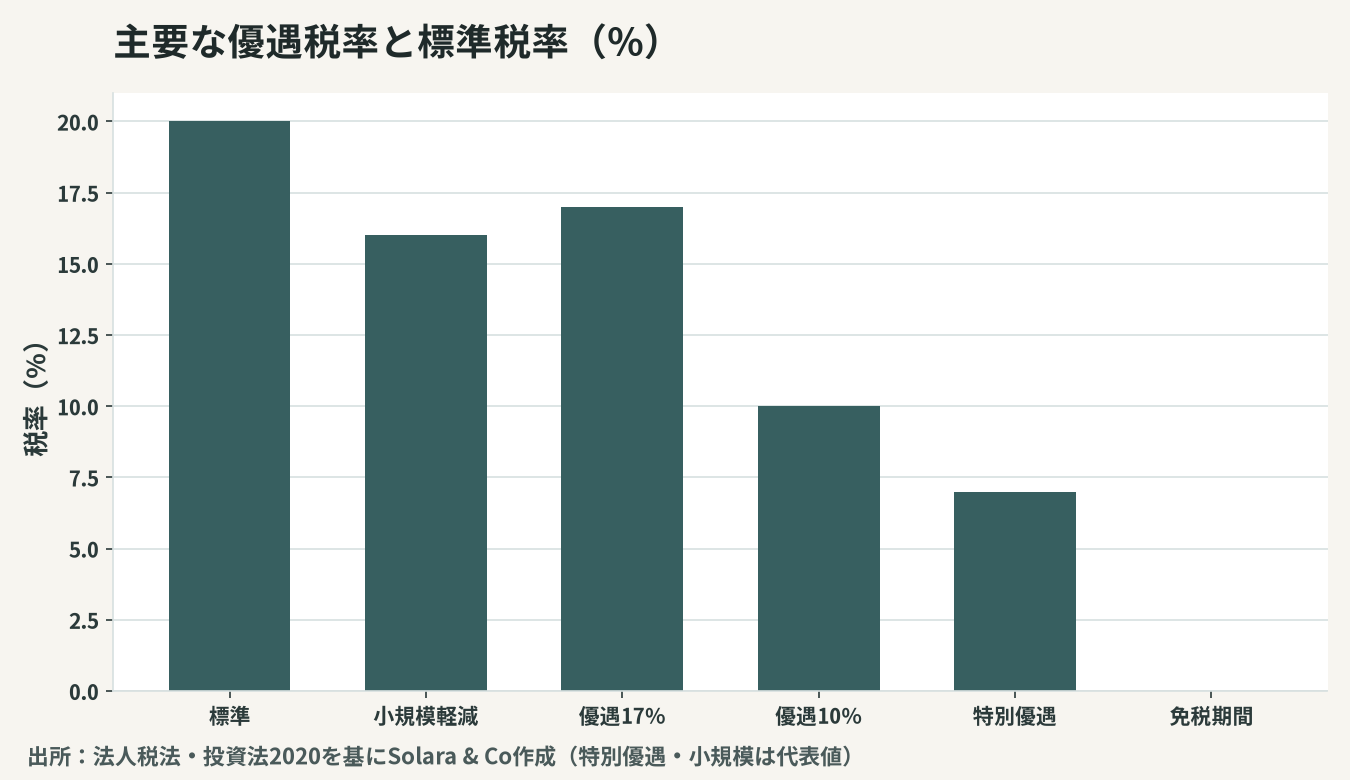

標準税率は20%です。これに対し、石油・ガス田の探鉱・採掘事業は32〜50%、希少天然資源(金・銀・レアアース等)の採掘は40〜50%と、資源系の事業には高い税率が適用されます。

さらに、2025年10月施行の新法人税法により、売上規模の小さい企業には軽減税率が導入されました。年間売上高30億ドン以下の零細企業は15%、30億〜500億ドンの中小企業は17%が適用されます。日系の現地法人でも、設立初期や小規模な販売子会社ではこの軽減税率の対象となるケースがあり、適用区分の確認が必要です。

課税所得の計算と損金の考え方

課税所得は「益金-損金」で計算しますが、ベトナムでは損金算入の要件が厳格です。適正なインボイス(VAT適格請求書)の裏付けがない費用、2,000万ドンを超える現金決済(銀行送金でない支払い)、関連者向けの過大な利息などは損金不算入となりやすく、申告時の否認リスクが高い領域です。欠損金は最大5年間繰り越せますが、繰戻還付は認められていません。

優遇税制その1:優遇税率(10%・17%)

ベトナムの優遇税制の柱が、標準20%より低い優遇税率を一定期間適用する制度です。代表的なのは10%(最長15年間)と17%(最長10年間)の二段階で、対象は「奨励業種」か「奨励地域」かで決まります。

奨励業種による10%・17%

ハイテク、研究開発(R&D)、ソフトウェア生産、再生可能エネルギー、環境保護、教育・職業訓練、医療、インフラ開発などは、国家が誘致したい奨励業種として10%または17%の優遇税率の対象になります。とくにソフトウェア生産業は、立地を問わず10%・15年の優遇を受けられる代表例で、ベトナムをオフショア開発拠点とする日系IT企業が活用してきました。

奨励地域による優遇

社会経済的に困難な地域、経済区(EZ)、ハイテクパーク(ホアラックやサイゴンハイテクパーク等)に立地する新規投資プロジェクトも、優遇税率の対象です。同じ製造業でも、ハノイ・ホーチミン中心部に置くか、地方の工業団地や経済区に置くかで税負担が大きく変わるため、立地選定は税務戦略と一体で検討すべきです。

優遇税制その2:免税・減税(タックスホリデー)

優遇税率と並んで重要なのが、課税所得が発生した最初の年度から一定期間、税を免除し、その後さらに一定期間50%減税する「タックスホリデー」です。

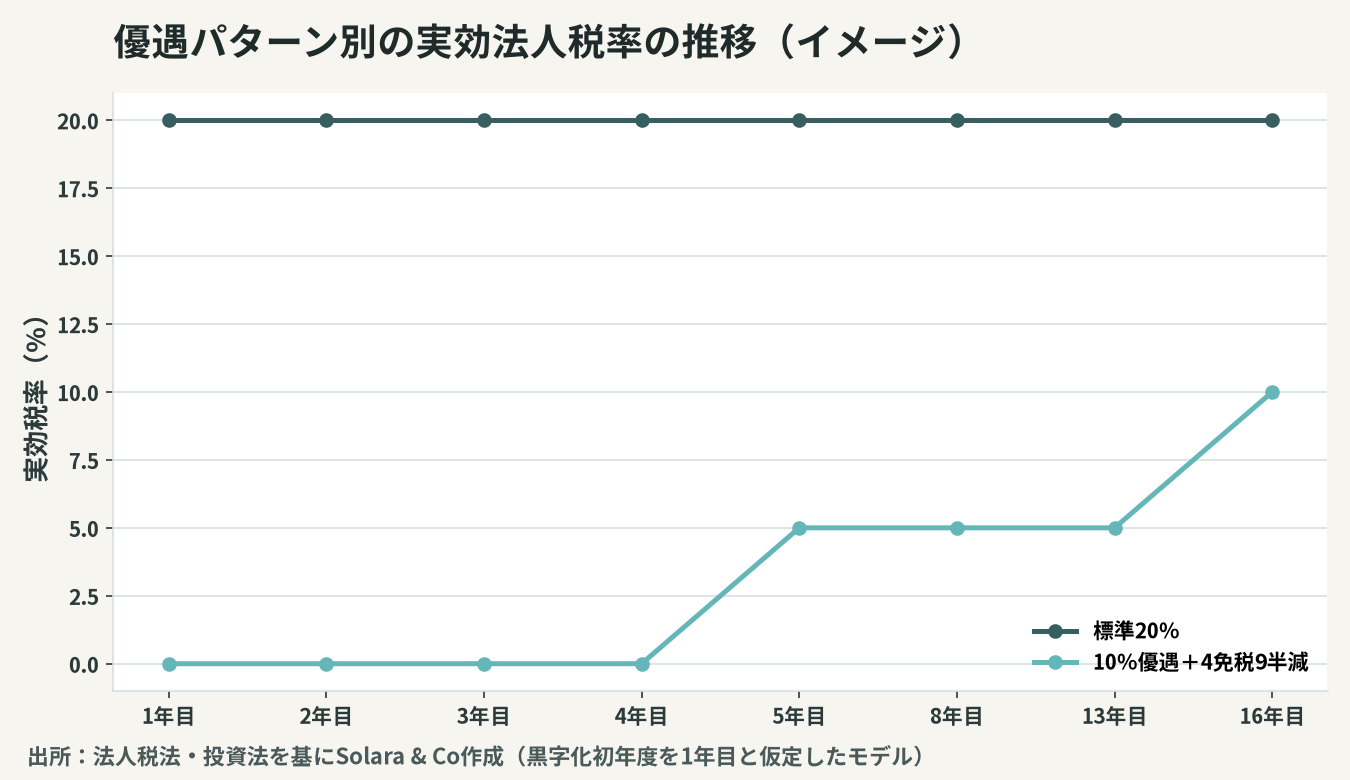

「4年免税+9年半減」の基本パターン

最も手厚いのが、4年間の全額免税+その後9年間の50%減税(いわゆる「4+9」)です。これは10%優遇税率と組み合わせて適用されることが多く、ハイテクや経済区の大型プロジェクトが対象です。やや軽いパターンとして「2年免税+4年半減(2+4)」もあります。

重要なのは、免税期間の起算点です。免税は「課税所得が初めて生じた年度」から数え始めますが、操業から3年以内に黒字化しない場合は、操業4年目から強制的にカウントが始まります。立ち上げに時間がかかる製造業では、黒字化が遅れると免税の恩恵を使い切れないまま期間が経過してしまうため、事業計画と免税スケジュールの整合が欠かせません。

減税の対象は「優遇プロジェクトの所得」に限られる

見落とされがちなのが、優遇は会社全体ではなく「優遇対象プロジェクトから生じた所得」に限定される点です。優遇事業と非優遇事業を兼営する場合は、収益と費用を区分経理し、優遇所得を分離して計算しなければなりません。区分が不十分だと、税務調査で優遇の一部または全部が否認されるリスクがあります。

優遇税制その3:特別投資優遇と投資手続き

2020年投資法は、国家にとって戦略的な大型・先端プロジェクトに対する「特別投資優遇」を新設しました。投資総額30兆ドン規模以上のプロジェクトや国家級R&Dセンターなどが対象で、優遇税率5〜9%、免税最長6年+半減最長13年といった、通常を上回る条件が首相承認ベースで認められます。

優遇の根拠と確定タイミング

優遇は投資登録証明書(IRC)への記載と、初年度の確定申告における自己判定で適用します。ベトナムでは事前の個別認可制ではなく「企業が法令の条件に該当することを自ら判断して適用し、税務調査で事後検証される」建付けが基本です。そのため、適用根拠(業種コード・立地・条件充足)を示す資料を整え、いつでも当局に説明できる状態を保つことが実務上きわめて重要になります。投資ライセンスの取得手続き全体は、ベトナムの外国投資規制と参入手続きの解説でも整理しています。

グローバル・ミニマム課税という「優遇の上限」

2024年1月から、ベトナムはOECDのPillar Two(グローバル・ミニマム課税)を導入しました。直前4会計年度のうち2年以上、連結売上高が7.5億ユーロ以上の多国籍企業グループは、ベトナムでの実効税率が15%を下回る場合、その差額を「適格国内ミニマムトップアップ課税(QDMTT)」として追加納付する必要があります。

つまり、大企業グループに属する現地法人では、10%優遇や免税で実効税率を15%未満に下げても、その差額が取り戻されてしまうのです。一方ベトラムは、その埋め合わせとして投資支援基金(Decree 182/2024)による補助金制度を整備し、ハイテク・R&D投資への現金支援で実質的な誘致効果を維持しようとしています。グループ全体の売上規模が大きい日系企業は、「優遇税制」と「ミニマム課税」をセットで設計しなければ、想定した節税効果が得られません。

申告・納付スケジュールと実務上の留意点

優遇の有無にかかわらず、ベトナムのCITには日本と異なる申告・納付の作法があり、ここでのつまずきが思わぬ追徴やキャッシュフローの乱れを生みます。

四半期の予定納付と年次確定申告

ベトナムでは2014年以降、四半期ごとの申告書提出は不要になりましたが、四半期予定納税(暫定納付)は残っています。各四半期の翌月末までに見込み税額を納付し、会計年度終了後90日以内に年次確定申告(finalization)を行って精算します。注意すべきは「80%ルール」で、第4四半期末までの予定納付の累計が年間確定税額の80%を下回ると、不足分に対して延滞利息が課されます。期中の業績が想定より上振れした場合は、予定納付額を機動的に積み増しておく必要があります。

配当送金と二重課税の調整

法人段階で優遇を受けても、利益を日本本社へ配当送金する局面では別の検討が必要です。ベトナムは法人から外国法人株主への配当に対して源泉税を課しませんが、送金には監査済み財務諸表と納税完了の証明が求められ、優遇所得の区分や移転価格文書の整合が問われます。日本側では外国子会社配当益金不算入制度の適用可否を確認し、グループ全体での二重課税の発生有無を点検することが欠かせません。

優遇税制の全体像(比較表)

主要な優遇類型を、税率・期間・主な対象・根拠で整理すると次のとおりです。実際の適用可否は業種コードと立地、投資登録の内容で精緻に判断する必要があります。

優遇類型 | 税率 | 期間の目安 | 主な対象 | 根拠 |

|---|---|---|---|---|

標準税率 | 20% | 恒久 | 一般の事業 | 法人税法 |

小規模軽減 | 15〜17% | 恒久 | 年商500億ドン以下 | 新法人税法(2025〜) |

優遇税率(中位) | 17% | 最長10年 | 一部奨励地域・業種 | 法人税法・投資法 |

優遇税率(上位) | 10% | 最長15年 | ハイテク・ソフト・経済区等 | 法人税法・投資法 |

免税+減税 | 0%→50% | 2+4/4+9 | 上記優遇事業の所得 | 法人税法 |

特別投資優遇 | 5〜9% | 免税最長6年+半減13年 | 戦略的大型・R&D | 投資法2020 |

日系企業が実務で注意すべき点

第一に、優遇は「自動付与」ではなく「自己適用+事後検証」です。適用根拠を文書で残し、優遇所得を区分経理することが、調査での否認を防ぐ生命線になります。第二に、移転価格(TP)との整合です。優遇税率の現地法人に利益を寄せすぎると、関連者間取引の独立企業間価格の観点から問題視され、ベトナムの移転価格税制の文書化義務に抵触します。第三に、配当・利益送金時の取扱いです。法人段階で優遇を受けても、日本への配当には別途の検討が必要で、会計面ではベトナム会計基準(VAS)とIFRSの差異への対応も生じます。

優遇税制は、ベトナム投資の収益性を大きく左右する強力なレバーですが、条件充足と文書化、ミニマム課税との関係、移転価格との整合を一体で設計して初めて機能します。Solara & Coは、進出ストラクチャーの設計段階から、立地・業種に応じた優遇の試算、適用根拠の整備、税務当局対応までを日越双方の視点で一貫支援します。「標準20%」の先にある実効税率を、御社の事業計画に即して一緒に描くところからご支援します。