駐在員のベトナム個人所得税は「居住者か否か」で一変する

ベトナムに駐在員を送り出す日本企業にとって、個人所得税(PIT:Personal Income Tax)と社会保険は、本人の手取りと会社の人件費の双方に直結する重要論点です。ところが「日本で給与の一部を払っているから現地では関係ない」「短期出張なら課税されない」といった誤解が根強く、後から多額の追徴と延滞利息を指摘される例が後を絶ちません。

ベトナムのPITで最初に決まるのは、その駐在員が税務上の「居住者」か「非居住者」かという区分です。この区分一つで、課税対象となる所得の範囲も、適用される税率も、申告の方法もまったく異なります。本稿では、居住者判定の基準から、累進税率と各種控除、課税される現物給付、そして2018年末から外国人にも義務化された社会保険までを、駐在員管理の実務目線で整理します。

居住者・非居住者の判定

ベトナムでは、次のいずれかに該当すると税務上の「居住者」となります。(1)暦年または入国日から連続12か月で通算183日以上ベトナムに滞在、(2)ベトナムに恒久的住所(登録上の常住地)を持つ、(3)課税年度に通算183日以上、賃貸契約のある住居に滞在——のいずれかです。

居住者と非居住者で何が変わるか

居住者は全世界所得が課税対象となり、5〜35%の累進税率が適用されます。日本本社が負担する給与(いわゆるホームカントリー給与)も、ベトナムでの勤務に対応する分は申告対象です。一方、非居住者はベトナム源泉所得のみが課税対象で、給与所得には一律20%の比例税率が課されます。短期駐在で183日に満たない初年度は非居住者、翌年から居住者、というように年をまたいで区分が変わる点に注意が必要です。

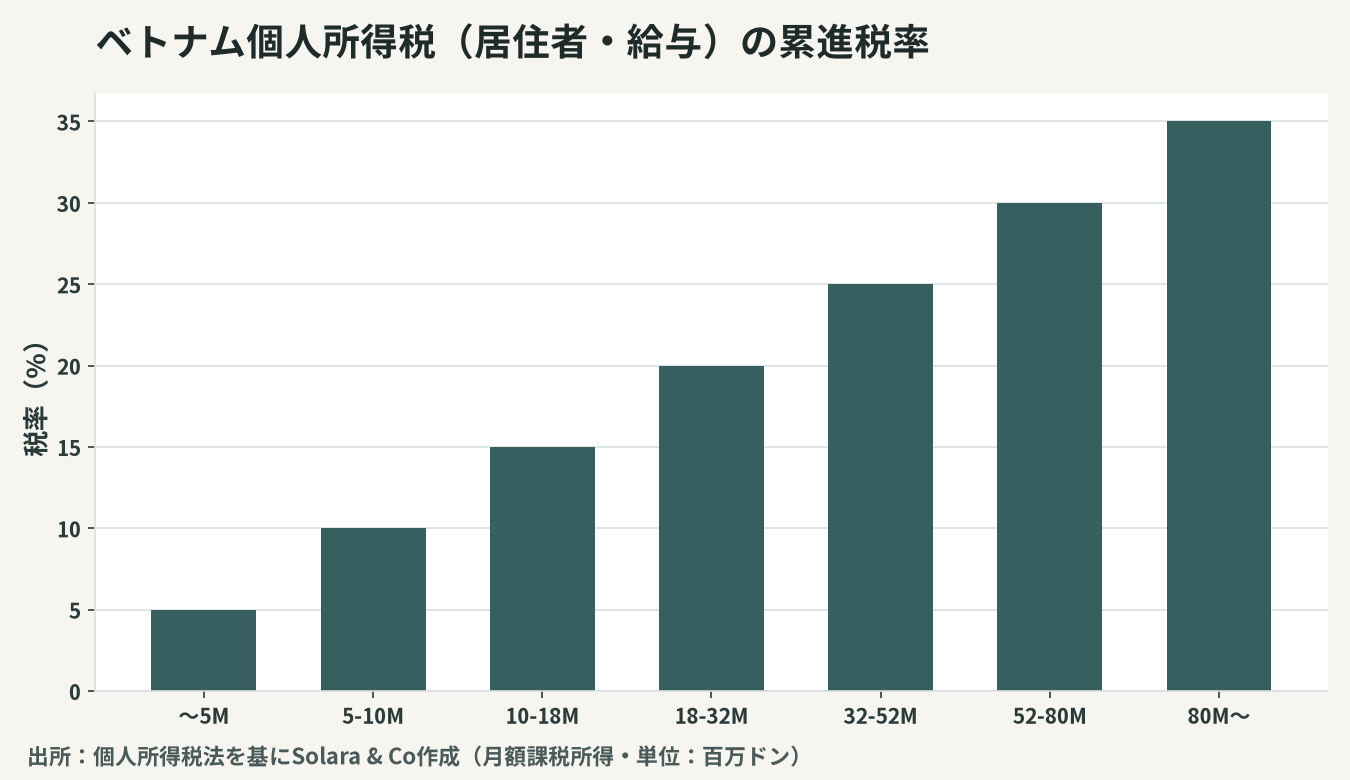

累進税率と課税所得の計算

居住者の給与所得には、月額の課税所得に応じた7段階の累進税率が適用されます。

税率ブラケットの構造

月額課税所得が500万ドンまでは5%、500万〜1,000万ドンは10%、1,000万〜1,800万ドンは15%、1,800万〜3,200万ドンは20%、3,200万〜5,200万ドンは25%、5,200万〜8,000万ドンは30%、8,000万ドン超は35%です。日本と同様の超過累進方式で、各ブラケットを超えた部分にのみ高い税率がかかります。

基礎控除と扶養控除

課税所得を計算する際、本人分として月額1,100万ドン(年1億3,200万ドン)、扶養家族一人につき月額440万ドンの控除が認められます。扶養控除を受けるには、扶養対象者の登録と証憑の提出が必要で、配偶者や子・親が一定の所得要件を満たすことが条件です。このほか、強制社会保険の本人負担分や、一定の慈善寄付なども所得控除の対象になります。なお、基礎控除・扶養控除の金額は物価や賃金水準の上昇に応じて改定の議論が続いており、改定が行われれば駐在員の手取り計算にも影響します。給与改定や賞与支給のタイミングで控除前提を見直すことが、過不足ない源泉徴収につながります。

これらの控除は給与所得・事業所得に対して適用される一方、配当・利子・不動産譲渡・キャピタルゲインといった給与以外の所得には、それぞれ別の固定税率(多くは0.1〜5%程度)が課され、基礎控除は適用されません。駐在員が日本やベトナムで投資所得を得ている場合は、所得区分ごとに課税関係を切り分けて確認する必要があります。

駐在員特有の「現物給付」の取扱い

駐在員のパッケージには、住宅、子女教育費、一時帰国旅費、自動車など多様な現物給付(フリンジベネフィット)が含まれます。これらの課税・非課税の線引きは、駐在員コストの見積もりを大きく左右します。

課税されるもの・されないもの

会社負担の住宅手当は課税対象ですが、課税所得(住宅費を除く)の15%を上限とする特例があります。子女の学費は、ベトナム国内(または母国)での就学にかかる一定の費用が非課税とされる場合があります。本人と家族の年1回の一時帰国航空券、赴任・帰任時の引越費用、一定の出張手当なども非課税とされる典型例です。ただし要件と上限は細かく、証憑がなければ課税扱いとなるため、駐在員規程と精算実務の整備が欠かせません。

タックスイコライゼーションとグロスアップ

多くの日系企業は、駐在によって本人の税負担が増えないよう「タックスイコライゼーション(税負担調整)」を採り、会社がベトナムのPITを肩代わりします。この場合、会社が負担した税金自体が追加的な給与(経済的利益)とみなされ、その分にもPITが課されるため、税額を織り込んだグロスアップ計算が必要です。手取り保証の設計を誤ると、想定を超える人件費が発生します。

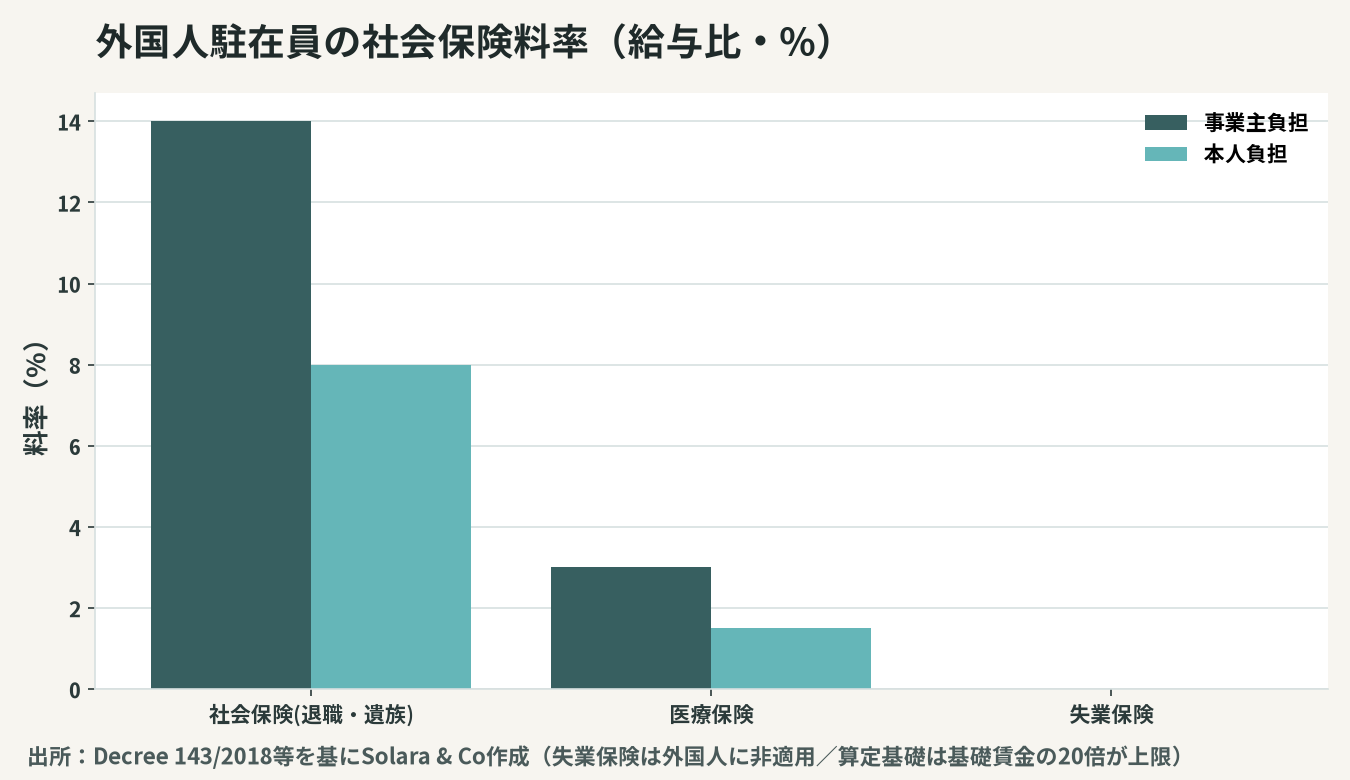

外国人にも義務化された社会保険

2018年12月から、一定の要件を満たす外国人労働者にもベトナムの強制社会保険(SI)が適用されています。対象は、労働許可証(ワークパーミット)または実務証明書を持ち、ベトナム企業と1年以上の労働契約を結ぶ外国人です。

保険料率と上限

社会保険(退職・遺族)は事業主14%・本人8%、医療保険(HI)は事業主3%・本人1.5%が基本です。失業保険(UI)は外国人には適用されません。保険料の算定基礎となる給与には上限があり、社会保険・医療保険は基礎賃金の20倍が上限とされます。2024年に成立した新社会保険法(2025年7月施行)で制度の細部が見直されており、最新の料率・上限の確認が必要です。

日越社会保障協定の不在という論点

日本とベトナムの間には、2024年時点で社会保障協定が発効していません。そのため、駐在員が日本の年金とベトナムの社会保険に二重で加入し、保険料が二重負担になる構造が生じ得ます。協定がある国と比べて駐在コストが膨らむ要因であり、赴任パッケージ設計時に見落とせないポイントです。

申告・納付の実務と二重課税の調整

会社は毎月(または四半期ごとに)給与から源泉徴収し、納付します。居住者は年度終了後に年次確定申告(finalization)を行い、原則として翌年3月末(または入国日から12か月)までに精算します。納税には個人の納税者番号(MST)の取得が前提です。

日本とベトナムには租税条約があり、同じ所得への二重課税は外国税額控除等で調整されます。短期出張者については、租税条約上の「短期滞在者免税(183日ルール等)」の要件を満たせばベトナムでの課税が免除される場合がありますが、給与の負担者やPEの有無で結論が変わるため、個別の検討が必要です。

短期出張がはらむPEリスク

短期出張だからといって安心はできません。出張者がベトナムで契約交渉や役務提供を反復・継続すると、本社がベトナムに恒久的施設(PE:Permanent Establishment)を有すると認定され、本社レベルで法人課税が及ぶ可能性があります。PEと認定されれば、短期滞在者免税の前提も崩れ、出張者個人の給与も課税対象になり得ます。出張ベースで現地ビジネスを拡大する局面では、駐在・現地法人化への切り替えを早めに検討し、ベトナムでの現地法人設立の実務や外国投資規制とあわせてストラクチャーを整理することが、税務リスクの抑制につながります。

外国人が受けられる社会保険の給付

保険料の二重負担は駐在員側の不満になりがちですが、外国人も一定の給付を受けられます。代表的なのは、ベトナムを離れる(労働契約終了・帰任)際に申請できる退職一時金で、納付実績に応じた額を一括で受け取れます。このほか、業務上の傷病に対する労災給付、出産・疾病に関する給付なども制度上は対象です。帰任時の一時金請求は申請しなければ支給されないため、退職手続きの一環として忘れずに行うことが、駐在員本人の納得感につながります。

源泉徴収・年次精算でよくあるミス

駐在員税務の追徴は、悪意ではなく「知らなかった」ことから生じるケースがほとんどです。実務で繰り返し問題化する典型的な誤りを押さえておくことが、最大の予防策になります。

日本払い給与の申告漏れ

最も多いのが、日本本社が日本で支払う給与(スプリット・ペイロール)の申告漏れです。居住者であれば、ベトナム勤務に対応する日本払い分も全世界所得としてベトナムで申告する義務があります。「現地払い分だけ申告していた」という状態は、調査で必ず指摘される論点です。

現物給付の評価誤りと証憑不足

住宅・学費・帰国旅費などの非課税枠は要件と上限が細かく、証憑(契約書・領収書・搭乗券等)を備えていないと課税扱いに転じます。会社が肩代わりした税金(タックスイコライゼーション)のグロスアップ漏れも、後から課税ベースの過少として指摘されます。駐在員規程で課税・非課税の取扱いを明文化し、精算証憑を一元管理する体制が有効です。

駐在員税務のチェックポイント(比較表)

居住者・非居住者の主な違いを整理すると次のとおりです。

項目 | 居住者 | 非居住者 |

|---|---|---|

滞在日数 | 183日以上 | 183日未満 |

課税対象 | 全世界所得 | ベトナム源泉所得 |

給与の税率 | 累進5〜35% | 一律20% |

各種控除 | 適用あり | 原則なし |

確定申告 | 必要(年次精算) | 源泉徴収で完結が多い |

駐在員のPITと社会保険は、本人の手取り・会社の負担・コンプライアンスの三つが絡み合う領域です。居住者区分の見極め、現物給付の課税判定、グロスアップ計算、そして社会保険の適用を一体で設計しなければ、想定外のコストや追徴を招きます。Solara & Coは、赴任パッケージの税務シミュレーションから、月次源泉・年次精算の実務、駐在員規程の整備までを日越双方の視点で支援します。あわせて、現地法人の人件費全体は、ベトナムの労働法の実務ポイントや法人レベルの税務とも整合させて設計することをお勧めします。