転換点を迎えるベトナムの自動車・部品産業

ベトナムの自動車産業は、「組立から部品へ」「内燃機関からEVへ」という二つの大きな転換点に同時に立っています。1億人を超える人口、急速に拡大する中間層、そして二輪から四輪への乗り換え需要を背景に、四輪市場は中長期的に大きな成長余地を抱えています。一方で、長らくこの国の自動車産業は完成車(CKD)組立とノックダウン輸入が中心で、部品の現地調達率(ローカルコンテンツ)の低さが構造的な弱点とされてきました。

いま、その構図が変わりつつあります。国内メーカーによる電気自動車(EV)の本格量産、グローバル自動車メーカーのサプライチェーン再編、そして「チャイナ・プラスワン」を背景とした部品メーカーの進出が重なり、部品産業の裾野が厚みを増し始めています。本稿では、ベトナムの自動車市場の現状とEV化の流れを整理し、部品サプライチェーンのどこに日本企業の機会があるのかを、実務目線で読み解きます。

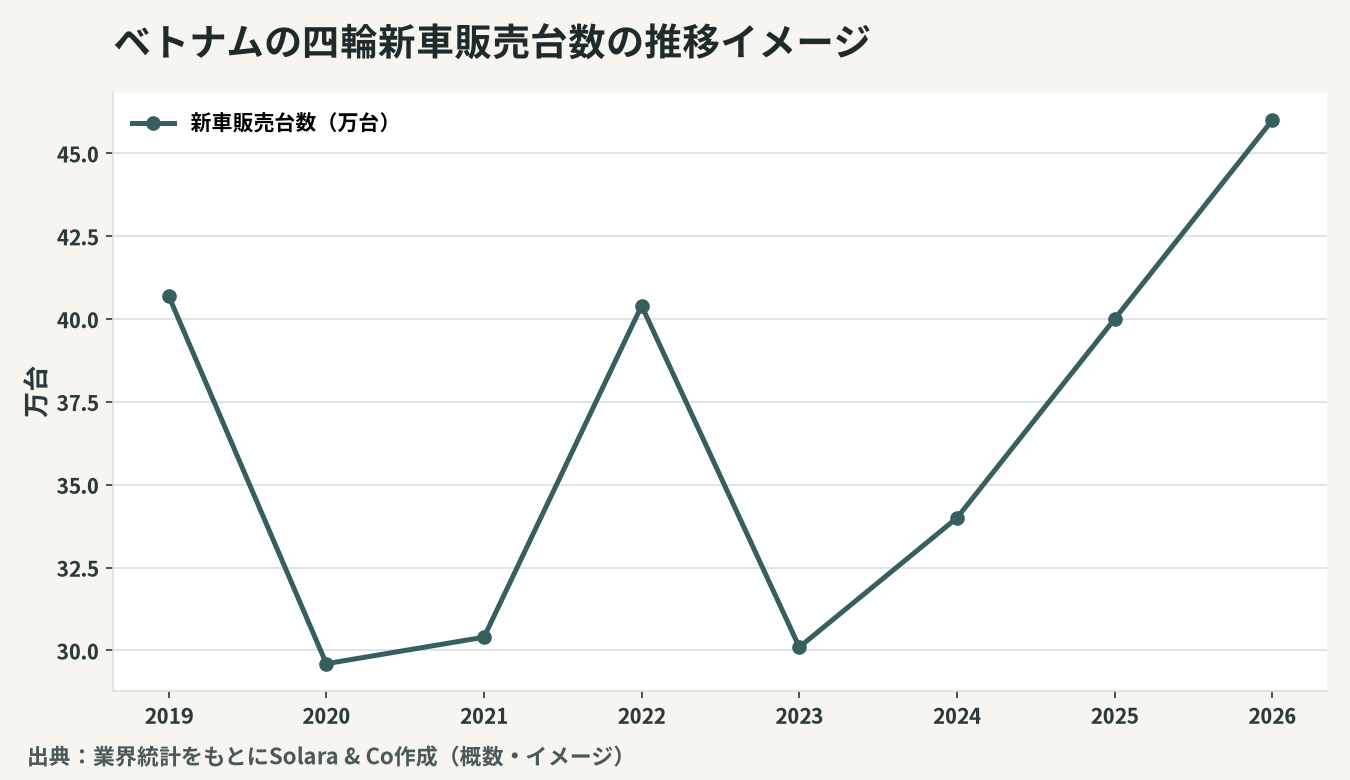

ベトナム自動車市場の現状と成長ポテンシャル

ベトナムの四輪保有率は東南アジアの中でも依然として低く、人口当たりの自動車普及はタイやマレーシアに大きく後れを取っています。これは裏を返せば、所得の上昇とともに四輪需要が一気に立ち上がる「モータリゼーション前夜」にあることを意味します。

二輪大国から四輪へ

ベトナムは世界有数の二輪車大国であり、都市の移動手段は依然としてバイクが主役です。しかし、中間層の拡大と都市化の進展により、家計が初めての四輪車を購入する層が着実に増えています。一人当たりGDPが一定の水準を超えると四輪需要が急増する傾向は各国に共通しており、ベトナムはまさにその閾値に近づいています。新車販売は年間の景気変動を受けつつも、構造的には右肩上がりの軌道にあります。

国内メーカーと外資ブランドの競合

市場には、日系・韓国系のグローバルブランドが組立・販売で確固たる地位を築く一方、国産ブランドが台頭しています。とりわけ国内資本によるEV専業メーカーの登場は、市場の構図を塗り替えつつあります。完成車メーカーが国内に集積することは、その周辺に部品・素材・物流のサプライヤー需要を生み出し、産業全体の裾野を広げる起点になります。

EV化が書き換える産業構造

世界的なEVシフトは、ベトナムにとって「追いつく」だけでなく「飛び越える」好機でもあります。内燃機関(ICE)で先進国に数十年の蓄積で劣後してきたベトナムが、EVという新しい土俵で一定の先行を狙う「リープフロッグ(蛙跳び)」の戦略が現実味を帯びています。

国家政策とEV普及の後押し

政府は環境目標とカーボンニュートラルの国際公約を背景に、EVへの優遇(登録諸税の減免など)や充電インフラ整備の方針を打ち出しています。国内メーカーがEV専業へと舵を切り、二輪EVを含めた電動化が都市部から広がりつつあります。政策と国産メーカーの量産投資が両輪となり、EV普及の初期需要を押し上げています。

部品サプライチェーンへの波及

EV化は、部品サプライチェーンの中身を根本から変えます。エンジン・トランスミッション・排気系といったICE特有の部品需要が縮む一方で、バッテリー、モーター、インバーター、パワー半導体、電池材料、熱マネジメント、車載ソフトウェアといった新領域の需要が急拡大します。この「需要の組み替え」は、既存の系列に縛られない新規参入の余地を生み、技術を持つ日本の部品・素材メーカーにとって大きな機会となります。一台の自動車を構成する部品点数は数万点に及び、EVではその構成比が機械部品から電気・電子・電池系へと大きくシフトします。日本企業が強みを持つパワーエレクトロニクス、モーター巻線、電池の正負極材・セパレーター・電解液、車載コネクタといった領域は、まさにこの組み替えの中心にあります。

充電インフラと電池の現地化

EV普及のボトルネックは、車両価格と並んで充電インフラの整備にあります。都市部の商業施設・住宅・幹線道路沿いへの充電網の拡充が、買い替えの背中を押す決定的要因です。あわせて、電池はEVの原価の大きな部分を占めるため、電池セル・パックの現地組立や電池材料の調達網をどこに置くかが、コスト競争力と原産地規則(FTAの関税メリット享受)の両面で重要になります。電池の現地化が進むほど、それを支える材料・部材・製造装置の現地需要が連鎖的に生まれます。

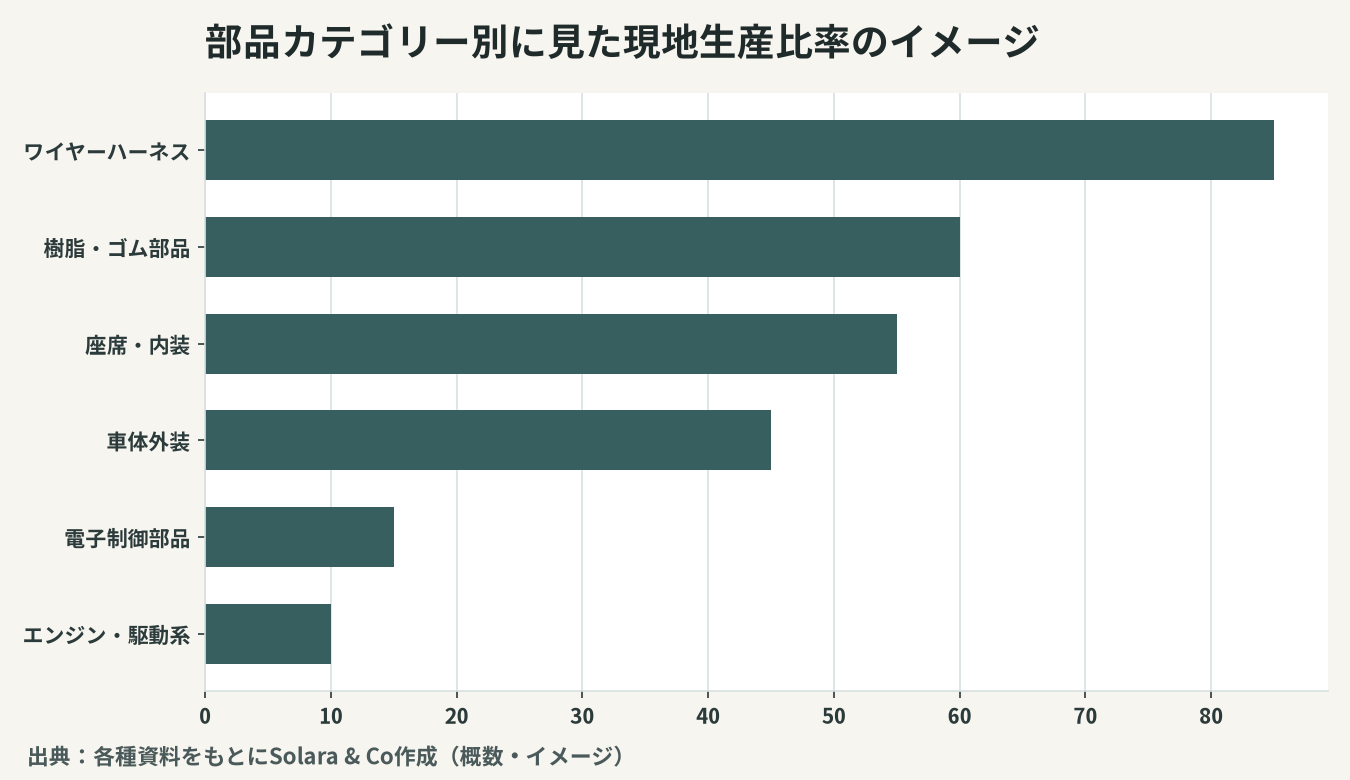

部品サプライチェーンの階層と現地調達率

自動車部品産業は、完成車メーカー(OEM)を頂点に、Tier1(一次)・Tier2(二次)・Tier3(素材・加工)へと連なるピラミッド構造を持ちます。ベトナムの課題は、このピラミッドの中・下層が薄く、高付加価値部品の多くを輸入に頼ってきた点にあります。

現地調達率を高めるには、Tier1だけでなく、その下を支えるTier2・Tier3の現地サプライヤー網(精密加工、金型、樹脂成形、電子部品、表面処理など)を厚くする必要があります。ここに、技術力を持つ日本の中堅・中小サプライヤーが入り込む余地があります。完成車メーカーが現地調達率の引き上げを迫られるほど、裾野部品の現地化需要は構造的に高まります。

現状、ベトナムで生産される自動車部品は、相対的に技術難度の低いプラスチック・ゴム部品、座席、ワイヤーハーネス、車体外装などに偏り、エンジン・変速機・電子制御といった高付加価値部品は輸入依存が続いてきました。だからこそ、これらの「空白地帯」を埋める投資には先行者利益が見込めます。完成車メーカーにとって、近接した信頼できるサプライヤーの存在は、在庫圧縮・リードタイム短縮・品質安定に直結するため、現地化を共に進めるパートナーは歓迎されます。

日系部品メーカーの集積と「チャイナ・プラスワン」

ベトナムは、世界的なサプライチェーン再編、いわゆる「チャイナ・プラスワン」の最大の受け皿の一つです。地政学リスクの分散、人件費、若い労働力、そして整備の進む工業団地を背景に、電子部品から自動車部品まで、製造拠点の移転・新設が続いています。

北部・南部の産業集積

北部(ハノイ周辺、ハイフォン、バクニン、ハイズオンなど)は電子・電機の集積地として発展し、その基盤が自動車部品にも波及しています。南部(ホーチミン、ドンナイ、ビンズオンなど)は古くからの工業集積を持ち、組立・部品の拠点が層をなしています。港湾・物流インフラの拡張も、部品の輸出入と域内サプライチェーンを支えています。

輸出基地としての二面性

ベトナムの自動車部品産業は、国内市場向けと輸出向けの二つの顔を持ちます。ワイヤーハーネス(組み線)に代表される労働集約的な部品は、すでにベトナムが世界有数の輸出拠点となっています。国内のモータリゼーションによる内需と、グローバル供給網に組み込まれた輸出需要の双方が、産業の成長を支えています。日本やASEAN域内の完成車工場へ部品を供給する輸出基地としての役割は、域内で結ばれた自由貿易協定(FTA)の関税メリットと相まって、今後も拡大が見込まれます。

投資機会とリスク

成長性の高い市場であるからこそ、機会とリスクを冷静に見極める必要があります。下表に、主要セグメントごとの投資機会とリスクを整理します。

セグメント | 主な投資機会 | 留意すべきリスク |

|---|---|---|

EV関連部品 | バッテリー・モーター・パワー半導体・熱管理 | 技術標準の変動、初期投資の大きさ |

裾野部品(Tier2/3) | 精密加工・金型・樹脂・電子部品の現地化 | 品質・納期管理、人材確保 |

ワイヤーハーネス等 | 労働集約型の輸出基地としての拡張 | 賃金上昇、為替変動 |

アフターマーケット | 保有台数増に伴う補修・整備需要 | 流通網・ブランド構築 |

物流・部品調達 | 工業団地立地・域内調達網の構築 | インフラ整備の地域差 |

共通する留意点は三つあります。第一に、現地サプライヤーの品質・納期・財務の見極めです。系列外の現地企業と取引・提携する際は、情報の非対称性が大きく、信用調査が欠かせません。第二に、人材の確保と育成です。技術者・熟練工の獲得競争は激しく、定着率を高める処遇設計が求められます。第三に、政策・標準の変動リスクで、EV優遇や排出規制、原産地規則(FTA活用)の動向を継続的に追う必要があります。

日本企業はどう参画すべきか — Solaraの視点

ベトナムの自動車・部品産業は、内需の立ち上がりとEV化という二つの追い風を受け、部品サプライチェーンの厚みが増していく成長局面にあります。技術と品質を強みとする日本の部品・素材メーカーにとって、裾野部品の現地化、EV新領域への参入、輸出基地としての活用という複数の入り口が開かれています。

鍵となるのは、進出形態の設計です。単独進出に加え、既存の現地部品メーカーや有力サプライヤーとの合弁・M&Aによって、工場・人材・取引網・許認可を一気に獲得し「時間を買う」選択肢も有効です。その際、対象企業の財務・品質体制・簿外債務には情報の非対称性が大きいため、買収前の信用調査とデューデリジェンスが不可欠です。

Solara & Coは、日越双方に拠点と人的ネットワークを持ち、市場調査・参入戦略の立案から、現地パートナーの選定、M&A・合弁の実行、買収前の信用調査・デューデリジェンスまでを一貫して支援します。自動車産業の構造転換という大きな機会を、確かな成果へと結びつけるお手伝いをします。