成長経済を支えるベトナムの銀行・金融セクター

ベトナムの銀行・金融セクターは、高成長を続ける実体経済を資金面から支える基幹産業です。経済が成長すれば、企業の設備投資や運転資金、家計の住宅ローンや消費者ローンといった資金需要が拡大し、それを供給する銀行・金融機関の役割が一段と重要になります。1億人を超える人口、拡大する中間層、そして旺盛な投資需要を背景に、ベトナムの金融市場は東南アジアでも有数の成長ポテンシャルを持つ市場として注目されています。銀行口座やクレジットの利用が一巡していない「未開拓の余地」が大きいことも、長期の成長を見込ませる要因です。

ベトナムの金融セクターは、国有商業銀行を軸としつつ、民間商業銀行が成長を牽引し、さらにフィンテック・電子決済・消費者金融といった新しいプレーヤーが急速に台頭する、ダイナミックな構造を持っています。同時に、金融包摂(銀行サービスへのアクセス拡大)、デジタル化、そして外資参入の進展という三つの大きな潮流が、セクターの姿を変えつつあります。本稿では、ベトナムの銀行・金融セクターの構造と成長ドライバーを読み解き、デジタル金融の台頭、外資参入の論点、そして日本企業が捉えるべき投資機会と留意点を実務目線で解説します。

銀行セクターの構造と成長

ベトナムの銀行セクターは、大きく分けて、政府が主要株主である国有商業銀行と、民間の株式商業銀行から構成されます。国有系の大手行が市場の中核を占める一方、機動的な民間銀行が、リテール(個人向け)やデジタルの分野で成長を牽引しています。

信用拡大という成長エンジン

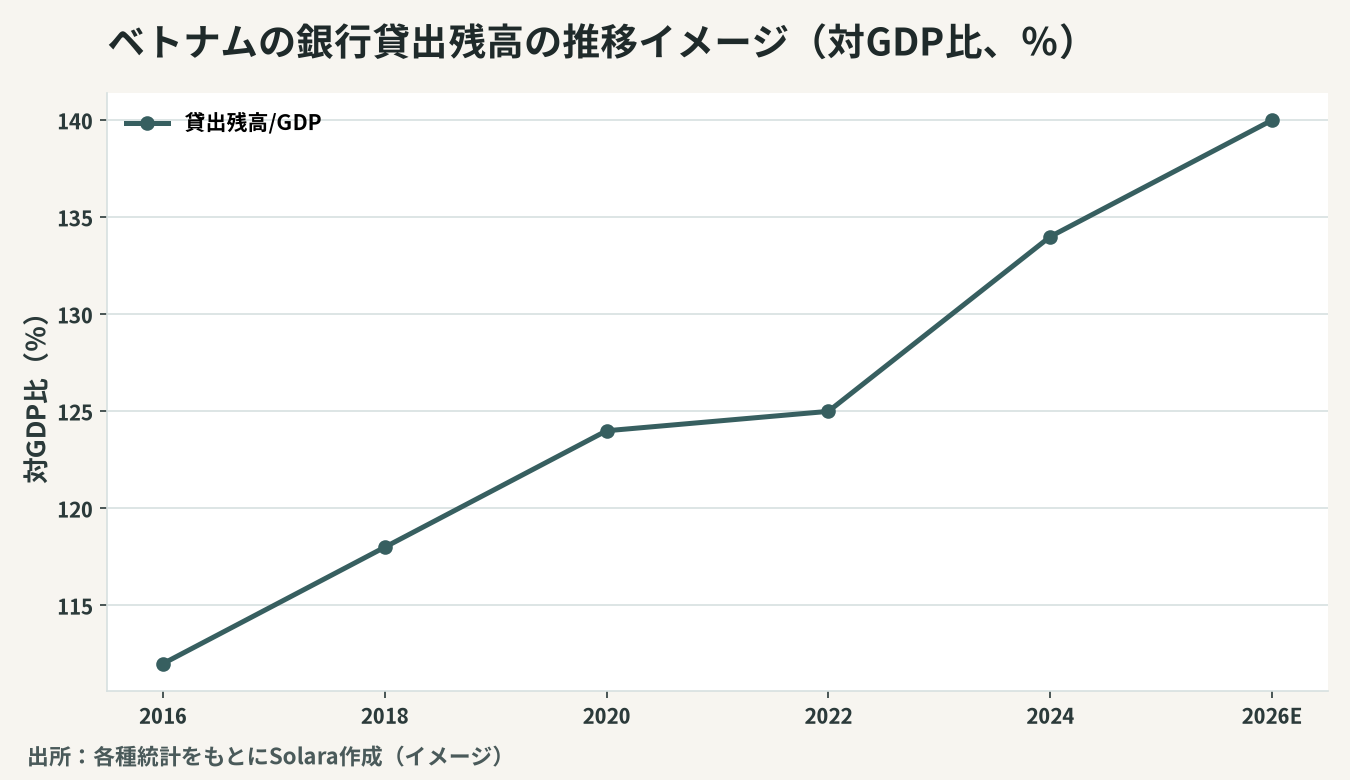

銀行セクターの成長を支える最大のエンジンは、信用(融資)の拡大です。経済成長に伴い、企業向け・個人向けの融資残高は高い伸びを続けてきました。

経済規模に対する融資の比率(信用の深化)は上昇を続けており、これは金融が経済成長を支える度合いが高まっていることを示します。とりわけ、住宅ローン・自動車ローン・消費者ローンといったリテール金融は、中間層の拡大とともに成長余地が大きい分野です。一方で、急速な信用拡大は、不良債権(NPL)の管理や、不動産向け融資の集中といったリスク管理上の課題も伴います。健全性を保ちながら成長を続けられるかが、セクターの持続性を左右します。中央銀行(ベトナム国家銀行)は、信用の伸びを管理しつつ、自己資本規制の国際基準への適合を促すなど、健全性とのバランスを取る政策運営を進めています。

デジタル金融とフィンテックの台頭

ベトナムの金融セクターを語るうえで欠かせないのが、デジタル金融とフィンテックの爆発的な台頭です。若く、スマートフォン普及率が高く、デジタルに親和的な人口構成を背景に、電子決済・モバイルバンキング・デジタルウォレットが急速に普及しています。

金融包摂とキャッシュレス化

従来、ベトナムでは銀行口座を持たない人々が多く、現金中心の経済でした。しかし、スマートフォンを起点としたフィンテックの普及は、こうした人々を一気に金融サービスへと取り込み、「金融包摂(ファイナンシャル・インクルージョン)」を急速に進めています。QRコード決済、電子ウォレット、モバイル送金が日常に浸透し、キャッシュレス化が加速しています。政府も、現金依存を減らし、決済のデジタル化を進める方針を掲げ、これを後押ししています。

データとプラットフォームの金融

デジタル金融の進展は、単なる決済の利便性向上にとどまりません。決済・取引データの蓄積は、与信判断の精度を高め、これまで融資を受けられなかった個人・零細事業者への少額融資(マイクロファイナンス)を可能にします。Eコマース、配車、フードデリバリーといったデジタルプラットフォームが、決済・融資・保険といった金融サービスを組み込む「組み込み金融(エンベデッド・ファイナンス)」も広がっています。金融とデジタルプラットフォームの融合が、新たな成長領域を生み出しているのです。こうしたデジタル金融の進展は、従来型の銀行にとっては競争圧力であると同時に、提携・出資を通じて新しい顧客層と技術を取り込む機会でもあります。銀行とフィンテックが競争しつつ協業する関係が、ベトナムの金融エコシステムの厚みを増しています。外資にとっては、伝統的な銀行・保険だけでなく、こうした新興のデジタル金融プレーヤーへの投資・提携という、もう一つの参入経路が広がっているのです。

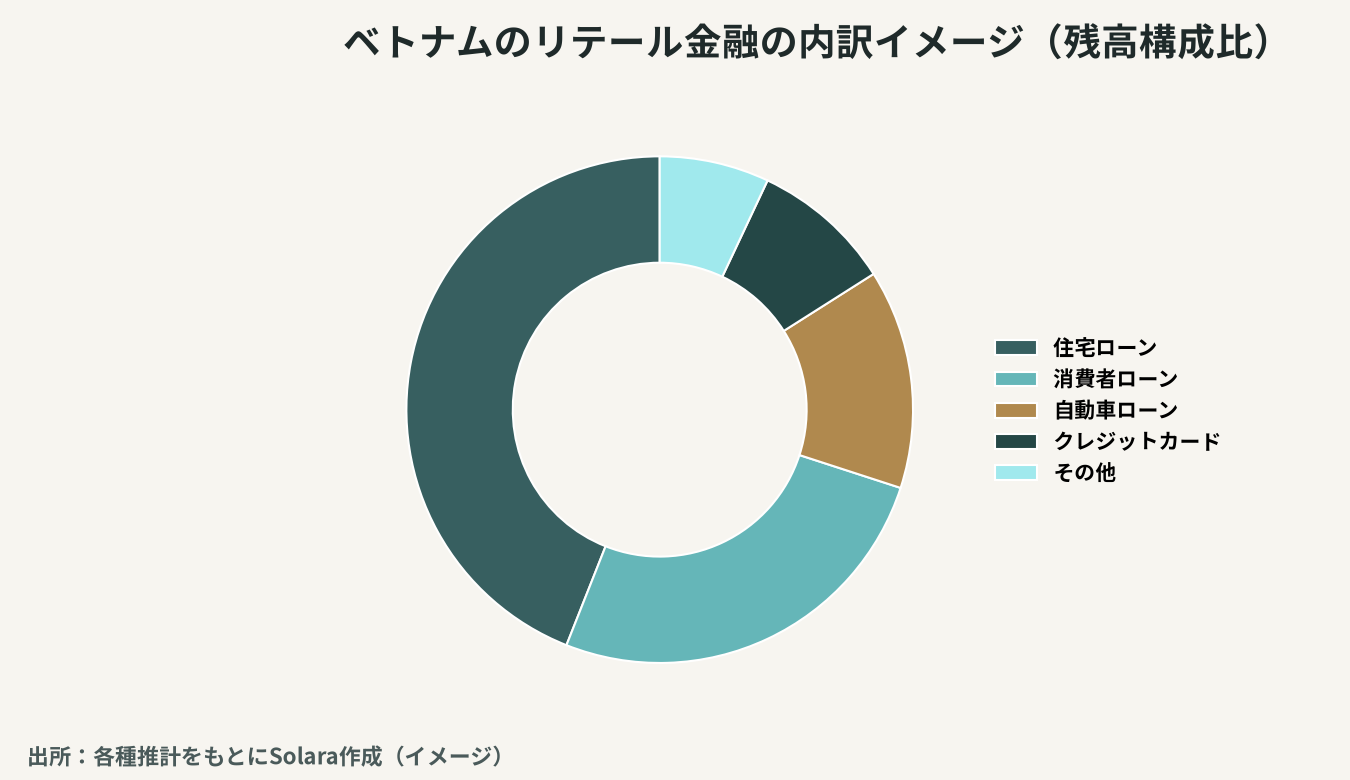

リテール金融と消費者金融の成長

ベトナムの金融セクターで、とりわけ成長余地が大きいのがリテール金融(個人向け金融)です。これまで企業向け融資が中心だった銀行は、収益源の多様化とリスク分散を狙い、住宅ローン・自動車ローン・クレジットカード・消費者ローンといった個人向けの金融サービスへと軸足を広げています。中間層の拡大と都市化、そして「いま消費し、後で支払う」という消費スタイルの浸透が、この分野を押し上げています。

消費者金融(コンシューマー・ファイナンス)は、銀行口座やクレジット履歴を持たない層にも信用を提供する役割を担い、家電・バイク・スマートフォンといった耐久消費財の購入を後押ししてきました。近年は、EC・小売の現場で広がる「後払い(BNPL:Buy Now, Pay Later)」サービスも台頭し、デジタルとリテール金融の融合が進んでいます。

リテール金融の拡大は、銀行・消費者金融会社にとって高い収益機会である一方、与信管理の巧拙が収益とリスクを大きく分けます。所得証明の整備が途上にある市場では、データに基づく与信モデルの精度と、回収体制の構築が競争力の源泉になります。日本企業を含む外資にとっては、消費者金融会社への出資・買収を通じて、この成長分野に参入する道が開かれています。

外資参入の論点と機会

成長するベトナムの金融市場は、外資にとって魅力的な投資対象です。外資参入には、いくつかの経路と論点があります。

参入形態 | 概要 | 主な論点 |

|---|---|---|

銀行への出資 | 現地銀行への戦略的出資・資本提携 | 外資出資比率の上限 |

消費者金融 | リテール金融会社の買収・出資 | 成長性とリスク管理 |

フィンテック | 決済・融資スタートアップへの投資 | 規制の整備状況 |

保険・証券 | 生損保・証券・資産運用への参入 | 中間層拡大、ライセンス |

最大の論点は、銀行への外資出資比率の上限です。ベトナムでは、銀行の外国人保有比率に上限が設けられており、外資が経営の主導権を握る形での参入には制約があります。そのため、外資の参入は、戦略的出資・資本提携・合弁といった形態が中心になります。一方、消費者金融・フィンテック・保険・証券・資産運用といった周辺領域では、銀行ほどの厳格な制限がない分野もあり、成長市場への参入機会が広がっています。日本の金融機関も、こうした分野で現地企業への出資や買収を通じた参入を進めてきました。

中間層拡大が広げる金融商品の裾野

中間層の拡大は、銀行融資だけでなく、保険・証券・資産運用といった金融商品の裾野を広げます。所得が上がり、資産形成への関心が高まれば、生命保険・損害保険、投資信託、資産運用サービスへの需要が立ち上がります。これらの分野は、まだ普及の初期段階にあり、長期的な成長余地が大きいフロンティアです。とりわけ生命保険は、社会保障制度の補完として、また資産形成・相続対策の手段として、所得上昇とともに需要が立ち上がる典型的な分野です。保険・資産運用の知見を持つ日本企業にとって、現地パートナーとの提携や合弁を通じた参入は、長期で果実の大きい有望な選択肢となります。

投資にあたっての留意点

成長性の高い金融セクターですが、投資には固有のリスクと留意点があります。第一に、信用リスクと資産の質です。急速な信用拡大の裏側で、不良債権の蓄積や、特定セクター(とりわけ不動産)への融資集中がリスクとなり得ます。金融機関への投資では、貸出ポートフォリオの質と、引当・資本の十分性を見極めることが不可欠です。

第二に、規制と監督の動向です。外資出資比率、自己資本規制、フィンテックへの規制枠組みは、事業の前提を左右します。とりわけ急成長するフィンテック分野では、規制が整備の途上にあり、ルールの変化が事業環境に影響します。第三に、ガバナンスと透明性です。新興市場の金融機関では、関連当事者取引や情報開示の質といったガバナンス上の論点が残ることがあります。これらのリスクは、対象金融機関・パートナーの調査とデューデリジェンスによって見極める必要があります。金融という業種の性質上、簿外の与信リスクや偶発債務の把握は、とりわけ慎重な調査を要します。表面的な財務数値だけでなく、貸出先の質や、保証・デリバティブといった偶発的な債務まで踏み込んで実態を見極めることが、金融機関への投資では決定的に重要です。

まとめ — 「金融の深化とデジタル化」に商機がある

ベトナムの銀行・金融セクターは、高成長する実体経済を支えながら、信用の深化、デジタル金融の台頭、そして金融包摂の進展という三つの潮流のなかで、急速に姿を変えています。銀行への出資には外資比率の制約があるものの、消費者金融・フィンテック・保険・証券・資産運用といった周辺領域には、中間層の拡大とデジタル化を背景とした豊富な投資機会が広がっています。

Solara & Coは、日越双方に拠点と人的ネットワークを持ち、ベトナムの金融分野への投資・提携の検討から、市場・制度調査、M&A・合弁によるパートナー獲得、買収前の信用調査・デューデリジェンス、許認可・規制の確認までを一貫して支援します。金融の深化とデジタル化という大きな潮流を捉えつつ、信用・規制・ガバナンスのリスクを丁寧に見極める——その両立こそが、ベトナム金融投資で成果を上げる近道だと考えています。