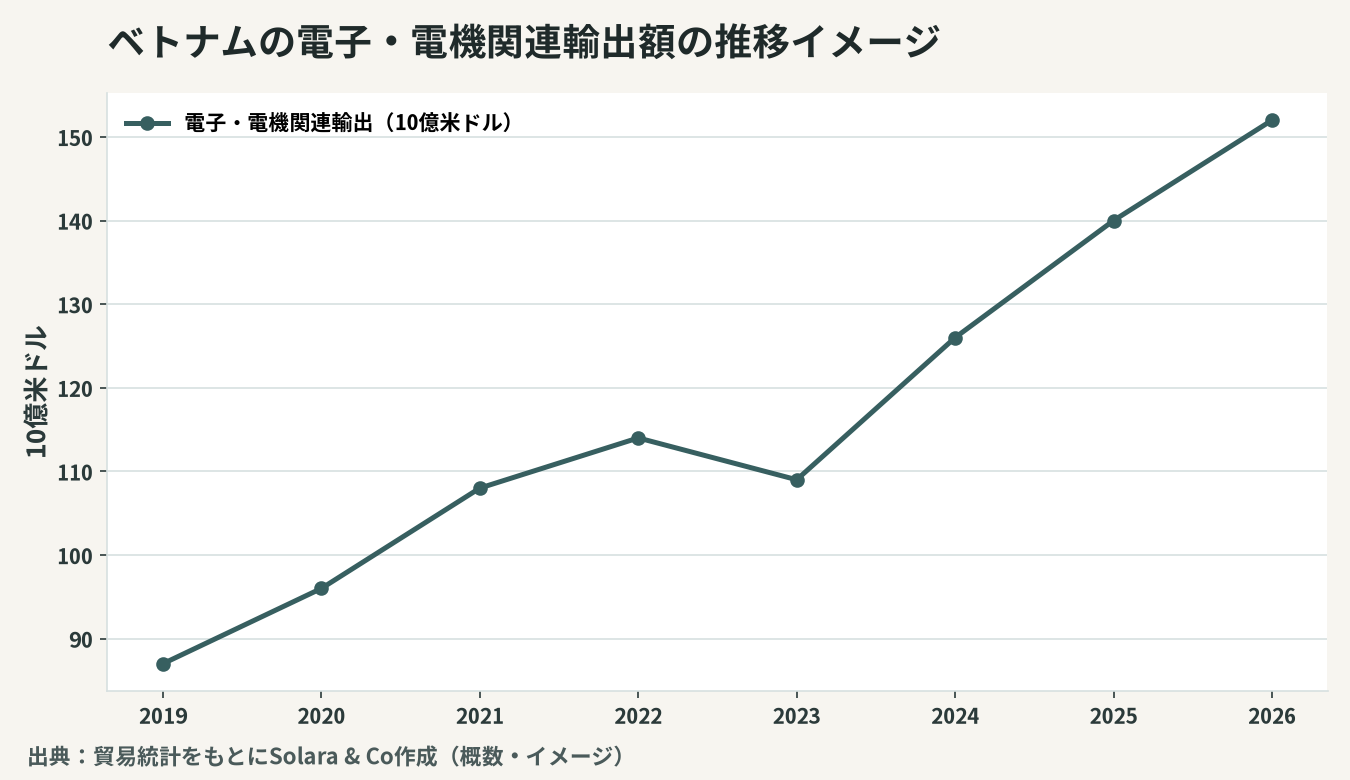

ベトナム電子・EMS産業 — 輸出を牽引する最大の主役

ベトナムの輸出を語るうえで、電子産業の存在は決定的です。スマートフォン、パソコン、ディスプレイ、各種電子部品は、いまやベトナムの輸出総額の中で最大の比重を占め、この国を「世界の電子機器工場」の一角へと押し上げました。その中核を担うのが、世界の電子機器ブランドから製造を請け負うEMS(電子機器の受託製造)と、ODM(受託設計製造)の集積です。

この集積は偶然の産物ではありません。グローバルブランドの大型投資が呼び水となり、その周囲に部品・材料・物流のサプライヤーが集まり、さらに人材と技術が蓄積される――こうした「産業集積の好循環」が、北部・南部の両地域で回り始めています。電子産業は外国直接投資(FDI)の主要な担い手でもあり、登録・実行ベースのFDIの大きな部分が製造業、とりわけ電子・電機分野に向かっています。本稿では、ベトナム電子・EMS産業の投資集積の構造を読み解き、バリューチェーンのどこに日本企業の機会があるのか、そしてどのようなリスクに備えるべきかを実務目線で整理します。

なぜベトナムに電子産業が集まるのか

ベトナムが電子・EMSの一大拠点となった背景には、複数の構造的な強みが重なっています。

チャイナ・プラスワンの最大の受け皿

米中対立とサプライチェーンの地政学化を背景に、グローバル企業は生産拠点を中国一極から分散させる「チャイナ・プラスワン」を進めています。ベトナムは、中国に隣接する地理的優位、政治的安定、対米関係の改善、そして数多くの自由貿易協定(FTA)のネットワークを武器に、この再編の最大の受け皿となりました。電子機器は関税・物流の影響を受けやすいため、FTAによる関税メリットは立地選定の決定打になります。

若く豊富な労働力と人件費

ベトナムは平均年齢が若く、勤勉で識字率の高い労働力を豊富に擁します。組立工程を中心とする労働集約的なEMSにとって、安定した労働供給と相対的に低い人件費は大きな魅力です。加えて、理工系人材の素地があり、単純組立から検査・設計・自動化といった付加価値の高い工程へと、人材の役割を引き上げる余地も残されています。中国沿海部で進む人件費の上昇と比べた相対的なコスト優位は、労働集約工程の移転先としてのベトナムの魅力を一段と高めています。

工業団地とインフラの整備

北部のバクニン、バクザン、タイグエン、ハイフォン、南部のホーチミン近郊といった地域では、電力・用水・通関を備えた工業団地が整備され、進出のハードルを下げています。港湾・空港・高速道路といった物流インフラの拡張も、部品の調達と完成品の輸出を支えています。多くの工業団地はワンストップの行政手続や保税区の機能を備え、外資が短期間で操業を立ち上げられる環境が整いつつあります。一方で、電力の安定供給やグリーン電力の調達可能性は立地によって差があり、消費電力の大きい工程ほどこの点の事前確認が重要になります。

投資集積の地理 — 北部と南部の二極

ベトナムの電子産業は、地理的に二つの極を持ちます。北部は、世界的なスマートフォン・電子機器ブランドの巨大工場を核に、ディスプレイ、カメラモジュール、電子部品の集積が層をなしています。中国華南の部品供給網に近いことも、北部集積の強みです。一方の南部は、古くからの工業集積を基盤に、半導体の後工程やプリント基板(PCB)、各種電子部品の拠点が広がっています。

この二極構造は、進出企業にとって立地戦略の選択肢を広げます。最終アセンブラーへの近接を重視するか、部品供給網や港湾アクセスを重視するか――製品特性とサプライチェーン上の位置づけによって、最適な立地は異なります。

集積がもたらす好循環

産業集積の本質は、規模の経済と外部経済の積み重ねにあります。最終製品の大型工場が立地すると、その周囲に部品・材料・治工具・金型・物流・人材紹介・設備保全といった支援サービスが集まり、後発の進出企業ほど低いコストと短い立ち上げ期間で操業を始められます。さらに、現地で蓄積された技能人材や管理ノウハウが域内で循環し、産業全体の生産性を押し上げます。この好循環が動き始めた地域は、いったん集積が形成されると簡単には他国へ移らない「粘着性」を持ちます。ベトナムの北部・南部はまさにこの段階に入りつつあり、いま参画する企業は集積の厚みという恩恵を享受できます。

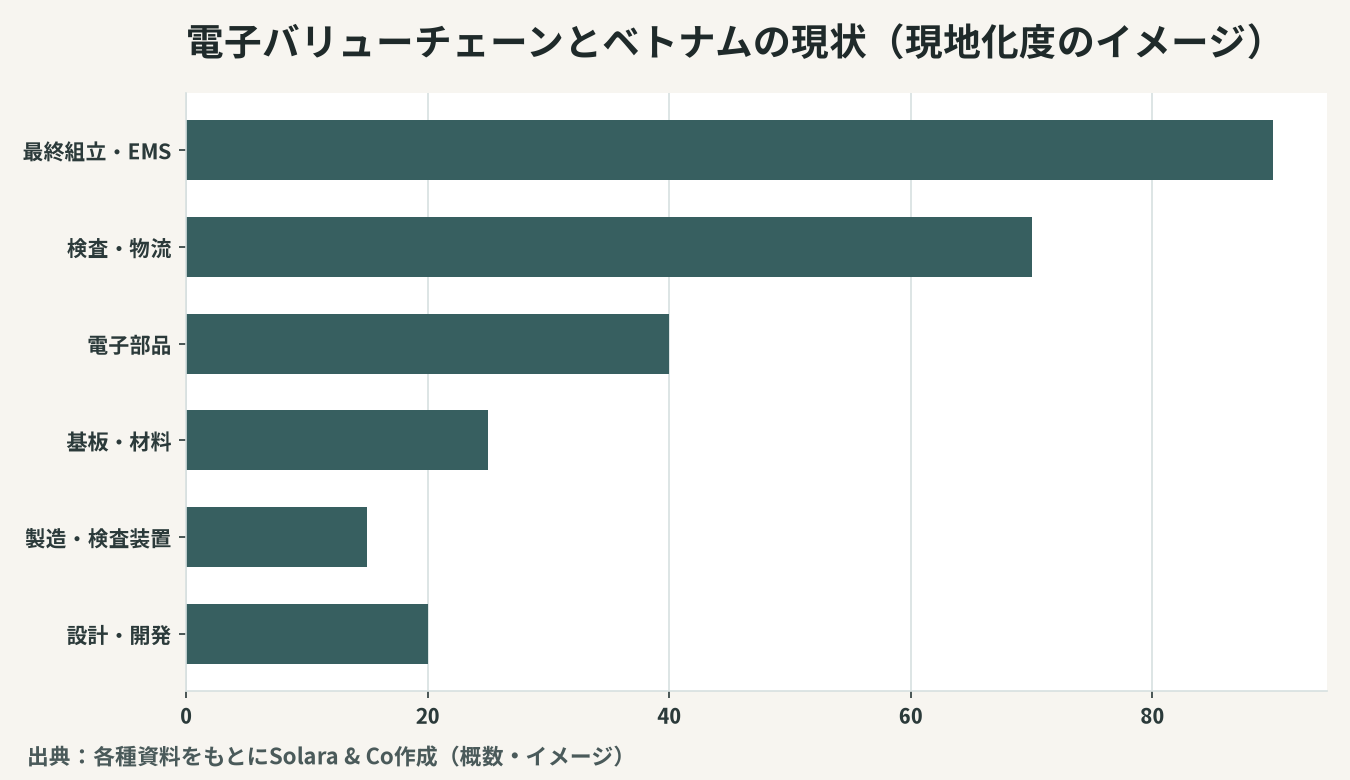

バリューチェーンの中のベトナムと日本企業の機会

電子・EMSのバリューチェーンは、川上の素材・部品から、川中の組立・受託製造、川下の検査・物流・設計へと連なります。ベトナムは川中の組立・EMSで圧倒的な存在感を持つ一方、川上の高付加価値な部品・材料・製造装置の多くを輸入に頼っています。この「川上の空白」こそ、日本企業にとっての機会です。輸出額は大きくとも、付加価値の多くが輸入部材に帰属している限り、国内に残る付加価値は限られます。だからこそベトナムは部材の現地化を政策的にも重視しており、その方向は日本のサプライヤーの進出機会と一致しています。

部品・材料・製造装置の供給

EMSの集積が進むほど、それを支える電子部品(コネクタ、受動部品、センサー)、材料(基板材料、薬品、フィルム)、製造・検査装置の現地需要が生まれます。これらの分野は、日本企業が世界有数の競争力を持つ領域であり、近接した供給拠点を構えることでリードタイム短縮と為替リスク低減を両立できます。完成品メーカーが現地調達率の引き上げを求めるほど、これまで輸入に頼ってきた高品質な部材を近隣で供給できる企業の価値は高まります。供給だけでなく、現地での技術サポート・品質保証・短納期対応をセットで提供できるかどうかが、現地調達網に組み込まれるための分岐点になります。

高付加価値工程への展開

単純組立にとどまらず、精密実装、検査・テスト、金型、自動化(FA)、設計支援といった高付加価値工程は、賃金上昇のなかでベトナム産業が向かう先です。日本の技術・ノウハウは、現地の人材育成と組み合わせることで、この高度化を後押しできます。とりわけ、人手に依存してきた工程を自動化・省人化する設備投資の需要は、賃金上昇とともに今後一段と高まると見込まれ、産業用ロボット、画像検査、生産管理システムといった分野に商機が広がります。

半導体後工程・データセンターとの連携

電子産業の集積は、半導体の後工程(組立・テスト・パッケージング=ATP)やデータセンター投資とも相互に補強し合っています。電子部品の実装・検査の技能基盤は半導体後工程と親和性が高く、AI需要を背景とするデータセンターの拡大は、電源・冷却・実装部材の新たな需要を生みます。電子・半導体・デジタルインフラが一体となって厚みを増すことで、関連する部材・装置・サービスの裾野はさらに広がっていきます。

セグメント別に見る投資機会とリスク

電子・EMS産業の機会は、セグメントによって性格が異なります。下表に主要セグメントの機会とリスクを整理します。

セグメント | 主な投資機会 | 留意すべきリスク |

|---|---|---|

完成品EMS/ODM | 受託製造の規模拡大、輸出基地化 | 顧客集中、価格競争、賃金上昇 |

電子部品 | コネクタ・受動部品・センサーの現地供給 | 品質認証、需要変動 |

材料・基板 | 基板材料・薬品・フィルムの現地化 | 環境規制、初期投資 |

製造・検査装置 | FA・検査・自動化設備の供給 | 技術サポート体制、人材 |

設計・テスト | ODM・検査・設計支援の高度化 | 人材確保、知財保護 |

留意すべきリスクは共通しています。第一に、特定の大口顧客への依存度が高い産業構造で、顧客の生産計画の変動が稼働率を大きく左右します。第二に、賃金上昇と人材の引き抜き競争で、定着率を高める処遇設計が欠かせません。第三に、知的財産の保護と、環境・労働規制への対応です。これらは、現地に根ざした情報と信頼できるパートナー選定によって管理する必要があります。

進出と提携の設計 — Solaraの視点

ベトナムの電子・EMS産業は、チャイナ・プラスワンとFTAの追い風を受け、輸出を牽引する最大の産業へと成長しました。日本企業にとっての機会は、川中の組立そのものよりも、それを支える川上の部品・材料・製造装置の供給、そして高付加価値工程への展開にあります。集積が厚みを増すほど、これらを支えるサプライヤーの現地需要は構造的に高まります。

参入にあたっては、進出形態の設計が成否を分けます。単独進出に加え、既存の現地電子部品メーカーや有力サプライヤーとの合弁・M&Aによって、工場・人材・取引網・許認可を一気に獲得し「時間を買う」選択肢も有効です。その際、対象企業の財務・品質体制・顧客基盤・簿外債務には情報の非対称性が大きいため、買収前の信用調査とデューデリジェンスが不可欠です。

Solara & Coは、日越双方に拠点と人的ネットワークを持ち、市場調査・参入戦略の立案から、現地パートナーの選定、M&A・合弁の実行、買収前の信用調査・デューデリジェンスまでを一貫して支援します。ベトナム電子産業の集積という大きな機会を、確かな成果へと結びつけるお手伝いをします。