世界の工場へ — ベトナムの輸出製造ハブ化

ベトナムは、過去30年あまりの間に、農業国から「世界の工場」の一翼を担う輸出製造ハブへと変貌を遂げました。スマートフォン、電子部品、繊維・アパレル、履物、家具——ベトナムで生産された製品は世界中に輸出され、いまや貿易総額はGDPを上回る規模に達しています。これは、ベトナム経済が貿易・輸出と深く結びついた、開放度の高い経済であることを示しています。世界経済との結びつきの強さは成長の原動力であると同時に、外需の変動を受けやすいという表裏一体の性格をもたらしますが、それを補って余りある成長機会が、輸出製造ハブとしてのベトナムには存在します。

この輸出製造ハブ化を支えてきたのが、二つの構造的な追い風です。第一に、米中対立を背景としたサプライチェーンの再編(China+1)であり、世界の製造業が生産拠点を多元化するなかで、ベトナムが有力な受け皿となってきました。第二に、世界有数の規模に達するFTA(自由貿易協定)のネットワークであり、ベトナムは多くの主要市場に有利な条件でアクセスできる地位を築いています。本稿では、ベトナムの輸出構造とFTAネットワークを読み解き、China+1とサプライチェーン再編の現在地、そして外資・日本企業が輸出製造ハブを活用するための戦略と留意点を実務目線で解説します。

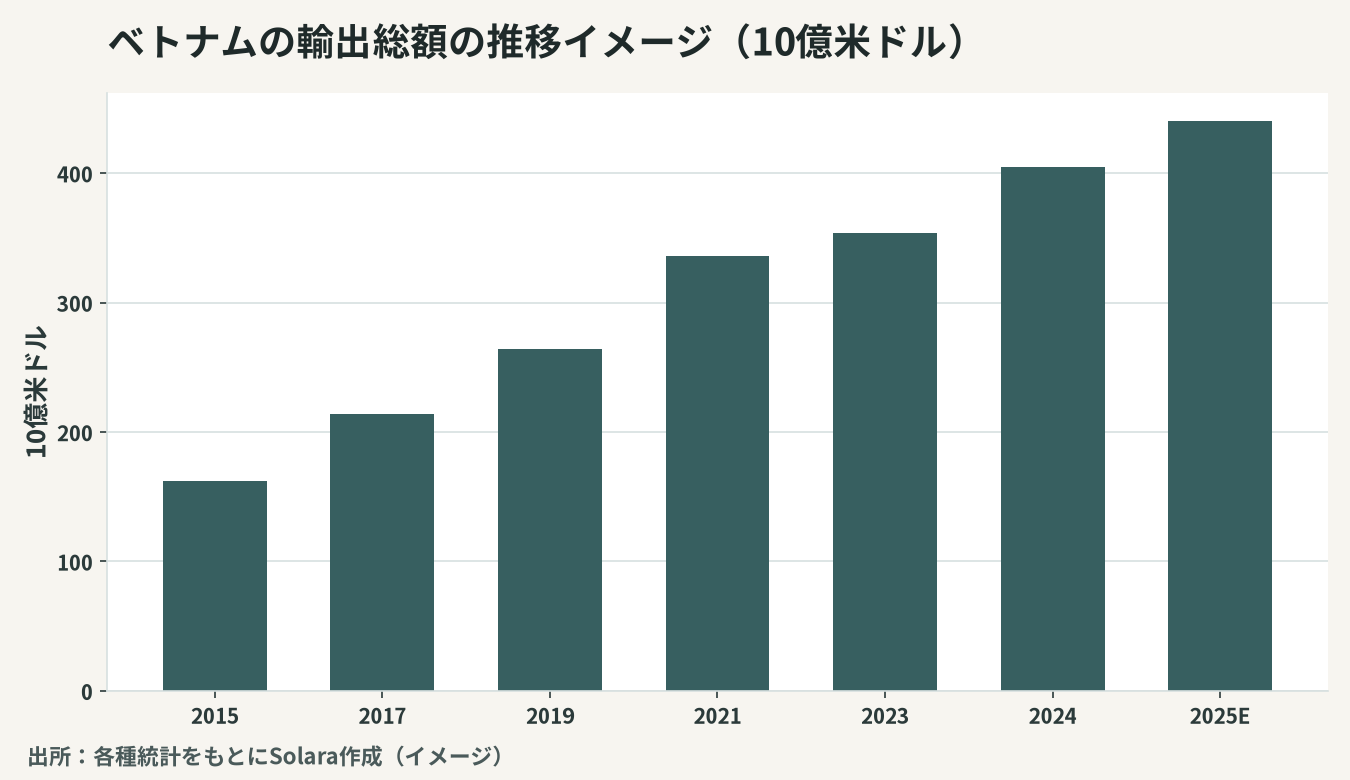

数字で見るベトナムの輸出

ベトナムの輸出は、長期にわたって高い伸びを続け、経済成長を牽引してきました。

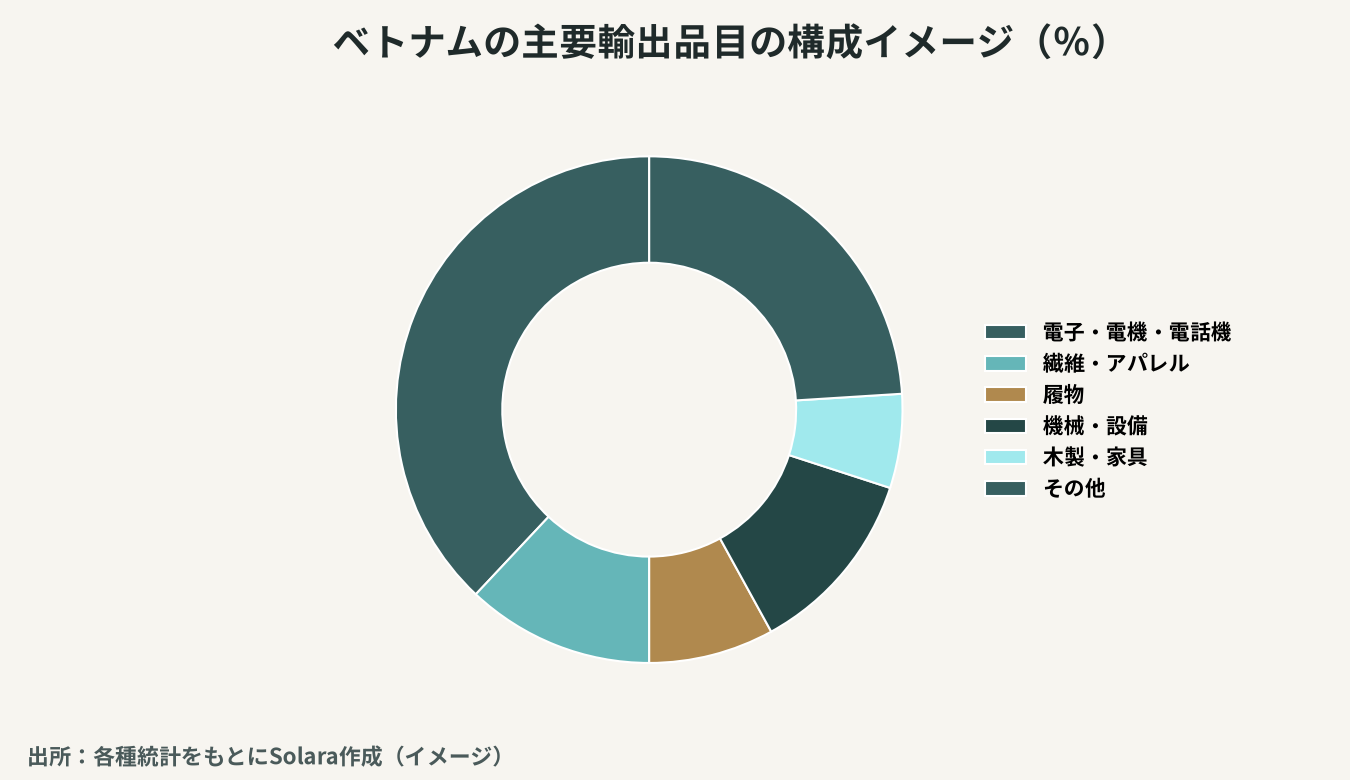

注目すべきは、輸出が労働集約的な軽工業から、より付加価値の高い電子・機械へと、品目構成の高度化を伴いながら拡大してきた点です。かつては繊維・履物が輸出の中心でしたが、いまや電子・電機製品が最大の輸出セクターとなり、その比重は年々高まっています。輸出構造の高度化は、ベトナムが単なる低コストの組み立て拠点から、技術を伴う製造拠点へと進化しつつあることを示しています。同時に、輸出先も特定国への依存から多角化が進み、FTAネットワークを背景に、欧州・アジア・北米といった多様な市場へと販路が広がっています。

輸出を支える外資(FDI)

ベトナムの輸出の大きな部分は、外資系企業によって担われています。世界の製造業がベトナムに生産拠点を置き、そこから世界市場へ輸出する——この構図が、ベトナムの輸出主導型成長の核心です。したがって、ベトナムの輸出競争力は、いかに優良な外資(FDI)を継続的に呼び込めるかにかかっています。投資環境の整備、インフラの拡充、人材の育成が、輸出ハブとしての地位を左右します。近年は、半導体・電子といった高付加価値分野への投資誘致が加速しており、輸出ハブの「質」を一段引き上げる動きが進んでいます。

FTAネットワークという武器

ベトナムの輸出製造ハブとしての最大の武器が、世界有数の規模に達するFTA(自由貿易協定)のネットワークです。ベトナムは、多数の二国間・多国間の自由貿易協定を結んでおり、世界の主要市場の多くに、関税の削減・撤廃といった有利な条件でアクセスできます。

主要なFTAとその意味

ベトナムが参加する主要な広域FTAには、環太平洋地域を対象とするCPTPP、ASEANと周辺国による広域協定RCEP、そして欧州市場へのアクセスを開くEVFTA(EU・ベトナムFTA)などがあります。これらの協定は、ベトナムで生産した製品を、協定相手国へ低関税または無関税で輸出することを可能にし、ベトナムを生産拠点とする企業に大きなコスト優位をもたらします。

主要FTA | 主な対象市場 | 企業にとっての意味 |

|---|---|---|

CPTPP | 環太平洋(日・加・豪・メキシコ等) | 広域市場への低関税アクセス |

RCEP | ASEAN+日中韓・豪・NZ | 域内サプライチェーンの統合 |

EVFTA | EU(欧州市場) | 欧州輸出の関税優位 |

ASEAN域内 | 東南アジア各国 | 域内の関税撤廃・市場統合 |

FTAの恩恵を最大限に享受するには、「原産地規則」の理解が欠かせません。FTAの優遇関税を適用するには、製品が協定上の「ベトナム(または域内)原産」と認められる必要があり、そのためには一定割合以上の付加価値を域内で生み出すか、所定の加工工程を経る必要があります。この原産地規則を満たすために、部品・素材の調達を現地化する動きが進み、これがベトナムへの裾野産業の集積を促す要因にもなっています。

China+1とサプライチェーン再編の現在地

ベトナムの輸出製造ハブ化を加速させてきたのが、China+1の流れです。米中対立、地政学リスク、そしてサプライチェーンの強靭化(レジリエンス)への要請を背景に、世界の製造業は、生産拠点を中国一極から多元化する動きを進めてきました。ベトナムは、中国に隣接する地理的優位、競争力のある人件費、FTAネットワーク、そして政府の積極的な投資誘致策によって、この再編の最有力の受け皿となってきました。

「組み立て」から「裾野産業」への深化

China+1の初期段階では、最終製品の組み立て工程の移転が中心でした。しかし、サプライチェーン再編が進むにつれ、部品・素材・部材といった「裾野産業」の集積も進みつつあります。原産地規則への対応や、調達リードタイムの短縮、品質管理の観点から、これまで輸入に頼っていた中間財を現地で調達・生産する動きが広がっているのです。裾野産業の深化は、ベトナムの製造業の付加価値を高め、輸出競争力を一段と強固にします。日本の部品・素材・装置メーカーにとっては、この裾野産業の集積に連なる参入機会が広がっています。

ただし、ベトナムの裾野産業は、まだ発展の途上にあります。高度な部品・素材の一部は依然として輸入に依存しており、現地調達率(ローカルコンテンツ)の引き上げは、ベトナム政府にとっても、進出企業にとっても重要な課題です。この「調達の現地化」というギャップそのものが、技術力を持つ日本の中堅・中小サプライヤーにとっての事業機会でもあります。完成品メーカーの近くに拠点を構え、ジャストインタイムで高品質の部品・素材を供給できる体制は、サプライチェーンの強靭化を求める顧客にとって大きな価値を持ちます。

日本企業が輸出ハブを活用するための戦略

ベトナムの輸出製造ハブを活用する戦略は、いくつかの方向性に整理できます。第一に、生産拠点としての活用です。China+1の一環として、あるいは新たな輸出基地として、ベトナムに生産拠点を設け、FTAを活用して世界市場へ輸出する。これは、最も直接的な輸出ハブの活用法です。第二に、サプライチェーンの一翼を担う部品・素材の供給です。ベトナムに集積する完成品メーカーへ、現地で部品・素材を供給する事業は、裾野産業の深化とともに需要が拡大します。

第三に、M&A・合弁による時間短縮です。ゼロから工場や調達網を築くには時間がかかります。既存の製造業者・サプライヤーを買収・合弁することで、生産設備・人材・許認可・取引先を一気に獲得し、輸出ハブへの参入を加速できます。成長スピードの速い市場では、この「時間を買う」発想が有効です。ただしその前提として、対象企業の財務・許認可・簿外債務・取引先の質を見極める信用調査とデューデリジェンスが不可欠です。

留意点とリスク

輸出製造ハブとしてのベトナムには、留意すべき点もあります。第一に、賃金の上昇です。経済成長と人材獲得競争に伴い、人件費は上昇傾向にあり、かつての「低コスト」一辺倒の優位は薄れつつあります。これからは、生産性・品質・サプライチェーンの厚みといった、コスト以外の競争力が問われます。第二に、インフラと電力の制約です。急速な工業化に、電力供給や物流インフラの整備が追いつくかが、立地選定の重要な論点になります。

第三に、通商環境の不確実性です。世界的な保護主義の動きや、原産地規則の運用、貿易摩擦は、輸出を前提とする事業に影響を及ぼし得ます。FTAという追い風を享受する一方で、通商環境の変化への目配りが欠かせません。第四に、人材とサプライヤーの質です。優秀な現地人材の確保・定着と、信頼できる現地サプライヤーの開拓は、製造拠点の競争力を左右します。これらのリスクは、現地に根ざした情報と、対象企業・パートナーの調査によって見極める必要があります。

まとめ — FTAと供給網の厚みを味方につける

ベトナムは、China+1とFTAネットワークという二つの追い風を受け、世界の輸出製造ハブとしての地位を固めつつあります。輸出構造は労働集約型から電子・機械へと高度化し、裾野産業の集積も進んでいます。日本企業にとっては、生産拠点としての活用、部品・素材の供給、そしてM&A・合弁による参入と、多様な戦略の選択肢が広がっています。鍵となるのは、FTAの原産地規則を使いこなし、現地の供給網の厚みを味方につけることです。

Solara & Coは、日越双方に拠点と人的ネットワークを持ち、ベトナムでの製造拠点設立・サプライチェーン構築の検討から、市場・サプライヤー調査、M&A・合弁によるパートナー獲得、買収前の信用調査・デューデリジェンス、許認可・取引先の確認までを一貫して支援します。輸出ハブ化という大きな潮流を捉えつつ、賃金・インフラ・通商環境の足元のリスクを丁寧に見極める——その両立こそが、ベトナム製造業投資で成果を上げる近道だと考えています。