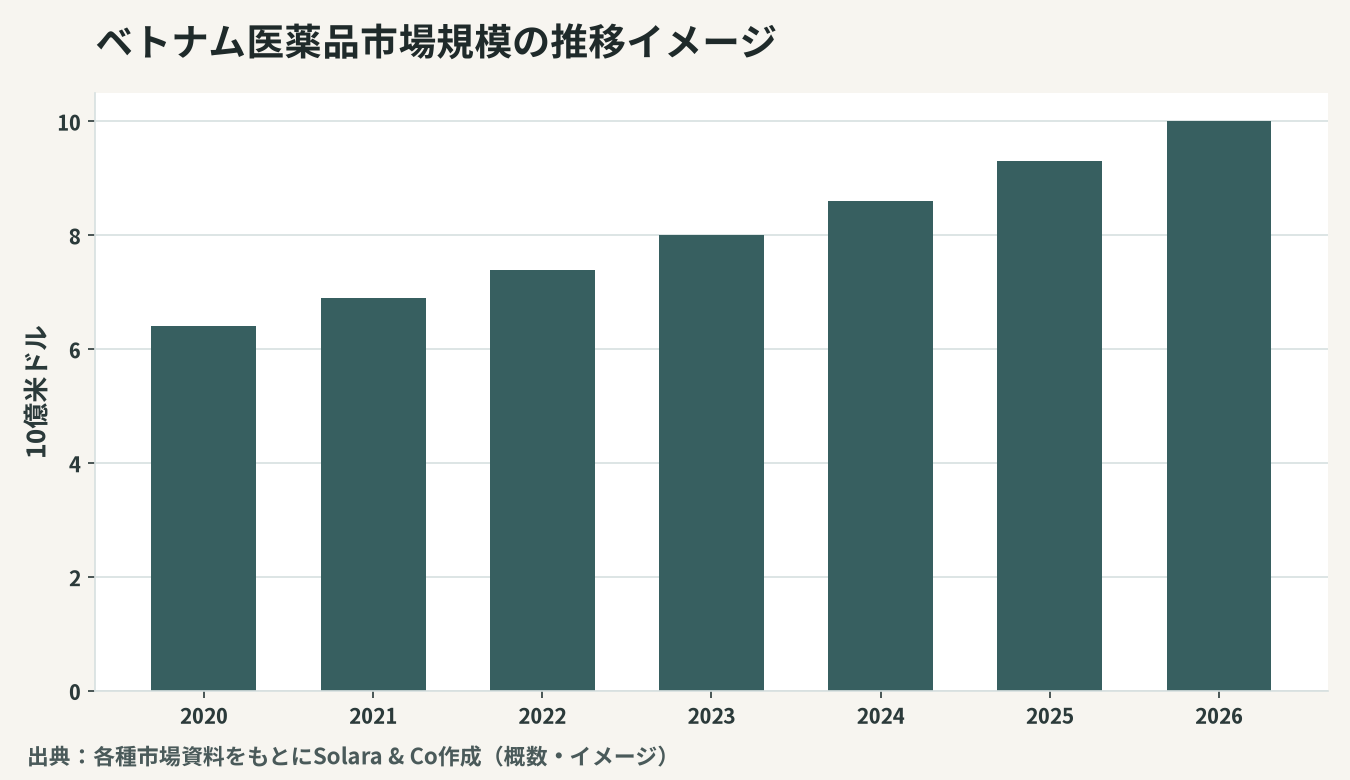

拡大するベトナム医薬品市場の輪郭

ベトナムの医薬品市場は、東南アジアでも有数の成長市場です。1億人を超える人口、所得の上昇、健康意識の高まり、そして高齢化の兆しが重なり、医薬品への需要は中長期的に拡大を続けると見込まれています。公的医療保険の普及が医薬品アクセスを広げ、都市部を中心に近代的な薬局チェーンや病院が整備されることで、市場の「質」も着実に高度化しています。市場規模はすでに東南アジアの中でも上位に位置し、今後も人口大国としての潜在力を背景に、二桁に近い成長が続くと見込まれています。

一方で、この市場は規制が厳格で、流通構造が独特であり、参入の難度が高い分野でもあります。医薬品は人々の生命と健康に直結するため、製造・輸入・販売の各段階で許認可と品質基準が課され、外資の事業形態にも制約があります。だからこそ、規制・流通・参入戦略を正しく理解することが、この有望市場で成果を上げる前提になります。本稿では、ベトナム医薬品市場の構造を整理し、規制環境、流通チャネル、そして外資の参入戦略を実務目線で解説します。

市場の成長を支えるドライバー

ベトナム医薬品市場の拡大は、複数の構造的なドライバーに支えられています。

人口・所得・健康意識

人口規模に加え、中間層の拡大による医療支出の増加が市場を押し上げています。所得が上がると、人々は健康により多くを支出し、セルフメディケーション(市販薬による自己治療)から専門的な治療まで、医薬品の需要が幅広く拡大します。生活習慣病の増加や、健康・予防への関心の高まりも、医薬品・健康関連製品の需要を底上げしています。一人当たりの医薬品支出は周辺の中所得国と比べてなお低い水準にあり、所得の上昇に伴ってこの差が縮まっていく過程そのものが、市場の長期的な伸びしろを意味します。新型感染症を経て、人々の健康・衛生・予防に対する意識が一段と高まったことも、需要の底上げに寄与しています。

高齢化と疾病構造の変化

ベトナムはまだ若い人口構成を持ちますが、高齢化は着実に進行し始めています。高齢化は、慢性疾患・生活習慣病の治療薬や、長期的な医療・ヘルスケア需要を生み出します。感染症中心から生活習慣病中心へという疾病構造の転換は、医薬品の需要構成を、より付加価値の高い領域へとシフトさせています。糖尿病・循環器・がんといった慢性・重篤疾患に対応する医薬品や、継続的な服薬を要する治療領域は、今後の市場成長の中心になると見込まれ、診断・治療・予防を含めたヘルスケア全体への波及効果も大きい分野です。

公的医療保険とアクセス拡大

公的医療保険のカバー率の上昇は、医薬品へのアクセスを広げ、市場の裾野を拡大しています。保険償還の対象や薬価の仕組みは、医薬品ビジネスの収益性を大きく左右する要素であり、制度の動向を注視する必要があります。国民皆保険に近い水準までカバー率が高まるにつれ、これまで医療サービスから遠かった地方や低所得層が患者として市場に加わり、医薬品需要の裾野がさらに広がっていきます。

規制環境 — 参入の前提を理解する

医薬品は、ベトナムにおいても最も規制の厳しい分野の一つです。参入を検討するうえで、規制の全体像を把握することが出発点になります。

製造・輸入・販売の許認可

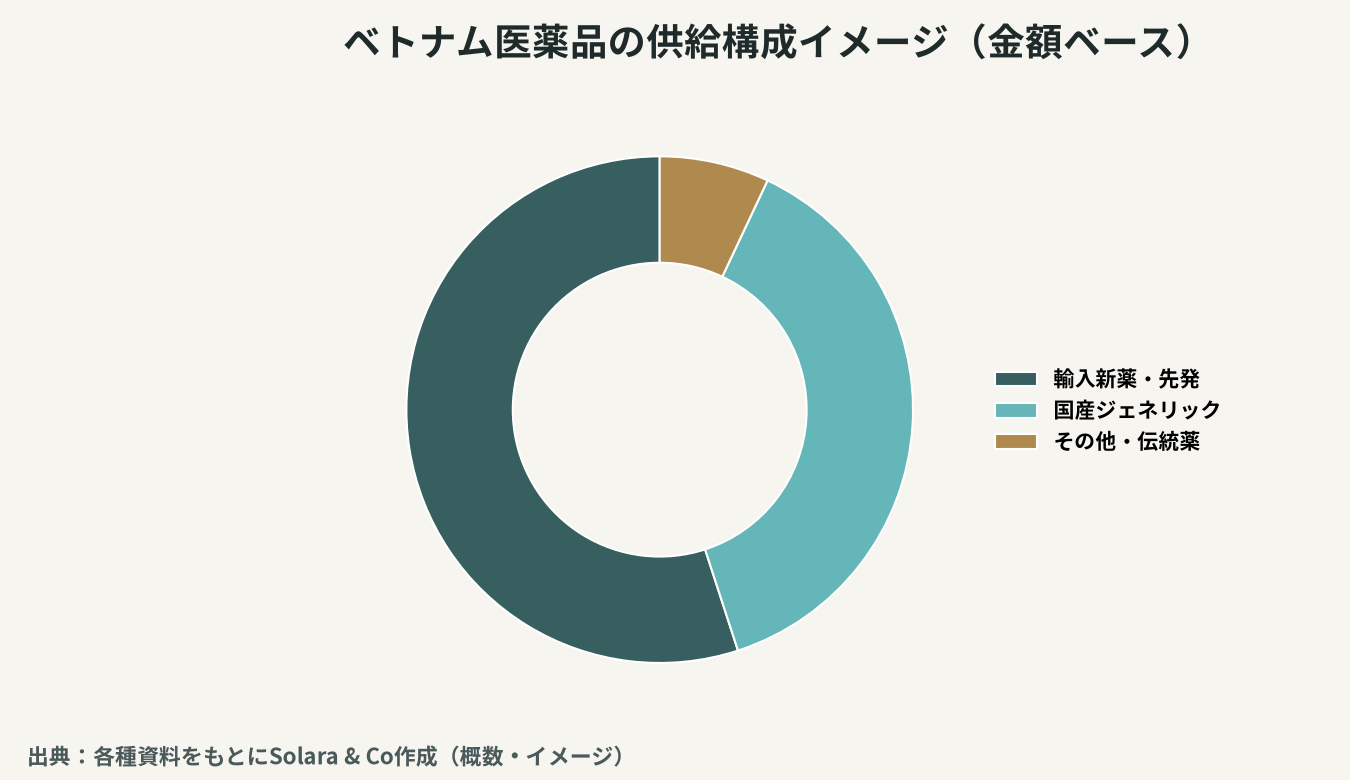

医薬品の製造には、GMP(適正製造規範)をはじめとする品質基準への適合が求められます。輸入医薬品には販売承認(登録)が必要で、その取得には時間と手続きを要します。医薬品の販売・流通にも許認可が課され、各段階で当局の管理下に置かれます。国産医薬品の多くはジェネリック(後発薬)が中心で、特許の切れた基礎的な医薬品は現地生産が進む一方、新薬や高度な製剤、バイオ医薬品の多くは輸入に依存しています。この構図は、現地生産で価格・入札の競争力を高める道と、輸入で高付加価値の新薬を供給する道という、二つの異なる戦略の存在を示しています。

外資規制と事業形態

医薬品の流通・小売には、外資の参入に関する制約が存在します。外資企業が直接できる活動の範囲には条件があり、たとえば外資が医薬品を直接「流通(卸・配送)」する活動には制限が課されるなど、現地企業との連携や適切な事業形態の選択が欠かせません。何が直接可能で、何に現地パートナーや特定の許認可が必要かを正確に見極めることが、参入設計の核心になります。この制約を理解せずに進出すると、想定したビジネスモデルが許認可上成立しないという事態に陥りかねません。

品質・安全規制の強化

偽薬・品質不良への対策として、品質・安全規制は強化される傾向にあります。トレーサビリティや品質管理の要求が高まることは、品質を強みとする日本企業にとってはむしろ追い風となり得ます。製造販売の各段階での記録管理や、製品の真正性を担保する仕組みが整備されるほど、信頼性の高い供給者が選ばれやすくなるためです。

流通構造の独自性

ベトナムの医薬品流通は、病院ルートと小売(薬局)ルートに大きく分かれ、それぞれ異なる論理で動いています。

病院チャネルと入札

医療用医薬品の多くは、病院を通じて患者に届きます。公立病院では、医薬品の調達が入札制度を通じて行われることが多く、価格と品質の競争が要求されます。入札では、品質グレードの分類や薬価の上限が設定されることがあり、価格競争力と品質要件の双方を満たす必要があります。病院チャネルで存在感を確立するには、この調達の仕組みへの理解と対応、そして現地の販売代理店や病院ネットワークとの関係構築が不可欠です。償還薬価の改定や入札ルールの変更は収益に直結するため、制度の動向を継続的に追うことが欠かせません。

薬局チャネルの近代化

市販薬・一般用医薬品は、薬局チャネルを通じて販売されます。従来は個人経営の薬局が中心でしたが、近年は近代的な薬局チェーンが急速に拡大し、流通の近代化が進んでいます。チェーン化は、品質管理・在庫管理・ブランド露出の面で、メーカーにとって新たな機会をもたらしています。全国に数万店規模で存在する薬局のうち、チェーンが占める比率はまだ一部にとどまりますが、その拡大スピードは速く、近代的な流通に乗せられるかどうかが、市販薬・健康関連製品の売上を大きく左右するようになっています。チェーン本部との取引は、伝統的な薬局を一店ずつ開拓するよりも効率的に配荷とブランド露出を実現できる点で、参入企業にとって重要なチャネルです。

コールドチェーンと物流

ワクチンやバイオ医薬品など、温度管理を要する製品では、コールドチェーン(低温物流)の整備が品質保証の生命線になります。地方まで品質を保って届ける物流網の構築は、市場拡大に伴う重要な競争要素です。広い国土と地方の医療インフラの整備状況を踏まえると、温度管理を維持したまま全国に配送できる体制を持つことは、高付加価値医薬品を扱ううえでの参入障壁であると同時に、それを構築できた企業にとっての強固な競争優位にもなります。

参入戦略と投資機会

医薬品市場への参入には、複数のモデルがあります。下表に主要な参入形態の特徴を整理します。

参入形態 | 主な特徴 | 留意点 |

|---|---|---|

輸入・販売承認 | 完成品を輸入し登録・販売 | 登録手続に時間、外資の販売範囲に制約 |

現地生産(GMP工場) | 関税回避・入札対応・コスト競争力 | 設備投資、品質体制の構築 |

合弁・提携 | 現地の許認可・流通網を活用 | パートナー選定、ガバナンス |

M&A | 既存の登録品目・流通・人材を取得 | 簿外債務・許認可・財務の精査 |

健康・OTC・サプリ | 規制が比較的緩やかな隣接領域 | ブランド構築、表示規制 |

成長スピードの速い市場では、ゼロから許認可・流通網を築くには時間がかかります。既存の現地製薬企業や流通業者を合弁・M&Aで取得すれば、販売承認済みの品目、流通網、入札実績、人材を一気に獲得でき「時間を買う」ことができます。ただし、医薬品分野は許認可・品質体制・簿外債務に関する情報の非対称性がとりわけ大きいため、買収前の信用調査とデューデリジェンスが決定的に重要です。

日本企業はどう参入すべきか — Solaraの視点

ベトナムの医薬品市場は、人口・所得・高齢化・保険普及という構造的なドライバーに支えられ、長期的な成長が見込まれる有望市場です。一方で、規制が厳格で流通構造が独特であり、外資の事業形態にも制約があるため、参入には周到な設計が求められます。品質・安全・信頼を強みとする日本企業にとって、規制強化と品質志向の高まりはむしろ追い風です。

鍵となるのは、規制・流通・参入形態を正しく理解し、自社の強みに合った入り口を選ぶことです。輸入・販売から、現地生産、合弁・M&A、健康・OTC領域まで、選択肢は幅広く、それぞれにメリットとリスクがあります。とりわけ現地パートナーの選定と、買収・提携時のデューデリジェンスが成否を分けます。

Solara & Coは、日越双方に拠点と人的ネットワークを持ち、市場調査・規制環境の整理から、参入戦略の立案、現地パートナーの選定、M&A・合弁の実行、買収前の信用調査・デューデリジェンスまでを一貫して支援します。規制の壁を越え、ベトナム医薬品市場の成長を確かな成果へと結びつけるお手伝いをします。