2026年、ベトナム不動産市場は調整から回復へ

ベトナム不動産市場は、2022年以降の信用引き締めと資金繰り難による調整局面を経て、2026年には本格的な回復の局面に入ると見られています。法制度の整備、金利の落ち着き、そして堅調な実体経済を背景に、停滞していた取引と開発が再び動き出しつつあります。1億人を超える人口、急速な都市化、China+1を背景とした製造業の流入——こうした構造的な需要が、ベトナム不動産市場を東南アジアでも有数の成長市場に位置づけています。

ただし、不動産といっても一括りにはできません。オフィス、工業用地、住宅、商業施設、物流施設では、需給の構造も回復のスピードもまったく異なります。本稿では、2026年のベトナム不動産市場を、オフィス・工業用地・住宅という三つの主要セグメントに分けて読み解き、それぞれの動向と投資機会、そして外資が留意すべき土地制度・リスクを実務目線で解説します。セグメントごとの温度差を正しく捉えることが、不動産投資の出発点になります。

不動産市場を動かす構造的ドライバー

セグメント別の動向に入る前に、市場全体を押し上げる構造的なドライバーを整理します。

都市化と中間層の拡大

ベトナムでは、地方から都市への人口移動が続き、都市化率は着実に上昇しています。都市人口の増加は、住宅・オフィス・商業施設への需要を底上げします。同時に、中間層・上位中間層の拡大が、より質の高い住宅や近代的な商業空間への需要を生んでいます。所得の上昇は「持ち家」への志向を強め、住宅市場の長期的な需要基盤を形づくります。

製造業の流入と工業不動産

China+1を背景とした製造業の流入は、工業用地・工場・物流施設への需要を直接押し上げています。世界の製造業がサプライチェーンを多元化するなかで、ベトナムは有力な受け皿となり、北部・南部の工業団地では用地の引き合いが強い状態が続いています。製造業の集積は、周辺の住宅・商業・物流需要も連鎖的に生み出します。

法制度の整備と透明性の向上

近年、ベトナムでは土地・住宅・不動産事業に関わる主要な法律の改正が進められ、市場の透明性と予見可能性を高める方向で制度が整備されてきました。これは、開発業者の資金調達や、外国人・外資の不動産取得に関わるルールの明確化につながり、市場の健全化と外資参入の促進という観点から重要な追い風になっています。

オフィス市場 — 質への二極化

オフィス市場は、ハノイ・ホーチミンの二大都市を中心に回復が進んでいます。注目すべきは、需要が「質」へと向かう二極化です。多国籍企業や成長企業は、立地・設備・環境性能(グリーン認証)に優れたグレードAのオフィスを選好し、こうした優良物件への需要は底堅く推移しています。一方、設備の古い物件は、賃料・稼働率の両面で競争にさらされます。

サステナビリティへの意識の高まりも、オフィス市場を変えています。環境認証を取得したグリーンビルディングは、入居企業のESG要請に応えるものとして付加価値を持ち、賃料プレミアムの源泉になります。日本企業を含む外資のオフィス需要は、ベトナム経済の成長と進出企業数の増加とともに、中長期で拡大が見込まれます。

供給面では、中心業務地区(CBD)での新規供給が限られる一方、都心周縁部では大型の複合開発が進み、オフィス供給の地理的な広がりが見られます。立地によって賃料・稼働率に差が生じるため、入居企業は「都心の利便性」と「周縁部のコスト・スペース」のどちらを優先するかという選択を迫られます。フレキシブルオフィスやコワーキングの広がりも、初期コストを抑えて進出したい外資にとって有力な選択肢となっており、オフィス市場の選択肢は多様化しています。

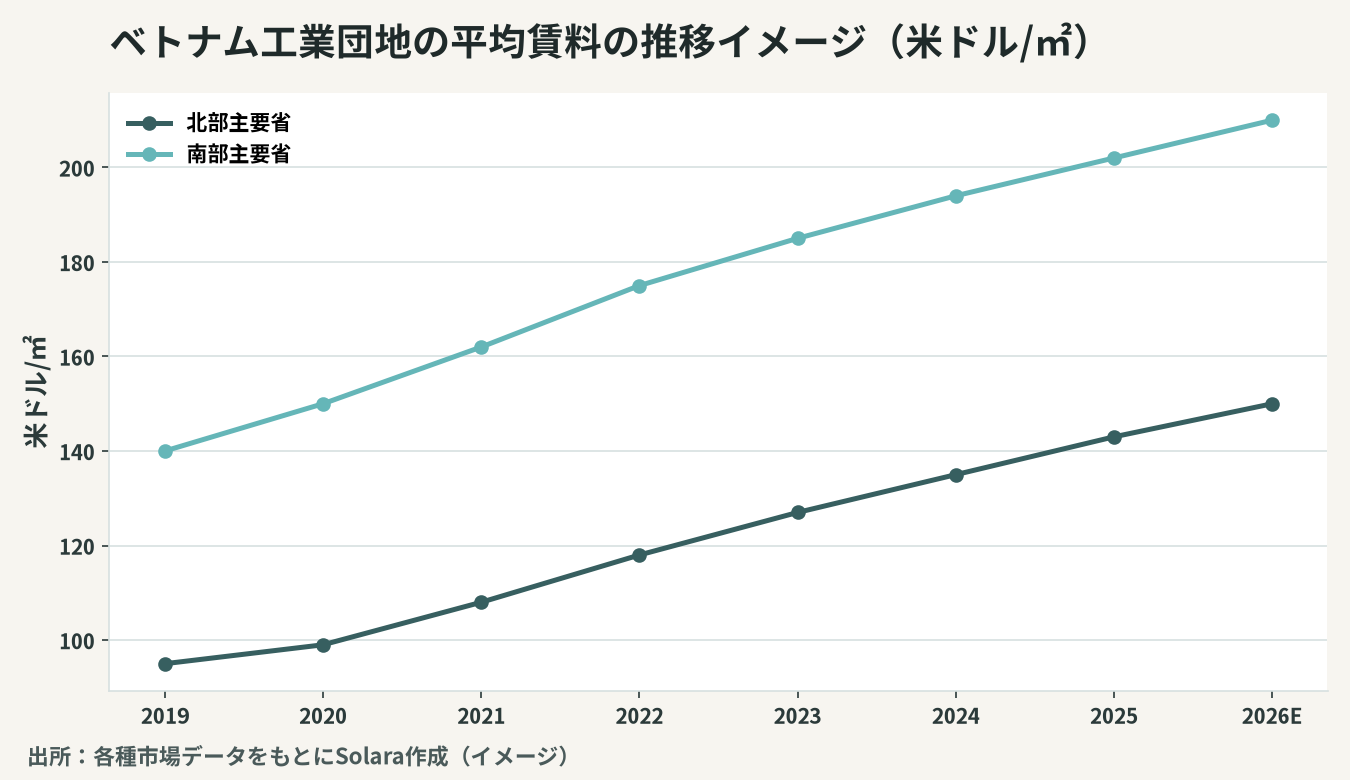

工業用地・物流施設 — 最も力強いセグメント

ベトナム不動産市場で最も力強い回復・成長を見せているのが、工業用地と物流施設のセグメントです。製造業の流入が直接的な需要を生み、工業団地の用地は北部・南部の主要拠点で堅調な引き合いを集めています。

工業用地の賃料は、需要の強さを反映して上昇基調にあります。とりわけ、ハノイ近郊の北部主要省や、ホーチミン周辺の南部主要省では、優良な工業団地の用地が逼迫し、賃料の上昇と空き区画の減少が同時に進んでいます。加えて、Eコマースの拡大を背景に、近代的な物流倉庫(ロジスティクス施設)やコールドチェーン対応倉庫への需要も急速に高まっています。工業・物流不動産は、製造業の集積とEC物流という二つの追い風を同時に受ける、最も妙味のあるセグメントだと言えます。

レディビルト工場・倉庫という選択肢

進出企業にとって、自前で工場を建設するには時間とコストがかかります。そこで近年存在感を高めているのが、あらかじめ建設された「レディビルト(既製)」の工場・倉庫を賃借する選択肢です。これにより、初期投資を抑えつつ、短期間で操業を開始できます。工業不動産デベロッパーは、こうした賃貸型の工場・倉庫を多様な規模で供給し、進出企業の多様なニーズに応えています。

住宅市場 — 回復の本格化

住宅市場は、調整局面を経て回復に向かっています。実需に支えられた中間価格帯の住宅(手頃な価格のアフォーダブル住宅)への需要は根強く、都市化と中間層の拡大がこれを支えます。一方、過剰な投機や資金繰り難で停滞していた高級セグメントは、供給と需要のバランスを取り戻す過程にあります。

住宅市場の健全な回復には、開発業者の資金調達環境の改善と、実需層が手の届く価格帯の供給が欠かせません。政府も、社会住宅・手頃な価格の住宅供給を政策的に後押ししており、これが市場の裾野を広げています。外国人による住宅取得には一定の制限があるものの、ルールの明確化が進み、外資デベロッパーや投資家にとっての参入余地も広がっています。

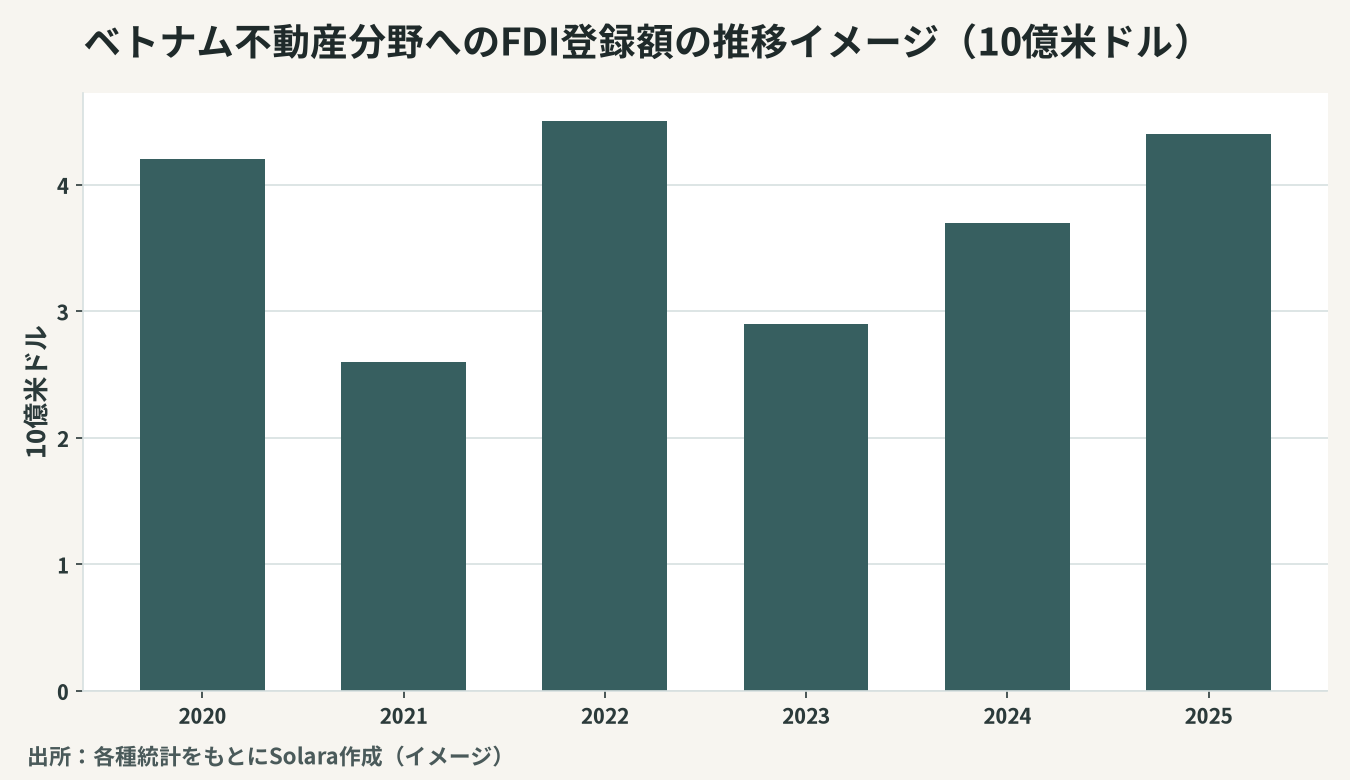

不動産は、こうした実需に支えられると同時に、外資の投資先としても根強い人気を保っています。不動産・開発分野は、製造業に次いでベトナムへの外国直接投資(FDI)を集める主要セクターの一つであり、海外の開発業者・ファンドが合弁や出資を通じて市場に参画しています。

外資の関心が高水準を保っていることは、市場の長期的な成長期待を裏づけています。ただし、投機的な資金の流入と引き締めが市場の振れを大きくしてきた経緯もあり、資金の量だけでなく、その「質」——実需に根ざした開発か、投機的な動きかを見極める視点が重要になります。

セグメント別の動向と投資機会の整理

ここまで見てきた三つの主要セグメントの特徴を整理します。

セグメント | 2026年の基調 | 主なドライバー | 外資の機会 |

|---|---|---|---|

オフィス | 回復・質へ二極化 | 進出企業増、ESG需要 | グレードA・グリーン物件 |

工業用地・物流 | 最も力強い成長 | China+1、EC物流 | 工業団地、レディビルト、倉庫 |

住宅 | 回復の本格化 | 都市化、中間層、実需 | アフォーダブル住宅、合弁開発 |

商業・小売 | 緩やかな回復 | 消費回復、近代的小売 | ショッピングモール、複合開発 |

このように、同じ「不動産」でもセグメントによって投資の魅力度とリスクは大きく異なります。最も需要が力強いのは工業・物流、質への選別が進むのがオフィス、実需に支えられて回復するのが住宅、という構図です。投資にあたっては、どのセグメントのどの局面に賭けるのかを明確にすることが出発点になります。

外資が留意すべき土地制度とリスク

ベトナム不動産投資で最も重要な留意点が、土地制度です。ベトナムでは土地は国家(全人民)の所有とされ、企業・個人が持つのは一定期間の「土地使用権」です。したがって、不動産取得は厳密には「土地使用権の取得」であり、その期間・用途・譲渡可能性を正確に確認することが不可欠です。工場用地や開発用地の取得では、土地使用権の残存期間、用途区分、計画との整合、抵当・係争の有無などを精査する必要があります。

土地使用権の確認を怠ると、取得後に用途変更ができない、開発許可が下りない、想定した期間より権利が短いといった問題が表面化し、投資回収計画が根底から崩れかねません。図面や登記上の情報と現地の実態が食い違うことも珍しくなく、現地での実査が欠かせません。

加えて、外国人・外資による不動産取得には用途やセグメントごとに制限があり、許認可手続きも複雑です。開発プロジェクトでは、現地パートナーとの合弁が一般的ですが、パートナーの信頼性や、対象不動産の権利関係・簿外債務には情報の非対称性が大きく残ります。だからこそ、取得前の不動産・工場デューデリジェンスと、対象企業・パートナーの信用調査が、ベトナム不動産投資の成否を分けるのです。

まとめ — セグメントを見極め、足元を固める

2026年のベトナム不動産市場は、調整局面を抜けて回復・成長の局面に入ります。最も力強いのは製造業の流入とEC物流に支えられる工業・物流セグメント、質への選別が進むオフィス、実需に支えられて回復する住宅——セグメントごとに性格は大きく異なります。都市化・中間層拡大・製造業流入・法制度整備という構造的な追い風は揺るぎませんが、それを成果に変えるには、セグメントの見極めと、土地制度・権利関係・パートナーの足元を固める実務が前提になります。

Solara & Coは、日越双方に拠点と人的ネットワークを持ち、ベトナム不動産・工業用地の取得検討から、市場調査、不動産・工場のデューデリジェンス、土地使用権の確認、現地パートナーの信用調査・合弁の組成までを一貫して支援します。回復する市場の追い風を捉えつつ、足元のリスクを丁寧に見極める——その両立こそが、ベトナム不動産投資で成果を上げる近道だと考えています。