ベトナムの電力需要と再生可能エネルギーの台頭

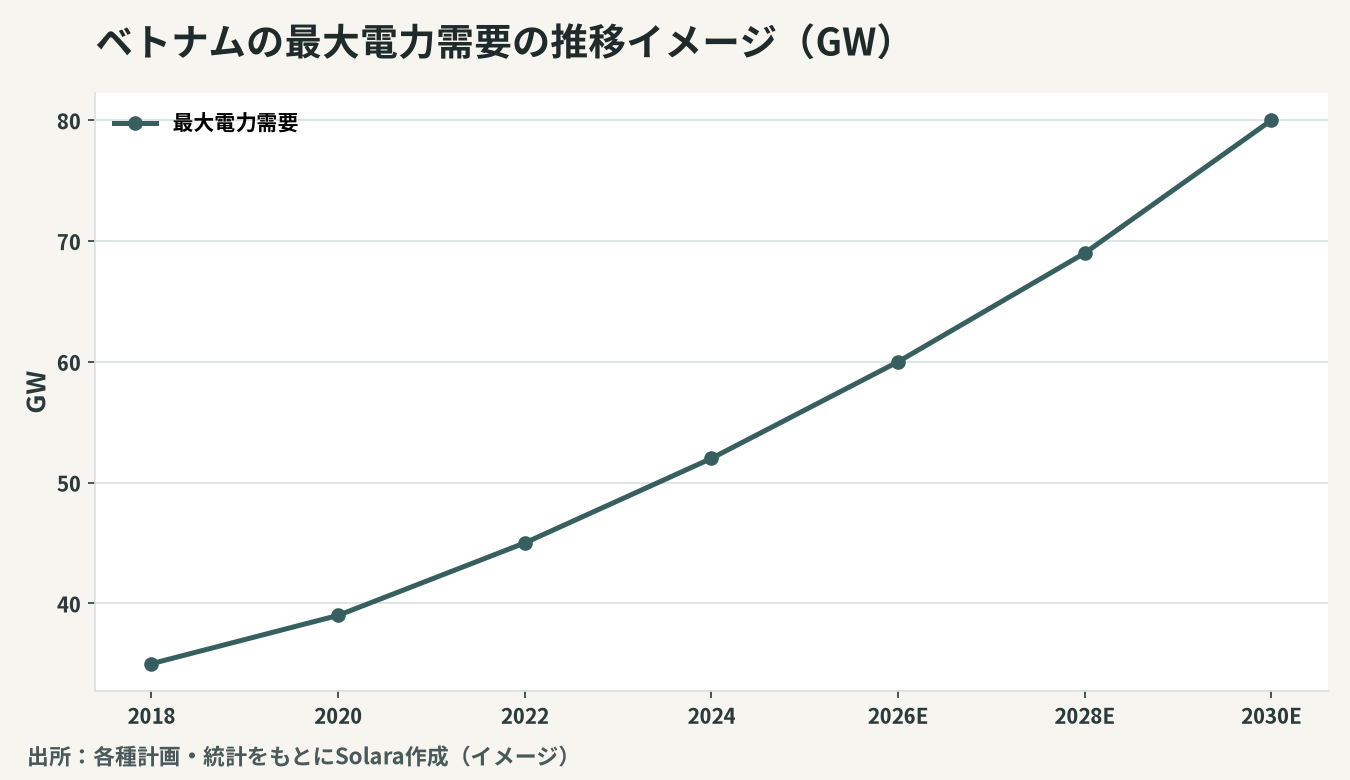

急成長を続けるベトナムにとって、電力は経済成長を支える最重要のインフラです。製造業の集積、都市化、所得の上昇により、電力需要は経済成長を上回るペースで増え続けています。この旺盛な需要をいかに安定的に、かつ脱炭素と両立しながら満たすか——それがベトナムのエネルギー政策の中心的な課題です。その答えの大きな部分を占めるのが、太陽光・風力をはじめとする再生可能エネルギーです。

電力需要の伸びは、製造業の集積が進む北部で特に顕著です。需要の急増に供給と送電網の整備が追いつかなければ、電力不足が経済活動の制約になりかねません。実際、需要のピーク期には地域的な電力逼迫が課題となった経緯もあり、安定供給の確保は外資の投資判断にも直結する重要なテーマです。再生可能エネルギーの拡大は、この需給ギャップを埋める切り札であると同時に、その変動性をいかに制御するかという新たな課題も生みます。

ベトナムは2050年までのカーボンニュートラル(温室効果ガス排出実質ゼロ)を国際公約として掲げており、石炭火力への依存を段階的に下げ、再生可能エネルギーの比率を大幅に高める方針を打ち出しています。この方針を具体化したのが、国家の電力開発計画である「PDP8(第8次国家電力マスタープラン)」です。PDP8は、ベトナムの電力分野における中長期の投資・開発の羅針盤であり、外資が事業機会を読み解くうえで欠かせない指針となっています。本稿では、PDP8が描くベトナムの電力市場の未来像を読み解き、太陽光・風力・洋上風力・LNGといった電源別の動向、電力市場改革、そして外資・日本企業が捉えるべき投資機会と留意点を実務目線で解説します。

PDP8が描く電源構成の未来

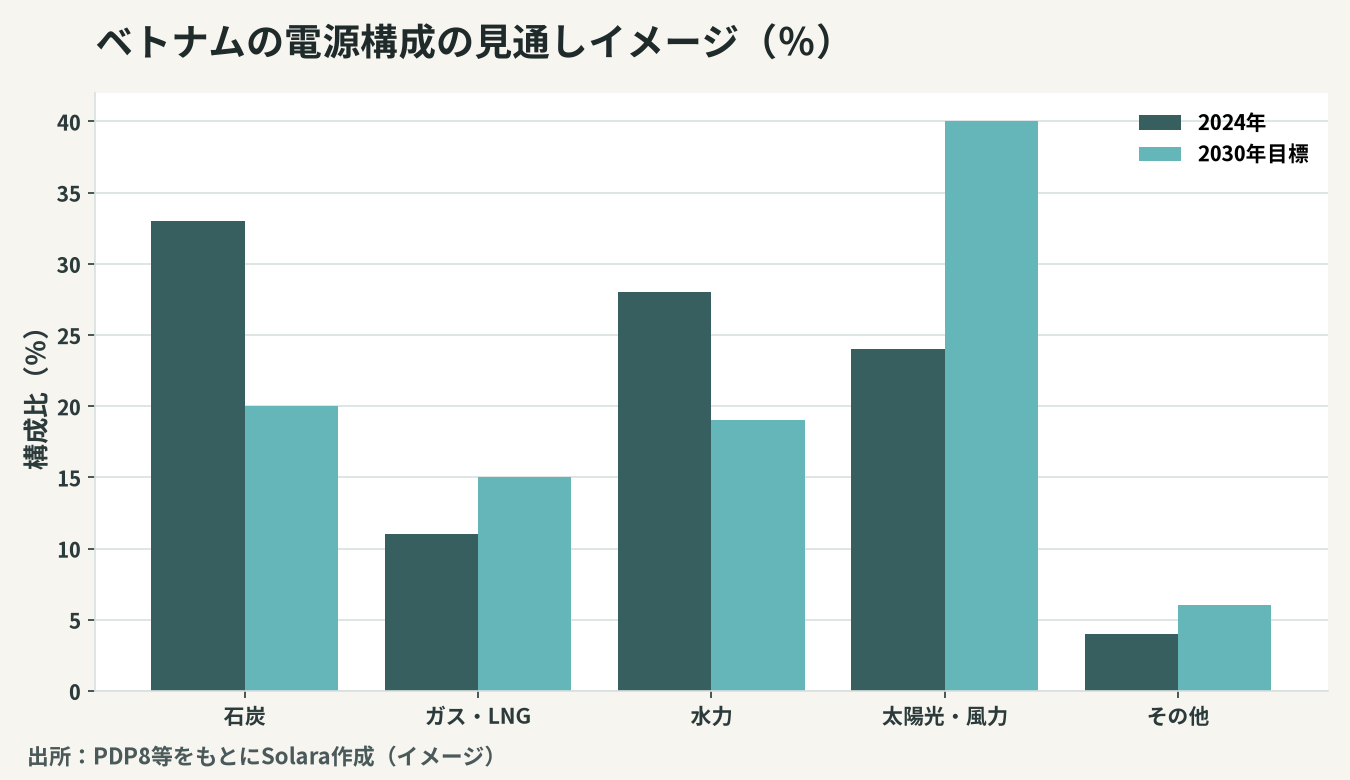

PDP8(第8次国家電力マスタープラン)は、ベトナムが2030年に向けて、そして2050年を見据えて、どの電源をどれだけ整備するかを定めた国家計画です。その核心は、再生可能エネルギーの大幅な拡大と、石炭火力の抑制にあります。

再エネ拡大と脱石炭の方向性

PDP8は、太陽光・風力(陸上・洋上)を中心とする再生可能エネルギーの設備容量を大きく増やす一方、新規の石炭火力の開発を抑制し、長期的にはその役割を縮小していく方向性を明確にしています。これは、エネルギー安全保障(安定供給)、経済性、そして脱炭素という三つの要請を同時に満たそうとする、野心的な計画です。

電源構成は、石炭・水力中心の構造から、再生可能エネルギーとガス(LNG)の比率が高まる構造へと、長い時間をかけて転換していきます。とりわけ、太陽光と風力という変動性再生可能エネルギーの比率が高まることは、電力システムの運用に新たな課題——出力変動の調整、送電網の増強、蓄電——をもたらします。PDP8は、こうした課題への対応も含めて、電源・送電・調整力をバランスさせる計画として設計されています。

電源別に見る動向と投資機会

ベトナムの再生可能エネルギーは、電源によって成熟度も投資機会も異なります。主要な電源別に整理します。

太陽光発電

ベトナムは、南部を中心に日射量に恵まれ、太陽光発電のポテンシャルが高い国です。かつての固定価格買取制度(FIT)のもとで太陽光は急速に普及し、一時は導入が政策の想定を上回るほどでした。今後は、大規模な事業用太陽光に加え、工場・倉庫の屋根に設置する自家消費型の屋根置き太陽光(ルーフトップ)への関心が高まっています。製造業にとっては、自家消費型の再エネ導入が、電力コストの抑制とESG・脱炭素要請への対応を同時に実現する手段となります。とりわけ、サプライチェーン全体での脱炭素を求める多国籍企業にとって、再エネ電力で製造できる立地は進出先選定の重要な評価軸となりつつあり、屋根置き太陽光やDPPAを通じた再エネ調達の可否が、工場の立地競争力を左右し始めています。

陸上風力・洋上風力

風力発電も、ベトナムが大きなポテンシャルを持つ分野です。とりわけ、長い海岸線と良好な風況を背景に、洋上風力(オフショア・ウィンド)は将来の成長の柱として期待されています。洋上風力は、大規模な発電容量と高い設備利用率を実現できる一方、初期投資が巨額で、技術・建設・系統連系のハードルが高い分野です。日本企業を含む海外の風力・エンジニアリング企業にとって、技術と資本を提供する参入機会が広がっています。洋上風力は、発電設備だけでなく、基礎構造物・海底ケーブル・据付船・港湾・メンテナンスといった広範なサプライチェーンと産業集積を生むため、地域経済への波及効果も大きい分野です。ただし、海域の利用権、環境影響評価、系統連系の確保といった許認可・制度面の整備が、本格的な普及の前提条件となります。

LNG火力と調整力

再生可能エネルギーの比率が高まるほど、その出力変動を補い、安定供給を支える「調整力」が重要になります。PDP8では、相対的にクリーンな化石燃料であるガス(LNG)火力が、石炭からの移行を支える「橋渡し」の電源として位置づけられています。LNG火力発電所と受入基地(ターミナル)の開発は、外資にとって大型の投資機会となります。加えて、蓄電池(バッテリー)や揚水発電といった調整力・貯蔵技術への投資も、今後重要性を増していきます。

電源別の特徴の整理

主要な電源の特徴と投資の論点を整理します。

電源 | ポテンシャル | 投資の論点 |

|---|---|---|

太陽光(事業用) | 高い(南部中心) | 系統連系、用地、買取条件 |

屋根置き太陽光 | 拡大中 | 自家消費、工場・倉庫の屋根活用 |

陸上風力 | 高い | 風況、用地、系統連系 |

洋上風力 | 非常に高い | 巨額投資、技術、許認可、系統 |

LNG火力 | 移行期の柱 | 基地開発、燃料調達、契約 |

蓄電・調整力 | 今後拡大 | 技術、コスト、制度設計 |

このように、太陽光・風力・LNG・蓄電は、それぞれ異なる成熟度とリスク・リターンのプロファイルを持ちます。短期に投資回収が見込める分野もあれば、洋上風力のように巨額・長期で技術ハードルの高い分野もあります。投資にあたっては、各電源の特性と、ベトナムの制度・系統の現状を踏まえた見極めが欠かせません。

電力市場改革と契約の論点

再生可能エネルギー投資の成否を左右するのが、電力市場の制度設計です。ベトナムでは、電力の買い手が事実上単一(国営電力公社)である構造から、より市場原理を取り入れた方向へと、段階的な改革が進められています。

電力購入契約(PPA)とDPPA

再エネ事業の収益の根幹をなすのが、電力購入契約(PPA)です。誰に、いくらで、どのくらいの期間、電力を売れるのか——この条件が、事業の採算性を決定づけます。近年注目されているのが、発電事業者と需要家(工場など)が直接電力を取引する「直接電力購入契約(DPPA)」の枠組みです。DPPAが整備されれば、再エネ電力を求める製造業(とりわけ脱炭素を求める多国籍企業)と発電事業者が直接結びつき、再エネ投資を後押しすると期待されています。一方で、FIT(固定価格買取)から競争入札・市場価格への移行は、事業者にとって価格の不確実性をもたらすため、制度の安定性と予見可能性が投資判断の鍵になります。

投資にあたっての留意点

ベトナムの再生可能エネルギー投資には、大きな機会とともに固有のリスクがあります。第一に、政策・制度の変動です。買取制度の変更、計画の改定、許認可手続きの運用は、事業の前提を大きく左右します。FITの終了後の価格メカニズムや、PDP8の具体的な実施細則の動向を注視する必要があります。

第二に、送電網(グリッド)の制約です。再生可能エネルギーが急増した地域では、送電網の容量が追いつかず、発電を抑制せざるを得ない「出力抑制」が生じることがあります。発電所の立地と系統連系の確実性が、収益を大きく左右します。第三に、許認可・用地・契約の複雑さです。とりわけ大型のLNG・洋上風力プロジェクトは、許認可・用地取得・燃料調達・系統連系・資金調達が複雑に絡み合い、長期の開発期間を要します。第四に、資金調達と為替です。再エネ・電力プロジェクトは投資額が大きく回収期間が長いため、長期の資金調達が前提となります。収入が現地通貨建てである一方、設備や借入が外貨建てとなる場合には、為替変動が採算に影響します。プロジェクトファイナンスの組成可能性や、契約上の通貨・価格条項の設計が、事業の成否を左右します。これらのリスクは、対象プロジェクト・パートナーの調査とデューデリジェンスによって見極める必要があります。

まとめ — 「電力市場の転換」に長期の商機がある

ベトナムは、旺盛な電力需要と2050年カーボンニュートラルという目標のもと、PDP8を羅針盤として、石炭中心の電源構成から再生可能エネルギーとLNGへの大転換を進めています。太陽光・屋根置き太陽光・陸上風力・洋上風力・LNG・蓄電——電源ごとに成熟度とリスクは異なりますが、いずれもエネルギー転換という長期の潮流に位置づけられる投資機会です。日本企業にとっては、発電・送電・蓄電・エンジニアリング・運営保守といった幅広いバリューチェーンで、技術・資本・運営の強みを活かせる領域が広がっています。

Solara & Coは、日越双方に拠点と人的ネットワークを持ち、ベトナムのエネルギー分野への投資検討から、市場・制度調査、M&A・合弁によるパートナー獲得、買収前の信用調査・デューデリジェンス、許認可・契約・系統連系の確認までを一貫して支援します。エネルギー転換という大きな潮流を捉えつつ、制度変動と足元のリスクを丁寧に見極める——その両立こそが、ベトナムのエネルギー投資で成果を上げる近道だと考えています。