2026年、ベトナム小売市場は「回復」から「拡大」へ

2026年のベトナム小売市場は、コロナ禍後の調整局面を抜け、消費の「回復」から本格的な「拡大」へと局面が切り替わる年になると見られています。物価上昇の一服、雇用の改善、そして所得の継続的な上昇を背景に、家計の財布のひもがゆるみ始め、消費が再び成長の主役へと戻りつつあります。1億人を超える人口と、若く購買意欲の高い消費者層を擁するこの市場は、内需型ビジネスにとって東南アジア有数の機会を提供します。

重要なのは、この回復が単なる「元の水準への戻り」ではなく、消費の「中身」が変わる質的な転換を伴っている点です。生活必需品中心の支出から、品質・ブランド・体験を重視する支出へ。伝統的な市場(パパママショップ)から、近代的小売やEコマースへ。こうした構造変化が同時に進むため、2026年は外資の消費財・小売企業にとって、参入とシェア確立のタイミングとして特に重要な意味を持ちます。

本稿では、ベトナム小売市場の消費回復を牽引するドライバーを整理し、チャネルの構造変化を読み解いたうえで、カテゴリー別の投資機会、参入モデル、そして留意すべきリスクまでを実務目線で解説します。

消費回復を牽引する三つのエンジン

2026年の消費拡大を支えるのは、一時的な反動ではなく、構造的なエンジンです。

中間層の拡大と可処分所得

ベトナムでは、都市部を中心に中間層・上位中間層が急速に拡大しています。一人当たり所得が一定の水準を越えると、消費の重心は食料・日用品といった必需から、外食・美容・家電・教育・レジャー・金融サービスといった付加価値の高い分野へと移ります。可処分所得の増加は、単に消費量を増やすだけでなく、消費の「質」を引き上げ、品質志向・ブランド志向を強めます。これは、高品質・高信頼を強みとする日本企業にとって追い風です。

都市化と地方消費の台頭

ハノイ・ホーチミンの二大都市圏の成熟に加え、ダナンやカントー、地方の省都といった二次都市での消費が台頭しています。都市化の進展、インフラ整備、所得の地方への波及によって、これまで都市部に集中していた近代的小売やブランド消費が、地方都市へと広がっています。市場が地理的に拡大することは、出店余地と成長余地の双方を押し広げる要因です。すでに都市部で競争が激化しているカテゴリーでも、二次都市・地方には依然として開拓余地が大きく、早期に配荷網と認知を築いた企業が、地方消費の立ち上がりの果実を取り込みやすくなります。

加えて、消費者の世代交代も見逃せません。デジタルとともに育ち、海外ブランドや健康・環境への意識が高い若年層が、消費の主役へと台頭しています。彼らはSNSでの評判や体験価値を重視し、価格だけでなく「ブランドが何を体現しているか」で選ぶ傾向を強めています。この世代の支持を得られるかが、長期のシェアを左右します。

チャネルの構造変化 — 近代的小売とEコマース

ベトナム小売市場の最大の特徴は、チャネルが急速に近代化している点にあります。伝統的小売が依然として大きな比率を占める一方、その構成は着実に変化しています。

モダントレード(MT)の浸透

コンビニエンスストア、ミニスーパー、スーパーマーケット、ショッピングモールといった近代的小売(モダントレード)が、都市部を中心に拡大しています。冷蔵・衛生・品質管理の行き届いた店舗網は、品質と安全を重視する中間層の支持を集めています。消費財メーカーにとっては、こうした近代的小売チャネルへの的確な配荷とブランド露出が、シェア獲得の鍵になります。

ECとライブコマースの加速

ベトナムは、スマートフォンの普及率が高く、若く、デジタルに親和的な人口構成を持つため、Eコマースが極めて速いスピードで成長しています。とりわけ、SNSと動画を組み合わせた「ライブコマース」やソーシャルコマースが消費行動の中心に入り込み、購買の入口が店舗からスマホ画面へと移りつつあります。オンラインとオフラインを融合させたチャネル戦略(オムニチャネル)が、これからの小売の前提条件になります。

EC化の進展は、外資にとって参入障壁を下げる効果も持ちます。大規模な店舗網を自前で構築しなくても、主要なECプラットフォームやライブコマースを通じて、都市部だけでなく地方の消費者にも直接リーチできるからです。一方で、デジタル上の競争は価格とレビューが可視化され、ブランドの評判が瞬時に広がるため、商品力とカスタマーサポートの質が、これまで以上に売上を左右します。決済(電子ウォレット)や物流(ラストワンマイル配送)といった周辺インフラの成熟も、EC拡大を後押ししています。

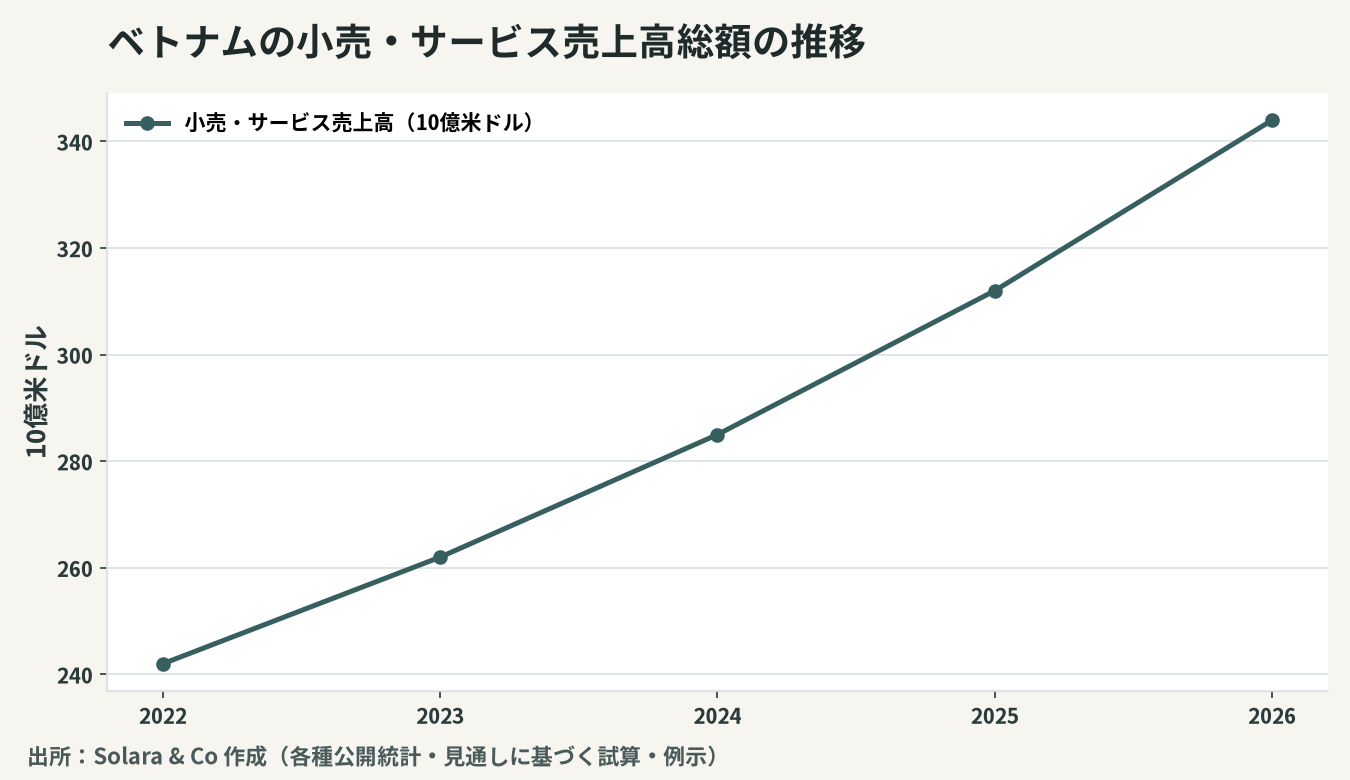

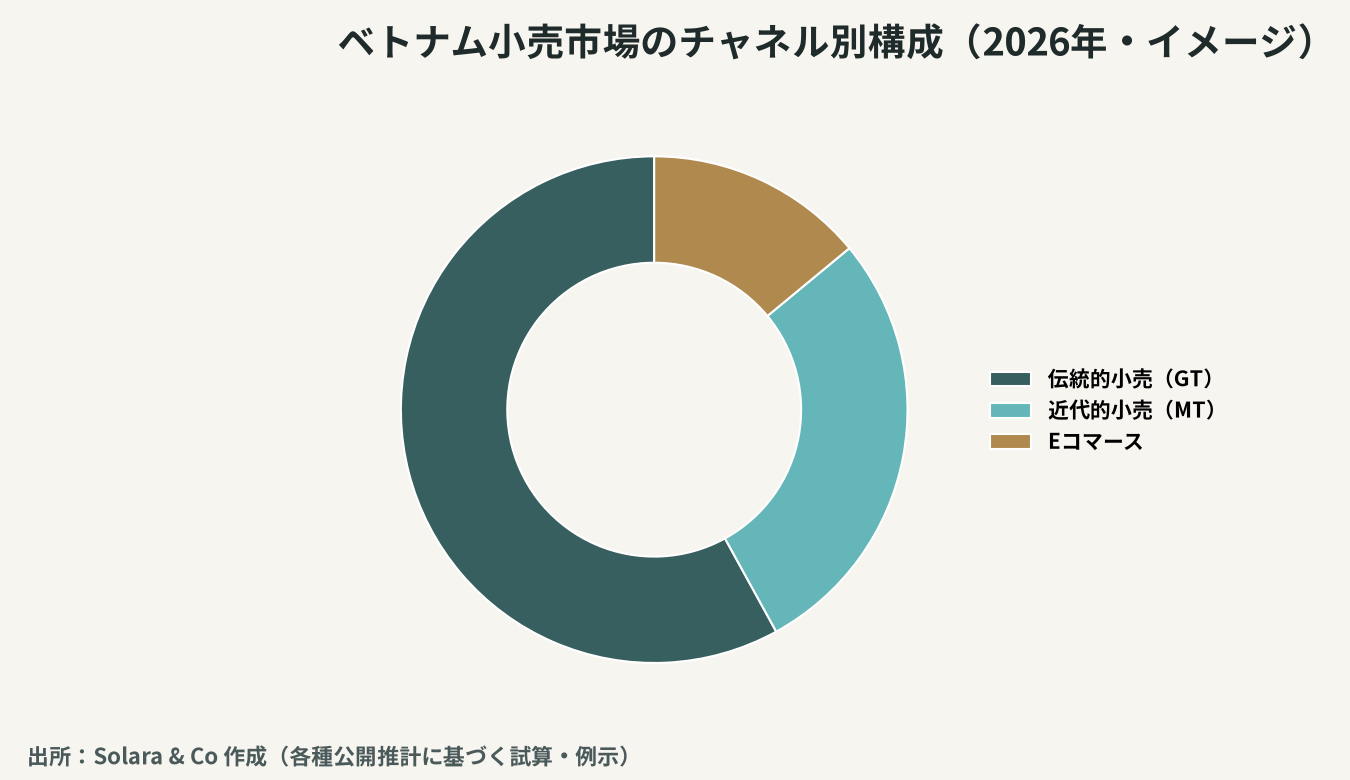

数字で見る小売市場の規模と成長

消費回復の輪郭を、二つの指標で確認します。第一に、小売・サービス売上高の総額の推移です。市場全体のパイがどの程度のスピードで拡大しているかが、参入の魅力度を測る出発点になります。

第二に、チャネル別の構成です。伝統的小売から近代的小売・ECへの移行が、どの程度進んでいるかを示します。

これらの数字は前提により振れますが、方向性は一貫しています。市場全体が拡大しつつ、その内訳が近代的小売とECへとシフトしていく――この二つの動きが同時に進むのが、2026年のベトナム小売市場です。

カテゴリー別に見る投資機会

消費拡大の恩恵は、カテゴリーによって現れ方が異なります。日本企業の強みと重ねて、主要カテゴリーの投資機会を整理します。

カテゴリー | 主な成長ドライバー | 日本企業の強み | 有望なチャネル |

|---|---|---|---|

食品・飲料 | 中間層の品質志向、外食拡大 | 安全・品質・健康志向の商品力 | MT、コンビニ、EC |

化粧品・パーソナルケア | 美容意識の高まり、若年層 | ブランド信頼、スキンケア技術 | EC、ライブコマース |

家電・生活家電 | 都市化、買い替え需要 | 品質・省エネ・アフターサービス | 専門量販、EC |

ヘルスケア・医薬 | 健康意識、高齢化の兆し | 信頼性、エビデンス | ドラッグストア、EC |

外食・サービス | 可処分所得、体験消費 | オペレーション・接客品質 | 都市部出店、FC |

いずれのカテゴリーでも共通するのは、「品質・安全・信頼」という日本ブランドの強みが、品質志向を強める中間層に訴求しやすいという点です。ただし、価格競争力と現地ニーズへの適応も同時に求められるため、強みを活かしつつ現地化する設計が欠かせません。たとえば食品・飲料では現地の味覚・嗜好に合わせた商品開発が、化粧品ではベトナムの気候・肌質に適した処方やSNS起点のマーケティングが、それぞれ成否を分けます。本国仕様をそのまま持ち込むのではなく、強みの核を保ちながら現地最適化する「ローカライズの設計力」が問われます。

外資小売・消費財企業の参入モデル

成長市場であるほど、参入のスピードと形態が成否を分けます。ゼロから流通網とブランドを築くには時間がかかり、その間に競合が先行者優位を固めてしまうリスクがあります。

M&A・合弁による時間短縮

既存の小売チェーン、流通業者、消費財ブランドを買収・合弁することで、流通網・店舗網・顧客基盤・許認可・人材を一気に獲得できます。これは「時間を買う」戦略であり、成長スピードの速い市場では特に有効です。ただし、対象企業の財務・許認可・簿外債務には情報の非対称性が大きいため、買収前の信用調査とデューデリジェンスが不可欠です。

流通網とコールドチェーン

食品・飲料・医薬といったカテゴリーでは、地方まで品質を保って届けるための物流網、とりわけ冷蔵・冷凍を維持するコールドチェーンの整備が競争力を左右します。配荷の広さと鮮度・品質の維持を両立できるかが、近代的小売チャネルでの成否を決めます。

参入時に直面するリスクと留意点

市場が魅力的だからこそ、リスクを冷静に見ておく必要があります。第一に、競争の激化です。内外の有力企業が同じ成長カテゴリーを狙うため、明確な差別化と先行投資なしにはシェアを確保できません。第二に、現地ニーズへの適応です。価格感度、味覚・嗜好、パッケージ、プロモーションの方法は日本と大きく異なり、本国仕様のままでは通用しません。第三に、流通・小売の商習慣やパートナーの信頼性、許認可・表示規制といった実務上の摩擦です。これらは、現地に根ざした情報と、信頼できるパートナー選定によって乗り越える必要があります。第四に、人材の確保と店舗オペレーションの標準化です。急成長市場では優秀な店舗・販売人材の獲得競争が激しく、サービス品質を保ったまま店舗網を拡大できるかが、ブランド価値の維持を左右します。市場の追い風は大きいものの、それを自社の成果に変えるには、足元の実務を着実に固めることが前提になります。

日本企業はどう商機を捉えるか — Solaraの視点

2026年のベトナム小売市場は、消費の回復が本格的な拡大へと転じ、近代的小売とECへの構造変化が同時に進む、参入のタイミングとして極めて魅力的な局面にあります。中間層の品質志向は日本ブランドの強みと相性がよく、食品・飲料、化粧品、家電、ヘルスケア、外食といった幅広いカテゴリーに機会が広がっています。鍵となるのは、強みを活かしつつ現地化し、適切なチャネルに乗り、参入のスピードを確保することです。

Solara & Coは、日越双方に拠点と人的ネットワークを持ち、市場調査・参入戦略の立案から、M&A・合弁によるパートナー獲得、買収前の信用調査・デューデリジェンス、流通網の構築までを一貫して支援します。拡大する市場の追い風を捉えつつ、足元のリスクを丁寧に見極める――その両立こそが、ベトナム消費市場で成果を上げる近道だと考えています。