VN-Indexが映すベトナム経済の成長

VN-Index(ベトナム株価指数)は、ホーチミン証券取引所に上場する銘柄で構成される、ベトナムを代表する株価指数です。2000年に基準値100で算出が始まったこの指数は、過去20年あまりの間に大きく水準を切り上げ、ベトナム経済の高成長と歩みをともにしてきました。1億人を超える人口、年6〜8%台の経済成長、旺盛な外資流入を背景に、ベトナム株式市場は東南アジアでも有数の成長市場として、国内外の投資家から注目を集めています。

そのベトナム株式市場が、いま大きな転換点を迎えています。世界の主要な株価指数算出会社が、ベトナムを「フロンティア市場」から一段格上の「新興国(エマージング)市場」へと格上げする動きが現実味を帯びてきたのです。格上げが実現すれば、世界の機関投資家の資金が新たに流入し、市場の流動性と評価が一段と高まると期待されています。本稿では、VN-Indexの構造と特徴、格上げ期待の中身、そして日本企業・投資家が捉えるべき投資機会と留意点を実務目線で解説します。

格上げ期待 — フロンティアから新興国へ

ベトナム株式市場をめぐる最大のテーマが、国際的な株価指数における「市場分類の格上げ」です。世界の株式市場は、その成熟度や投資のしやすさに応じて、「先進国」「新興国」「フロンティア」といった区分に分類されます。ベトナムは長らくフロンティア市場に位置づけられてきましたが、市場規模・流動性・制度整備の進展を受けて、新興国市場への格上げが視野に入ってきました。

格上げが持つ意味

格上げが重要なのは、世界の機関投資家の多くが、こうした市場分類に連動する指数(インデックス)を運用の基準にしているからです。新興国市場に格上げされれば、新興国を投資対象とする巨額のインデックス資金やアクティブ資金が、ベトナム株式に新規に配分される可能性が高まります。これは市場全体の資金流入と評価の底上げにつながり、上場企業の資金調達環境も改善します。過去に他の新興国が格上げを経験した際には、発表の前後で海外資金の流入が加速し、市場の評価水準が切り上がった例も少なくありません。格上げは単なる「肩書き」の変化ではなく、市場の質と厚みを一段引き上げる構造的なイベントなのです。

格上げの条件と課題

格上げを実現するには、いくつかの条件を満たす必要があります。代表的なのが、外国人投資家の取引・決済の利便性向上です。具体的には、取引前に資金を用意しなくても発注できる仕組み(プレファンディング要件の緩和)、外資保有比率の上限(外国人持株制限)の扱い、情報開示の英語対応、決済システムの整備などが挙げられます。ベトナム政府・規制当局はこれらの改革を段階的に進めており、市場インフラの近代化が格上げ実現の鍵を握っています。

FTSEラッセルやMSCIといった国際的な指数算出会社は、こうした要件の充足状況を定期的に審査し、市場分類を見直しています。ベトナムはすでに、格上げの「監視リスト」に位置づけられるなど、評価のステップを着実に上ってきました。近年は、新しい取引システムの稼働や、プレファンディング負担を軽減する制度改正など、当局側の改革も具体化しています。実現の正確な時期を予測することは難しいものの、改革の方向性とモメンタムは、市場の期待を裏づけています。

個人投資家が主役の市場という特性

ベトナム株式市場のもう一つの特徴は、売買代金に占める個人投資家の比率が極めて高いことです。証券口座数は急速に増え、若い世代を中心に株式投資が広く浸透しています。これは市場に活気と流動性をもたらす一方、テーマ性やセンチメントで相場が大きく振れやすいという性格も生みます。格上げによって機関投資家の比率が高まれば、こうした値動きが安定し、企業価値に基づく評価がより働きやすくなると期待されます。市場の「主役」が個人から機関へと徐々に広がっていくことも、市場の成熟を測る重要な視点です。

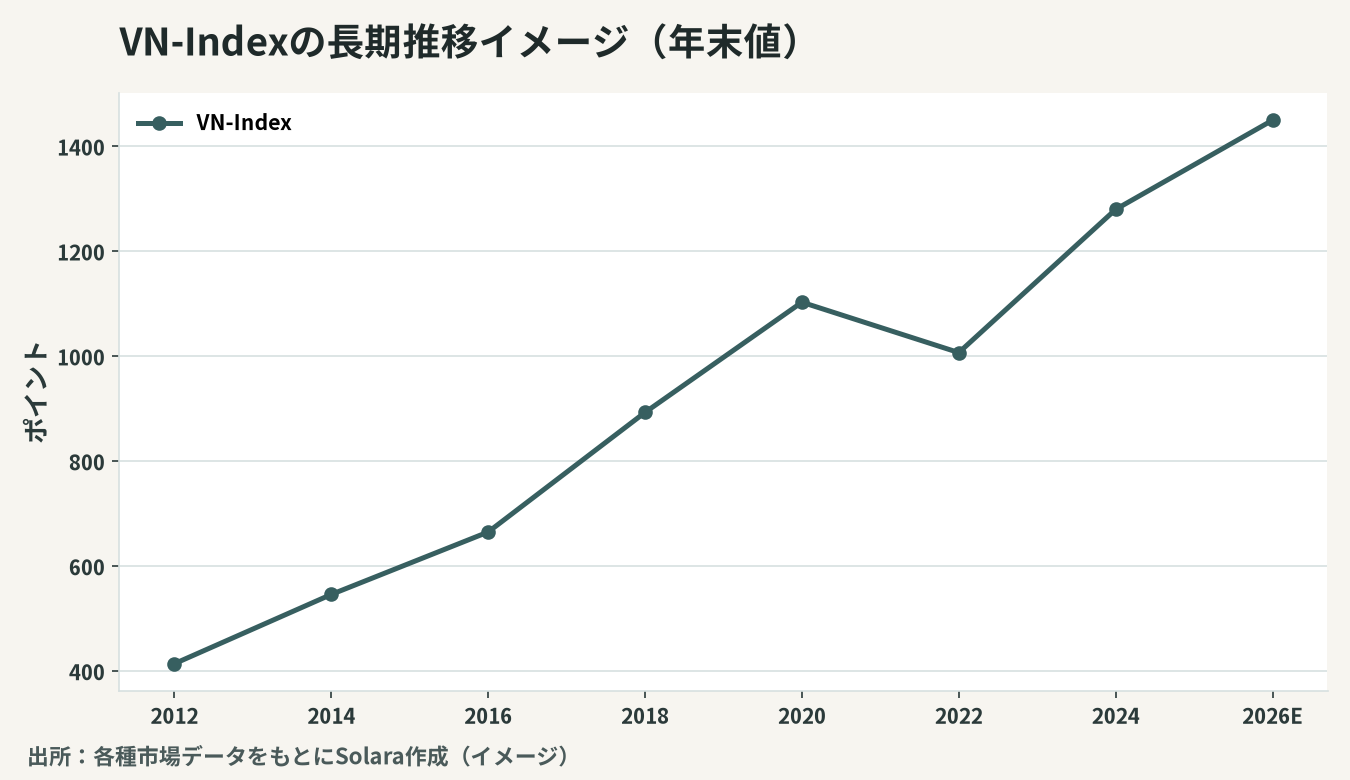

数字で見るVN-Indexの歩み

VN-Indexは、経済成長と外資流入を反映して長期的に水準を切り上げてきました。一方で、株式市場である以上、世界的な金融環境や国内要因によって短期的には大きく変動します。

重要なのは、短期の振れではなく、長期のトレンドです。経済が成長し、上場企業の収益が拡大し、市場の制度が整っていく——この三つが続く限り、株式市場は長い目で見れば経済成長を映し出します。格上げ期待は、この長期トレンドにもう一段の上昇余地を加える要素として注目されています。

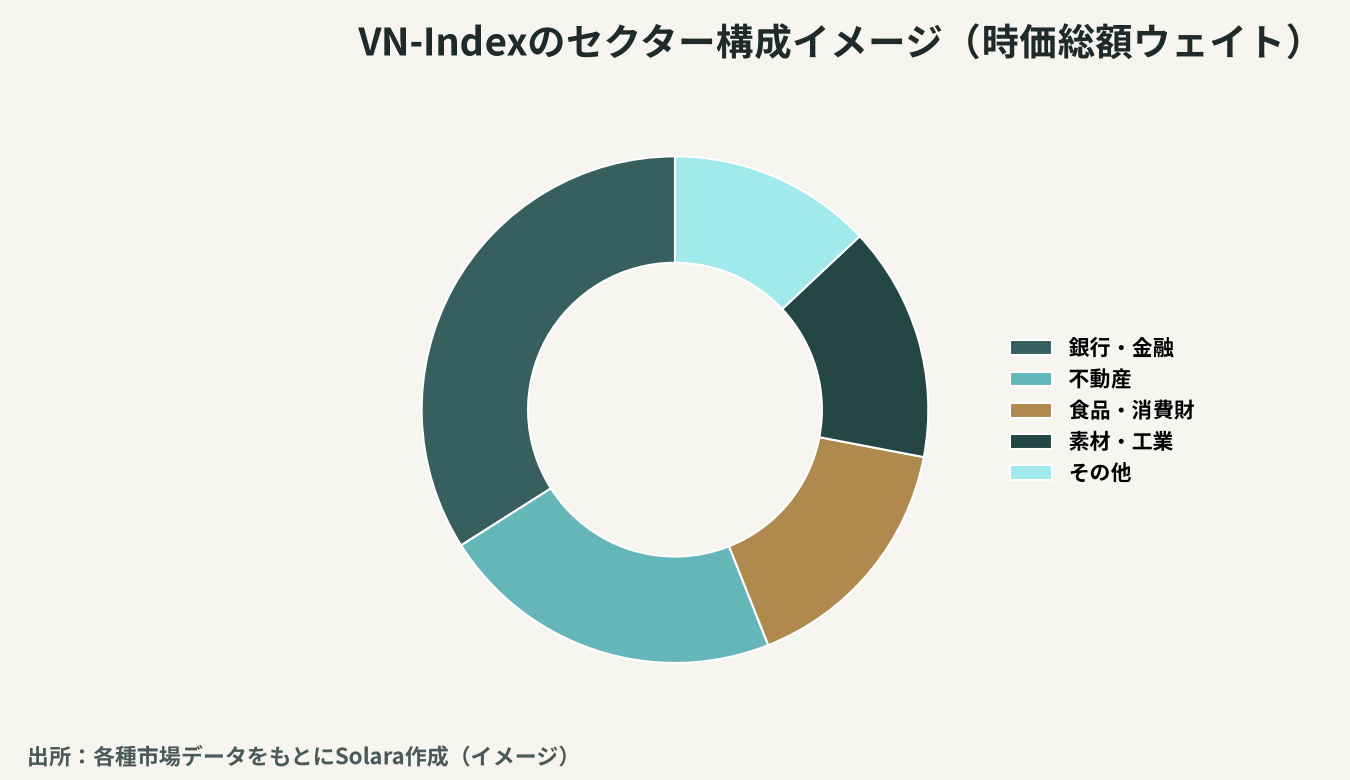

VN-Indexのセクター構成と特徴

VN-Indexの中身を理解することは、ベトナム株式市場の性格を把握するうえで欠かせません。指数の構成は、銀行・不動産・素材・消費財・工業といったセクターのウェイトによって特徴づけられます。

とりわけ、銀行・金融セクターと不動産セクターが大きなウェイトを占める点が、ベトナム株式市場の特徴です。これは、経済成長に伴う信用拡大(融資の伸び)と、都市化・不動産開発が成長の原動力であることを反映しています。一方で、製造業・消費財・テクノロジーといったセクターの比率も、産業構造の高度化とともに徐々に高まっていくと見られます。投資家にとっては、こうしたセクター構成が、ベトナム経済のどの局面に賭けるのかという投資判断の出発点になります。

投資機会とアクセス手段

ベトナム株式市場への投資機会は、大きく三つの経路に整理できます。それぞれにメリットと留意点があります。

アクセス手段 | 概要 | 主な留意点 |

|---|---|---|

現地個別株 | ホーチミン・ハノイ市場の上場株を直接売買 | 外資保有制限、証券口座開設、情報の言語 |

ETF・投資信託 | ベトナム株指数連動ETFや国別ファンド | 為替・信託報酬、組入銘柄の偏り |

プライベート投資 | 未上場企業へのPE・VC、M&A | 流動性の低さ、デューデリジェンスの重要性 |

上場株への投資は流動性と透明性に優れる一方、外国人持株制限のある銘柄では希望どおりに買えないこともあります。ETFや国別ファンドは手軽に分散投資ができる反面、組入銘柄が銀行・不動産に偏りがちです。そして、より高いリターンと事業シナジーを狙う事業会社にとっては、未上場企業へのプライベート投資やM&Aが有力な選択肢になります。いずれの経路でも、対象市場・対象企業の実態を見極める調査が、成果を左右します。

事業会社にとっての示唆

日本の事業会社にとって、ベトナム株式市場の活況は二つの意味を持ちます。第一に、現地での資金調達環境の改善です。市場が厚みを増せば、現地法人や合弁会社の上場(IPO)による出口・資金調達の選択肢が広がります。第二に、M&Aの環境整備です。株式市場が発達し、企業価値評価の基準(マルチプル)が明確になるほど、買収価格の妥当性を判断しやすくなります。株式市場の成熟は、ポートフォリオ投資だけでなく、事業投資・M&Aの土台としても重要なのです。

リスクと留意点

魅力的な成長市場である一方、ベトナム株式市場には固有のリスクもあります。第一に、ボラティリティ(価格変動)の大きさです。新興市場は世界的なリスク回避局面で資金が流出しやすく、短期的には大きく値を下げることがあります。第二に、為替リスクです。現地通貨ドンの対円・対ドルでの変動は、円換算リターンに直接影響します。第三に、情報の非対称性と流動性です。企業開示の質や英語対応、個別銘柄の出来高には依然ばらつきがあり、機関投資家にとっては取引執行上の制約となることがあります。

第四に、特定セクターへの集中リスクです。前述のとおり指数は銀行・不動産のウェイトが高く、これらのセクターは金利動向や不動産市況、信用サイクルの影響を強く受けます。指数に連動する投資は、知らず知らずのうちにこれらのセクターへの集中投資になっている可能性があり、分散の観点では注意が必要です。第五に、ガバナンスと開示の質です。新興市場では、支配株主と少数株主の利益が一致しないケースや、関連当事者取引の透明性といった、コーポレートガバナンス上の論点が残ります。個別銘柄・個別企業への投資ほど、こうした実態の見極めが重要になります。

格上げ期待は強力な追い風ですが、実現の時期や条件には不確実性が残ります。期待が先行して株価が織り込まれた後に、実現が遅れれば調整も起こり得ます。投資にあたっては、長期の成長ストーリーを土台としつつ、短期の変動と制度面の不確実性を冷静に見積もることが欠かせません。とりわけ事業会社がM&Aや資本提携の文脈で上場企業に関与する場合は、株価という「市場の評価」と、デューデリジェンスで把握する「企業の実態」の両面から、対象を立体的に捉える姿勢が求められます。

まとめ — 成長市場の「次の段階」を捉える

VN-Indexに象徴されるベトナム株式市場は、経済の高成長を映しながら、フロンティアから新興国への格上げという「次の段階」に差しかかっています。格上げが実現すれば、世界の機関投資家の資金が新たに流入し、市場の流動性・評価・資金調達環境が一段と改善すると期待されます。これは、ポートフォリオ投資家にとっての投資機会であると同時に、現地で事業を営む企業にとっての資金調達・M&A環境の改善でもあります。

Solara & Coは、日越双方に拠点と人的ネットワークを持ち、ベトナムでの事業投資・M&A・合弁の検討から、対象企業・市場の調査、買収前の信用調査・デューデリジェンス、現地法人の資本政策の立案までを一貫して支援します。株式市場の成熟という大きな潮流を捉えつつ、足元のリスクを丁寧に見極める——その両立こそが、ベトナム投資で成果を上げる近道だと考えています。