ベトナム繊維・アパレル産業 — 輸出大国の次の一手

ベトナムは、世界有数の繊維・アパレル輸出国です。縫製を中心とするこの産業は、長らく雇用と外貨獲得の両面でベトナム経済を支えてきました。数百万人規模の雇用を抱え、輸出額では世界の上位に位置するこの産業は、いまや単なる「安い縫製基地」ではなく、自由貿易協定(FTA)の活用と高付加価値化によって、次の成長段階へと脱皮しようとしています。

その一方で、この産業は構造的な課題も抱えています。生地・原糸といった上流素材の多くを輸入に依存し、付加価値の大きな部分を国外に委ねてきました。原産地規則をめぐるFTAの恩恵を十分に取り込むには、この上流の弱さを克服する必要があります。加えて、賃金の上昇、環境規制の強化、そして欧米ブランドが求めるサステナビリティ基準の高度化が、従来型の薄利多売モデルに変革を迫っています。本稿では、ベトナム繊維・アパレル産業の現状を整理し、FTA活用と高付加価値化という二つの鍵を読み解いたうえで、日本企業にとっての投資機会とリスクを実務目線で解説します。

輸出大国を支えてきた構造

ベトナムの繊維・アパレル産業は、縫製(CMT=裁断・縫製・仕上げ)を中心に発展してきました。グローバルブランドからの受注をもとに、豊富で勤勉な労働力を活かして大量の衣料品を生産し、欧米・日本・域内市場へと輸出する――この受託縫製モデルが、産業の屋台骨です。

雇用と輸出の柱

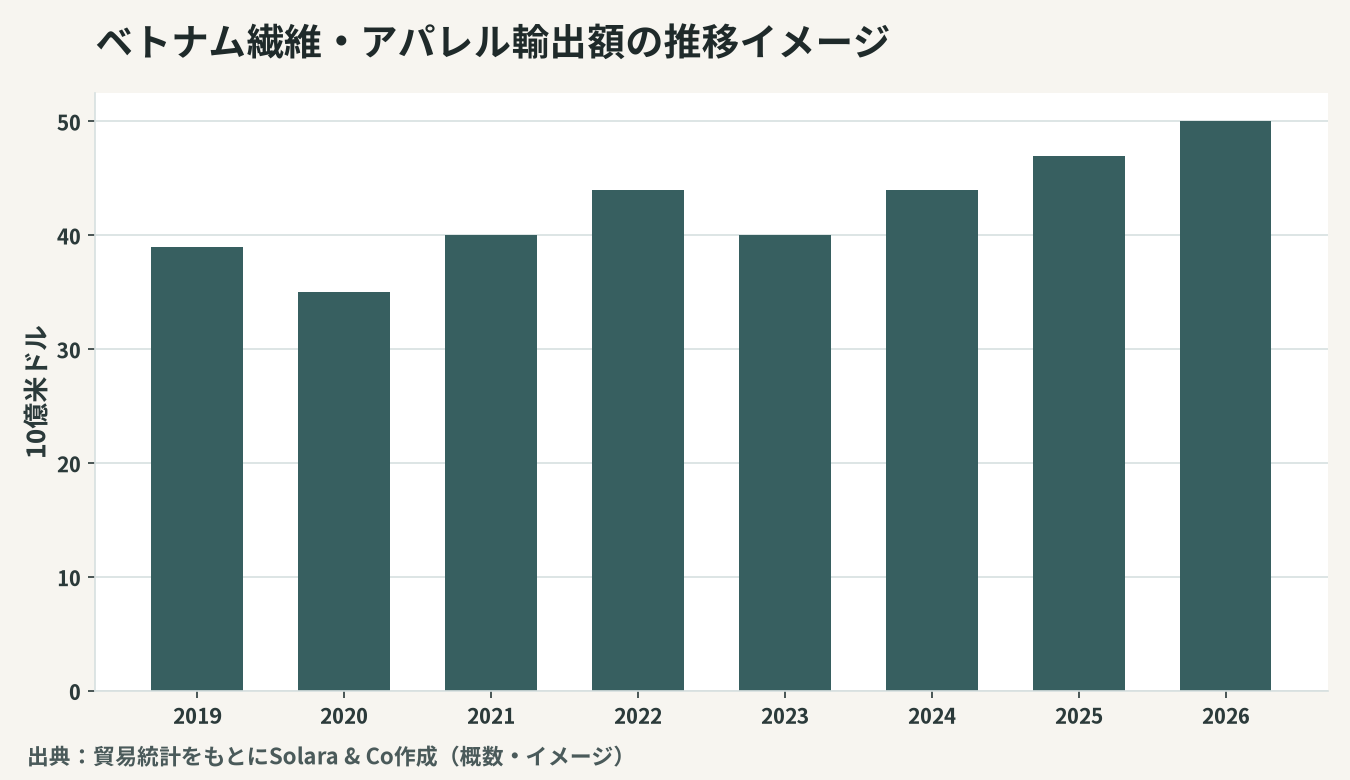

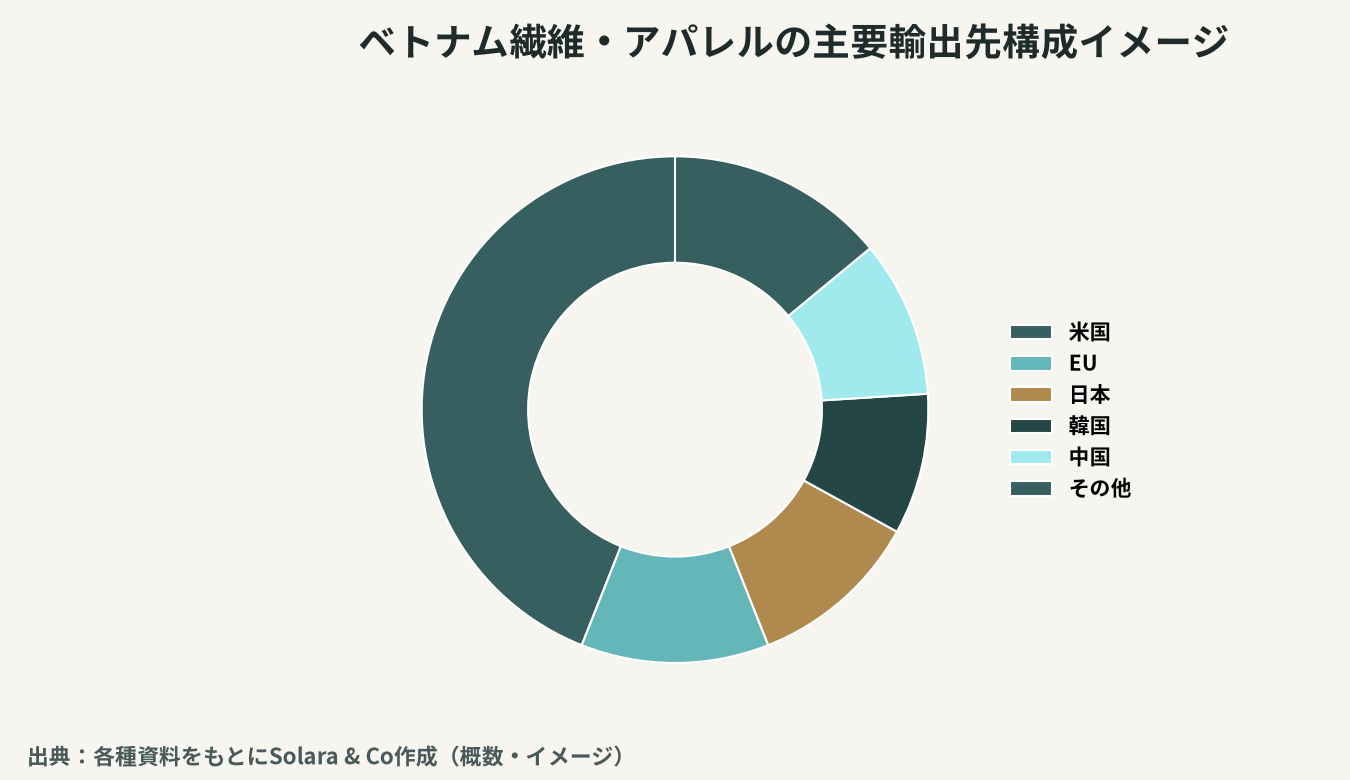

繊維・アパレルは、製造業のなかでも雇用吸収力が際立って高い産業です。地方の労働力を都市・工業団地の雇用へとつなぎ、所得の底上げと内需拡大にも寄与してきました。輸出額は電子産業に次ぐ規模を持ち、外貨獲得の重要な柱であり続けています。とりわけ女性の雇用機会を広く生み出してきた点で、社会的な意義も大きい産業です。主要な輸出先は米国・EU・日本・韓国・中国などに分散しており、特定市場への過度な依存を避けつつ、世界の主要消費地と結びついている点が強みです。生産は南部のホーチミン周辺と北部の両地域に広がり、縫製を担う中小工場から大規模な一貫生産工場まで、層の厚い産業基盤が形成されています。

CMTモデルの限界

しかし、CMTを中心とする受託縫製は、付加価値の薄い工程に集中しているという弱点を抱えます。デザイン・素材調達・ブランドといった付加価値の高い領域は発注側が握り、ベトナム側に残る利幅は限られます。賃金が上昇するなかで、低マージンの縫製だけに依存し続けるモデルは、持続性に限界が見え始めています。バングラデシュなど、より人件費の低い国々との価格競争も激しく、量を追う戦略だけでは利益を確保しにくくなっています。産業が次の段階へ進むには、付加価値そのものを引き上げる構造転換が避けられません。

FTA活用という追い風

ベトナムの繊維・アパレル産業にとって最大の追い風は、張り巡らされた自由貿易協定(FTA)のネットワークです。CPTPP、EVFTA(ベトナム・EU)、RCEPといった協定により、主要市場への輸出で関税面の優位を得られます。

原産地規則という条件

ただし、FTAの関税メリットを享受するには、原産地規則を満たす必要があります。繊維製品では「ヤーン・フォワード(糸の段階から域内)」や「ファブリック・フォワード(生地の段階から域内)」といった、上流工程の域内調達を求める規則が課されることが少なくありません。生地・原糸を域外(とくに特定国)から大量に輸入してきたベトナムにとって、この規則を満たすことは容易ではなく、上流の現地化が関税メリット獲得の前提条件になります。

上流投資を呼び込む構図

この原産地規則は、裏を返せば上流(紡績・織布・染色・生地)への投資を呼び込む強力な誘因になります。FTAの関税メリットを取り込むために、生地から域内で完結させる供給網を築こうとする動きが生まれ、ここに素材・染色・加工の技術を持つ企業の機会が開けます。発注側のグローバルブランドにとっても、原産地規則を満たせる一貫生産の供給先は調達上の魅力が大きく、上流を域内に持つ生産者ほど受注を取り込みやすくなります。つまりFTAは、単なる関税の話にとどまらず、ベトナム産業の上流化を促し、サプライチェーン全体の付加価値を国内に取り込むための構造的な誘因として働いているのです。

輸出先は特定の市場に偏らず、主要消費地に分散しています。下図はおおまかな輸出先構成のイメージです。

バリューチェーンの高付加価値化

ベトナム繊維・アパレル産業の次の成長は、バリューチェーンを上流と下流の双方向に広げる「高付加価値化」にかかっています。

上流(素材・染色)への展開

縫製の手前にある紡績・織布・染色・生地生産は、付加価値が高く、かつFTAの原産地規則を満たすうえでも要となる工程です。とりわけ染色・仕上げは技術と環境管理が問われる領域で、参入障壁が高い分、確立できれば競争優位になります。生地の品質や色出しの安定性は最終製品の価値を大きく左右するため、上流を押さえることは品質面の主導権を握ることにもつながります。環境配慮型の染色・加工技術は、欧米ブランドのサステナビリティ要求にも応えます。これまでベトナムは染色・仕上げの能力が縫製の規模に追いついておらず、ここが供給網のボトルネックとなってきました。逆に言えば、水処理・排水管理を含めた高度な染色拠点を確立できれば、原産地規則対応と環境基準対応を同時に満たす希少な供給者として、強い交渉力を持つことができます。

下流(OEMからODM・ブランドへ)

縫製のみのCMTから、素材調達や設計まで担うODM、さらには自社ブランドの構築へと、下流方向に付加価値を広げる動きも進んでいます。発注側の言いなりではなく、提案力と一貫生産体制を持つことで、利幅と取引の安定性を高められます。あわせて、拡大する国内の中間層に向けて、ベトナム国内市場でアパレルを展開する余地も広がっています。輸出一辺倒から、成長する内需を取り込むブランドビジネスへと軸足を広げることは、為替や海外景気の変動に対する耐性を高めることにもつながります。

機能性・サステナブル素材

機能性繊維、リサイクル素材、環境配慮型の生産といった分野は、世界的な需要拡大が見込まれます。素材・加工技術に強みを持つ日本企業にとって、ベトナムの生産基盤と組み合わせることで、付加価値の高い製品供給が可能になります。欧米のブランドや小売は、調達基準としてリサイクル素材比率やトレーサビリティ、労働・環境への配慮を強く求める方向にあり、これらの要求に技術で応えられる供給者は、価格競争から一歩抜け出した取引を築けます。日本が蓄積してきた高機能繊維・加工の知見は、この差別化の核になります。スポーツ・アウトドア向けの高機能素材や、医療・産業用の不織布といった分野は、衣料用途を超えた成長市場として、ベトナムの生産基盤と日本の技術が結びつく有望な領域です。

投資機会とリスクの整理

繊維・アパレル産業の機会は、バリューチェーン上の位置によって性格が異なります。下表に主要セグメントの機会とリスクを整理します。

セグメント | 主な投資機会 | 留意すべきリスク |

|---|---|---|

縫製(CMT) | 労働集約型の輸出基地、規模拡大 | 賃金上昇、低マージン |

上流(紡績・織布・染色) | FTA原産地規則対応、現地化需要 | 環境規制、初期投資、用水・排水 |

機能性・サステナブル素材 | 高付加価値素材の供給 | 技術・認証、需要見極め |

ODM・ブランド | 提案力・一貫生産による利幅改善 | 設計・マーケティング人材 |

副資材・染料・設備 | 現地供給網への組み込み | 品質認証、サポート体制 |

共通する留意点は三つあります。第一に、賃金上昇と労働力確保で、定着率を高める処遇と自動化・省人化が課題になります。第二に、染色・加工は用水・排水・化学物質を扱うため、環境規制(排水・排出基準)への厳格な対応が求められます。第三に、欧米ブランドが求める労働・環境基準(サステナビリティ)への適合で、これを満たせるかが取引継続の条件になります。これらは、現地に根ざした情報と信頼できるパートナー選定で管理する必要があります。

日本企業はどう関与すべきか — Solaraの視点

ベトナムの繊維・アパレル産業は、FTAの追い風を背景に、低マージンの縫製基地から、上流の素材・染色とODM・ブランドへと高付加価値化を進める転換点にあります。素材・染色・加工・機能性繊維といった日本企業の強みは、原産地規則対応とサステナビリティ要求が交差するこの局面で、大きな価値を発揮します。

参入にあたっては、進出形態の設計が重要です。単独進出に加え、既存の現地縫製・素材メーカーとの合弁・M&Aによって、工場・人材・取引網・許認可を一気に獲得し「時間を買う」選択肢も有効です。その際、対象企業の財務・環境コンプライアンス・取引先・簿外債務には情報の非対称性が大きいため、買収前の信用調査とデューデリジェンスが不可欠です。

Solara & Coは、日越双方に拠点と人的ネットワークを持ち、市場調査・参入戦略の立案から、現地パートナーの選定、M&A・合弁の実行、買収前の信用調査・デューデリジェンスまでを一貫して支援します。繊維・アパレル産業の高付加価値化という機会を、確かな成果へと結びつけるお手伝いをします。