カーブアウト買収とは何か — なぜ今ベトナムで増えているのか

カーブアウト買収とは、ある会社まるごとではなく、その一部の事業(事業部門・工場・製品ライン)だけを切り出して取得する取引を指します。日本語では「事業の切り出し」とも呼ばれ、売り手にとっては不要部門の整理、買い手にとっては欲しい部分だけを狙い撃ちで取得できる手法です。会社全体を引き継ぐ通常の株式譲渡(シェアディール)と比べ、買う対象を「線引き」する作業そのものがディールの中核になる点に特徴があります。

ベトナムでカーブアウト案件が増えているのには、明確な構造的背景があります。第一に、China+1やサプライチェーン再編の流れで、多国籍企業がベトナム子会社の一部生産ラインや事業部を切り出して売却・移管するケースが増えています。第二に、ベトナム財閥(コングロマリット)が本業回帰のために非中核(ノンコア)事業を手放す動きが活発化しています。第三に、親会社の経営再建・選択と集中の一環として、収益の出ている事業部だけを切り離して資金化する事例も目立ちます。いずれも「会社」ではなく「事業」が売買の単位になります。

「会社を買う」のではなく「事業を切り出して買う」難しさ

カーブアウトがベトナムで構造的に重くなるのは、切り出される事業がもともと独立した法人ではなく、親会社の一部として運営されてきたからです。許認可、土地使用権、従業員、IT基盤、経理・人事といった共有機能(シェアードサービス)は、すべて親会社の名義・契約に紐づいています。これらを「事業」として単体で動ける状態に組み立て直す——すなわちスタンドアロン化——という追加工程が、シェアディールには存在しない負荷として丸ごと乗ってきます。買い手は、買った瞬間から事業が止まらないよう、移転と分離を同時に設計しなければなりません。

ストラクチャーの選択:株式譲渡・事業譲渡・会社分割

カーブアウトを実行するストラクチャーは、大きく三つに分かれます。どれを選ぶかで、許認可の承継可否・税負担・手続きの重さ・簿外債務リスクが大きく変わるため、ディール設計の最初の分岐点になります。

株式譲渡(シェアディール)と事業譲渡(アセットディール)

事業がすでに独立した子会社として存在する、あるいは売り手が事前に新会社へ切り分けてくれる場合は、その株式を買う株式譲渡が最もシンプルです。許認可も契約も会社ごと継続するため、移転手続きは比較的軽くなります。一方、対象事業が親会社の中に埋め込まれている場合は、資産・契約・従業員を個別に移転する事業譲渡(アセットディール)が原則となり、これがカーブアウトの典型形です。アセットディールは欲しい資産だけを選別でき、簿外債務を遮断しやすい反面、後述するとおり許認可の取り直しや個別の移転手続きが重くのしかかります。

会社分割(デマージャー)という第三の道

ベトナム企業法上は、会社分割(chia/tách doanh nghiệp)により対象事業を新設会社へ分離し、その新会社の株式を譲渡する二段階スキームも選べます。売り手側で先に「箱」を作ってから株式で売る形にすることで、買い手はアセットの個別移転の煩雑さをある程度回避できます。ただし分割自体に時間と当局手続きを要し、分割時点で許認可や土地使用権が新会社へ確実に移るかは別途確認が必要です。実務では、対象事業の許認可の重さと売り手の協力度合いを見て、アセットディールと会社分割+株式譲渡を比較検討します。各論点の比較は次のとおりです。

論点 | 株式譲渡(会社ごと取得) | 事業譲渡(カーブアウト) |

|---|---|---|

許認可の承継 | IRC/ERCごと原則そのまま継続 | 自動承継されず取り直しが原則 |

労働者の移籍 | 雇用は会社に残り継続 | 個別同意による移籍が必要 |

簿外債務 | 原則すべて承継(遮断しにくい) | 選別取得でリスクを遮断しやすい |

土地使用権 | 名義はそのまま(要残存年数確認) | LURCの再登記・名義変更が必要 |

手続きの重さ | 比較的軽い | 重い(資産・契約ごとに移転) |

税務 | 譲渡益課税が中心 | 資産移転にVAT等が発生しうる |

切り出し範囲(perimeter)の定義

カーブアウトで最初に行うべきは、切り出し範囲(perimeter)の厳密な定義です。何を移転し、何を親会社に残すのかを資産レベルで線引きしなければ、契約も価格も組めません。法務デューデリジェンスの段階から、移転対象の特定とその移転可能性をセットで検証していきます(詳しくはベトナムM&Aの法務デューデリジェンスの解説を参照)。

何を移転するか — 資産・契約・IP・従業員・許認可

移転対象には、機械設備・在庫・売掛金などの有形資産に加え、顧客契約・仕入契約・リース契約、商標やノウハウといった知的財産(IP)、そして対象事業に従事する従業員、さらに事業に必要な許認可が含まれます。問題は、これらの多くが親会社名義で結ばれている点です。顧客契約や仕入契約には、契約相手の同意なく権利義務を移せない条項(譲渡制限・チェンジ・オブ・コントロール条項)が含まれることが多く、主要取引先一社一社から移転同意を取り付ける作業が発生します。IPについても、親会社が保有する共有ブランドを使い続けるのか、新ブランドへ切り替えるのかを早期に決める必要があります。財務面の切り分けの勘所はベトナムM&Aの財務デューデリジェンスで詳述しています。

共有されているものをどう分けるか

対象事業が親会社と共有してきた資産——共用の工場区画、共通の基幹システム、グループ共有の許認可など——は、物理的・契約的に分割できるのかを一つずつ判定します。分割不能なものは、買収後も親会社から一定期間供給を受ける(後述のTSA)か、買い手が自前で構築し直すかの二択になります。perimeterの定義とは、つまるところ「きれいに切れるもの」と「切れずに引きずるもの」を仕分ける作業です。

許認可とライセンスの取り直し

ベトナムのカーブアウトで最も誤解されやすいのが、許認可の扱いです。アセットディールでは、許認可は事業とともに自動的には移転しません。

IRC/ERCと条件付き事業ライセンス

外資が事業を取得する場合、買い手側で投資登録証明書(IRC)と企業登録証明書(ERC)を整える必要があり、移転対象事業の事業範囲(business lines)をこれらに反映させなければなりません。さらに、製造・流通・物流・食品・医療など条件付き事業(conditional business lines)に該当する場合、その個別ライセンス(例:小売の経済需要審査、各種営業許可)は事業に付随して当然に引き継がれるものではなく、買い手の事業体として新規に取得し直すのが原則です。許可の取り直しには審査期間が必要で、これを織り込まずにクロージング日を設定すると、買った直後に事業を合法的に運営できない空白期間が生じます。条件付き事業の許可実務はベトナムの条件付き事業ライセンスの解説で扱っています。

土地使用権(LURC)の再登記

対象事業が工場や倉庫を伴う場合、土地使用権証(LURC、レッドブック)の扱いが重大な論点になります。ベトナムでは土地は全人民所有で、企業が持つのは期限付きの「使用権」にすぎません。アセットディールで土地・建物を移転するには、LURCの名義変更・再登記が必要で、残存使用年数・用途・譲渡制限・抵当の有無を事前に確認しなければなりません。工業団地内の区画であればサブリース契約の承継について団地管理会社の同意も要ります。再登記は地方の土地当局を相手にする手続きで時間を要し、ここがスケジュールのボトルネックになりがちです。土地制度の全体像はベトナムの2024年土地法の解説を参照してください。

労働者の移籍 — 個別同意という壁

カーブアウトの成否を分けるのが、従業員の移籍です。日本企業が最も誤算しやすいポイントでもあります。

ベトナム労働法にTUPEはない

欧州のTUPEのような、事業譲渡に伴って雇用が自動的に承継される制度は、ベトナム労働法には存在しません。アセットディールでは、対象従業員を売り手から買い手の事業体へ移すために、原則として従業員一人ひとりの個別同意を得て、旧雇用契約を終了し新雇用契約を締結するという手順を踏みます。同意しない従業員は移籍せず、売り手側に残るか退職手続きの対象となります。キーパーソンが移籍に同意しなければ、買った事業が動かないという事態も起こり得ます。

移籍実務と社会保険・退職金

移籍にあたっては、勤続年数の通算扱い、未消化の年次有給、社会保険(SI)の引き継ぎ、失業保険前の勤続に対する退職手当の精算など、労働法上の処理を一件ずつ詰める必要があります。労働者保護が手厚いベトナムでは、これらを曖昧にすると後日の紛争リスクになります。労働法上の留意点はベトナムの労働法の解説で、買収後の人材リスク全般はベトナムM&A後のPMIと人材リスクの解説で詳しく扱っています。

スタンドアロン化とTSA(移行サービス契約)

切り出した事業を単体で動かすには、親会社に依存してきた機能を自前のものへ置き換えるスタンドアロン化が避けられません。これには時間がかかるため、橋渡しの仕組みが要ります。

共有サービス・IT・財務の分離

経理・人事・調達・ITといった共有サービス、基幹システム(ERP)、銀行口座、社印(カンパニーシール)や法定代表者の体制まで、対象事業が親会社に依存してきた機能を洗い出し、移管・再構築の計画を立てます。とりわけITシステムの分離はデータ移行とアクセス権の切替えを伴い、想定以上に重くなります。

TSA(移行サービス契約)の設計

クロージング日に全機能を完全分離するのは現実的でないため、一定期間は売り手(親会社)からサービスの提供を受け続ける移行サービス契約(TSA:Transitional Service Agreement)を結びます。TSAでは、対象サービスの範囲・品質水準・料金・期間(通常6〜12か月程度)・終了条件を明確に定めます。期間を曖昧にすると親会社依存が長期化し、買い手の自立が遅れます。逆に短すぎるとスタンドアロン構築が間に合いません。なお親会社に残るコスト(stranded cost)の負担をどちらが持つかも、価格交渉とTSAの中で整理します。

税務と標準スケジュール

VAT・移転価格・税務上の留意点

アセットディールでは、資産の移転に付加価値税(VAT)が課される場合があり、株式譲渡(譲渡益課税中心)とは税負担の構造が異なります。また、TSAで親会社・買い手間にサービス取引が発生するため、その対価設定は移転価格(独立企業間価格)の観点から合理的でなければなりません。クロスボーダーで親子間取引が絡む場合は、税務ストラクチャー全体を早期に設計することが重要です。

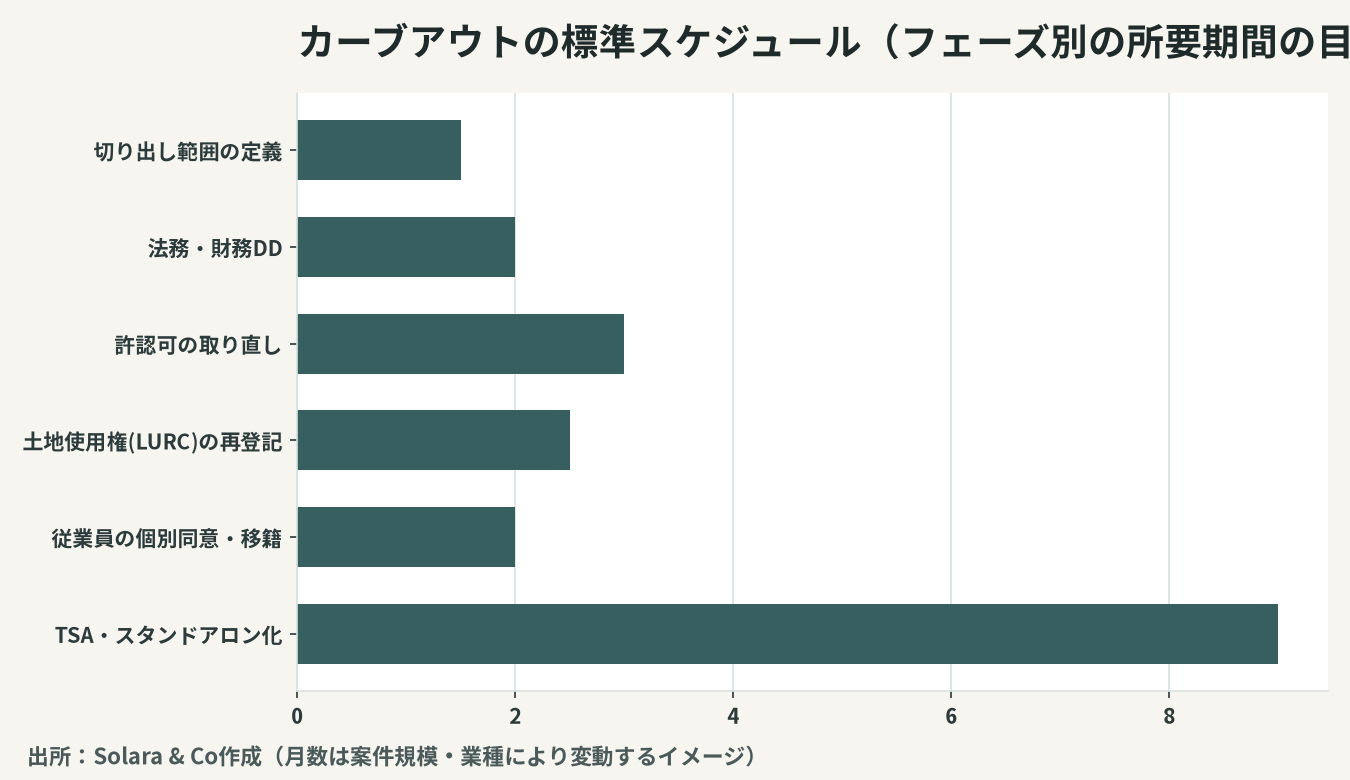

カーブアウトの標準スケジュール

カーブアウトはシェアディールより工程が多く、許認可の取り直し・LURC再登記・従業員移籍・スタンドアロン化が並走するため、全体のリードタイムが長くなります。標準的なフェーズ別の所要期間の目安は次のとおりです。

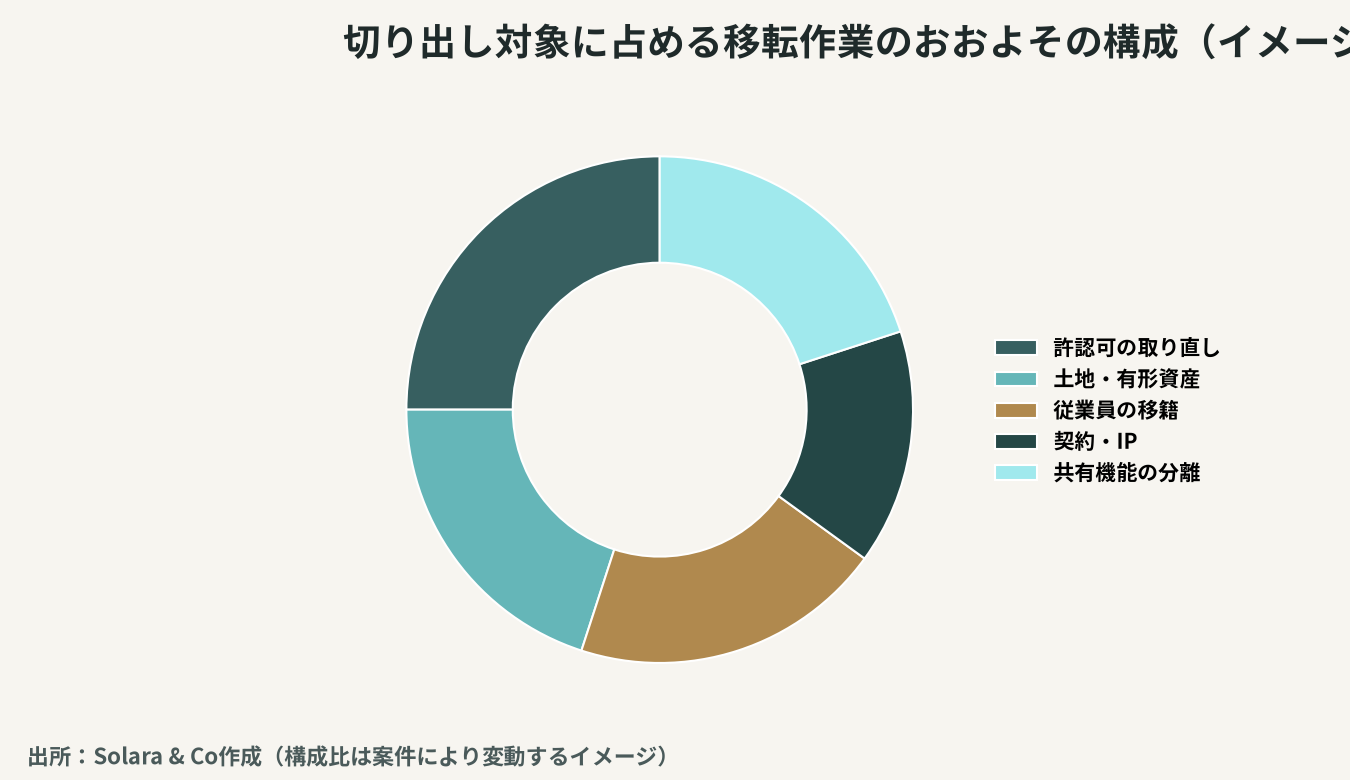

切り出し対象は案件によって構成が異なりますが、移転作業の重さは「許認可」「土地・有形資産」「従業員」「契約・IP」「共有機能の分離」におおむね配分されます。

Solara & Coのカーブアウト支援 — 切り出しから自立まで一気通貫で

ベトナムのカーブアウトは、ストラクチャーの選択、perimeterの定義、許認可の取り直し、LURCの再登記、従業員の個別同意による移籍、TSAの設計、スタンドアロン化という複数の難所が同時並行で走る、構造的に重いディールです。どれか一つを見落とすと、買った瞬間に事業が止まる空白が生まれます。ディール全体の進め方はベトナムM&Aの全体プロセスの解説もあわせてご覧ください。

Solara & Coは、日越双方に拠点を持ち、切り出し範囲の定義から、法務・財務デューデリジェンス、許認可・土地・労働の移転設計、TSAとスタンドアロン化計画、クロージング後の事業自立までを一本の線で支援します。「会社」ではなく「事業」を買うカーブアウトだからこそ、切り出しの設計を入口で誤らないことが成功の鍵です。まずは「何を切り出し、何を残すのか」を一緒に線引きする一歩から、ご支援します。