税務ストラクチャーは「買った後」ではなく「買う前」に決まる

ベトナム企業の買収を検討する日本企業から最も多く寄せられる誤解のひとつが、「税務は会計士に任せればクロージング後に最適化できる」というものです。しかしクロスボーダーM&Aにおける税負担は、誰が(どの法人が)・どの国を経由して・株式と資産のどちらを取得するか——という案件の入口での設計でほぼ決まってしまいます。取得ストラクチャーを後から組み替えるには、再度の譲渡や資本再編が必要になり、その都度ベトナムと日本で課税事由が発生するため、入口の設計ミスを後から取り戻すことは容易ではありません。

本稿では、日本親会社による直接保有と中間持株会社(例:シンガポール)経由の比較を軸に、ベトナム固有の論点——出資持分・株式の譲渡益課税、間接譲渡(オフショア・トランスファー)課税の射程、配当・利息・ロイヤルティの送金課税、日越租税条約による軽減、移転価格税制(Decree 132)の利息上限、そしてPillar Two(15%グローバル最低税)とQDMTTの影響——を実務目線で整理します。バリュエーションや資金調達の設計と一体で考えるべき論点であり、ベトナムM&AのバリュエーションやベトナムM&Aの資金調達ストラクチャーの議論と密接に連動します。

ベトナムの株式譲渡益課税:出資持分と株式で税率が違う

ベトナムM&Aの税務を理解する出発点は、「対象会社の法形態によって譲渡益への課税方式が根本的に異なる」という点です。日本の感覚で一律に「譲渡益×税率」と捉えると、実際の税額と大きくずれます。

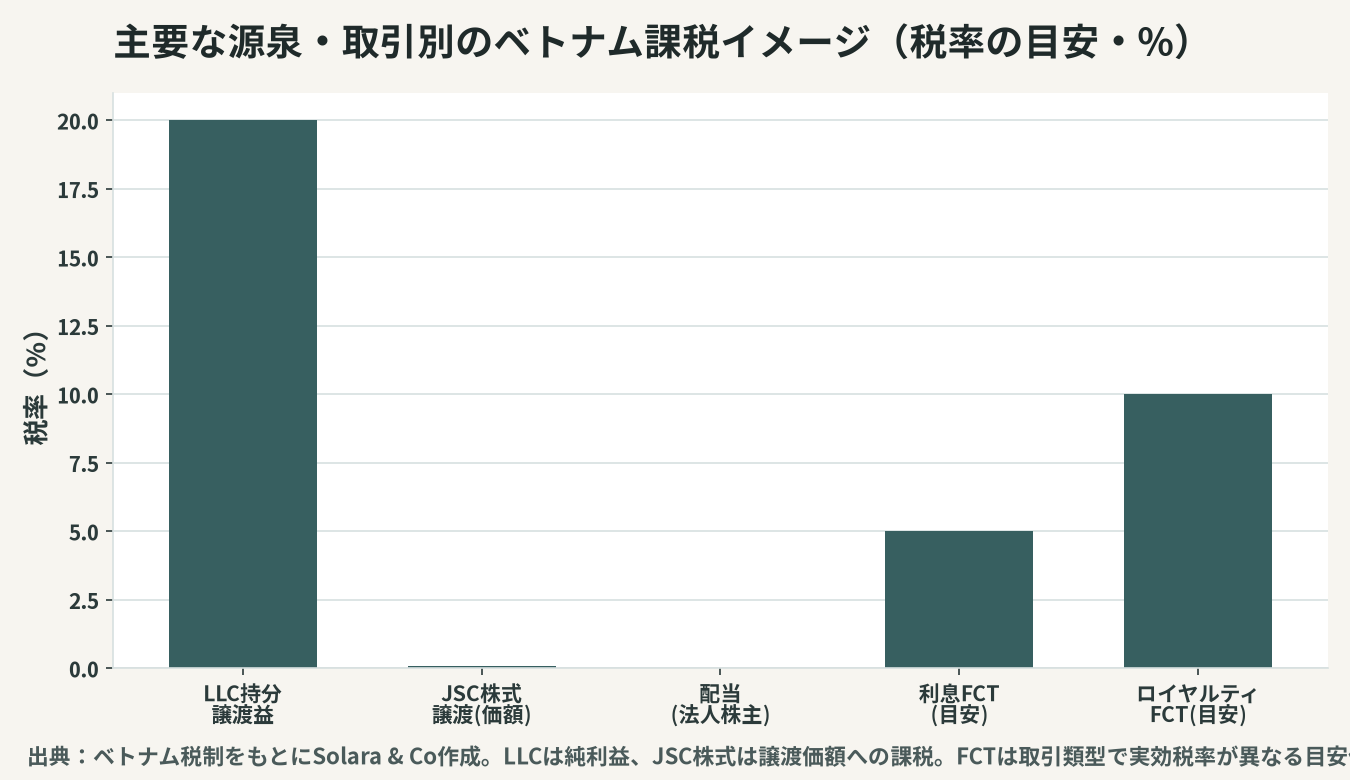

LLC(有限責任会社)の出資持分譲渡:純利益に20%

対象会社が有限責任会社(LLC、ベトナムで最も一般的な外資の法形態)の場合、その「出資持分(capital contribution)」の譲渡益は、譲渡価額から取得原価と関連費用を控除した純利益(ゲイン)に対して20%で課税されます。法人である売主にとってはこれが実質的な譲渡益課税であり、ゲインが出れば確実に税負担が生じます。取得原価の立証資料(当初出資の証憑、過去の持分異動の記録)が不十分だと、税務当局が原価をゼロに近く認定し、譲渡価額のほぼ全額がゲイン扱いとなるリスクがあるため、DD段階での原価トレースが重要です。

JSC(株式会社)の株式譲渡:譲渡価額の0.1%

一方、対象会社が株式会社(JSC)で、その「株式(shares)」を譲渡する場合は、ゲインの有無にかかわらず譲渡価額(取引総額)の0.1%が「みなし課税」として源泉されます。これは証券譲渡に類する取扱いで、利益が出ていない、あるいは簿価割れの譲渡でも課税される点が特徴です。結果として、同じ事業を買うのでも、対象会社がLLCかJSCか、そして持分譲渡か株式譲渡かで、売主側の税コスト(最終的に価格交渉に跳ね返る)が大きく変わります。買収前にLLCをJSCへ転換する、あるいはその逆を検討するケースもあり、ストラクチャー選択の重要な分岐点です。

間接譲渡(オフショア・トランスファー)課税の射程

「ベトナムの外で株式を売買すれば、ベトナムの課税は及ばない」——これは最も危険な誤解です。日本親会社がシンガポール等に中間持株会社を置き、その持株会社の株式をオフショアで譲渡したとしても、その持株会社が実質的にベトナム資産(ベトナム子会社)を保有している場合、ベトナム税務当局は当該譲渡から生じる利益に課税し得るという立場をとっています。これがいわゆる間接譲渡(indirect transfer / offshore transfer)課税です。

実務上、ベトナム子会社には、オフショアでの株主変動を当局へ報告し、必要に応じて譲渡益課税相当を申告・納付する義務が及ぶ運用がなされてきました。したがって「中間持株会社を噛ませれば自動的にベトナムの譲渡益課税を回避できる」という前提でストラクチャーを組むのは危険です。中間持株会社は、租税条約の適用や将来の再編の柔軟性、複数投資家のとりまとめといった目的では有効ですが、ベトナム源泉の譲渡益課税そのものを消し去る魔法ではない、と理解しておく必要があります。

配当・利息・ロイヤルティの送金と外国契約者税(FCT)

買収後のキャッシュ回収(リターン)も税務設計の中核です。送金の経路ごとに課税の有無と税率が異なります。

配当の本国還流

現行のベトナム制度では、法人株主に対して支払われる配当には配当源泉税が課されていません。この点はベトナムの大きな利点です。ただし「税率ゼロ」と「実際に送れる」は別問題で、配当原資は会計監査済みの留保利益に限られ、過年度の欠損の填補や法定積立金の留保を経た後でなければ分配できません。さらに外国投資家への送金は直接投資資本口座(DICA)を通じて行う必要があり、納税義務の完了が前提となります。配当に頼れない局面では、後述の利息やロイヤルティ、マネジメントフィーが代替的なキャッシュ回収経路となりますが、これらには別の課税が伴います。

利息・ロイヤルティと外国契約者税(FCT)

ベトナム子会社から国外の関連会社へ支払う利息・ロイヤルティ・役務対価には、外国契約者税(FCT:Foreign Contractor Tax)が課されます。FCTは法人税相当部分と付加価値税相当部分から構成され、取引類型によって実効税率が異なります(利息やロイヤルティには一定率の源泉が生じます)。買収資金を親子ローンで送り込み、利息で回収する設計は、配当課税の回避や損金算入による節税に見えても、FCTと後述の移転価格・利息上限規制の双方で制約を受けます。送金経路を一つに頼らず、配当・利息・ロイヤルティ・フィーを組み合わせて全体最適を図る視点が欠かせません。

日越租税条約による軽減と実体(サブスタンス)要件

日本とベトナムは租税二重課税防止条約を締結しており、利息・ロイヤルティ等のFCT(源泉税)について、条約に基づく軽減税率の適用を受けられる場合があります。シンガポール等を経由する中間持株会社を用いる動機の一つも、各国が結ぶ条約ネットワークを通じた源泉税の軽減にあります。

ただし条約の特典を受けるには、受益者(ビーフィシャル・オーナー)要件や実体要件を満たす必要があります。導管的(ペーパーカンパニー的)な中間持株会社が、従業員・オフィス・意思決定機能といった経済実体を欠く場合、条約特典の否認や一般的租税回避防止規定(GAAR)の適用を受けるリスクがあります。近年のBEPS(税源浸食と利益移転)対応の潮流のもとで、ベトナム当局も実体の伴わない節税ストラクチャーへの目線を強めており、「箱だけの持株会社」では条約メリットを安定的に享受できない時代になっています。投資規制との整合はベトナムの外国投資規制も併せて確認してください。

移転価格税制とDecree 132の利息損金算入上限

関連者間取引(親子ローンの利息、ロイヤルティ、役務対価、製品・原材料の取引価格)は、移転価格税制の対象です。ベトナムはDecree 132/2020に基づき、関連者間取引が独立企業間価格(アームズレングス)であることの文書化を求めており、対象企業はローカルファイル・マスターファイル・国別報告(CbCR)の整備義務を負います。

買収ストラクチャーとの関係で特に重要なのが、Decree 132が定める純支払利息の損金算入上限です。関連者を有する企業の損金算入可能な純利息費用は、原則としてEBITDA(利息・税・減価償却前利益)の30%が上限とされ、これを超える部分は当期の損金に算入できません(一定の繰越措置あり)。つまり、買収資金を過大な親子ローンで送り込み、利息で課税所得を圧縮する「過少資本」型の設計は、上限規制によって意図した節税効果が得られないことになります。資本(出資)と負債(ローン)の比率は、この上限を織り込んで設計する必要があり、詳細はベトナムの移転価格税制で解説しています。

Pillar Two(15%グローバル最低税)とQDMTTの影響

近年のストラクチャー設計で無視できないのが、OECD/BEPS 2.0のPillar Two——多国籍企業グループに対する15%のグローバル最低税です。ベトナムは2024年からQDMTT(適格国内ミニマム課税:Qualified Domestic Minimum Top-up Tax)を導入しており、一定規模以上の多国籍企業グループ(連結売上高が基準額以上)について、ベトナムでの実効税率が15%を下回る場合、その差額をベトナム国内でトップアップ課税します。

これは、ベトナムが企業誘致のために付与してきた法人税の優遇(税率減免・タックスホリデー)の経済的メリットを、実効税率15%の床までは事実上打ち消すことを意味します。優遇税制を前提に投資回収モデルを組んでいた案件では、Pillar Two適用後の実効税率を前提に再計算が必要です。優遇の設計と最低税の相互作用はベトナムの法人税優遇で詳述していますが、買収後の対象会社がグループ全体のグローバル最低税計算に与える影響を、買収前のモデルに織り込んでおくことが重要です。低税率の中間持株会社を経由して税負担を圧縮する設計も、Pillar Twoのもとでは最低税で吸い上げられ、節税メリットが減殺される方向に働きます。

ストラクチャー別の税務比較

ここまでの論点を、代表的な三つの取得ストラクチャー——日本親会社による直接保有、中間持株会社(例:シンガポール)経由、そして資産取得——で横断的に比較します。

比較軸 | 日本親会社→直接保有 | 中間持株会社経由(例:シンガポール) | 資産取得(事業・資産の譲受) |

|---|---|---|---|

譲渡益課税(出口) | LLC持分はゲインに20%/JSC株式は譲渡価額の0.1%。日本側でも益金課税 | 同左のベトナム課税は原則及ぶ(間接譲渡)。持株会社段階の課税は経由国次第 | 売主(ベトナム法人)に資産譲渡益課税。買い手は取得価額でステップアップ可 |

配当・送金 | 配当源泉税なし。日越条約で利息・ロイヤルティのFCT軽減を直接適用 | 経由国の条約網で源泉税を軽減し得るが実体要件が前提 | 配当ではなく資産対価の決済。FCT等は取引類型ごとに判定 |

間接譲渡課税の射程 | 該当しにくい(直接保有のため通常の譲渡課税) | オフショア譲渡でもベトナム資産保有ゆえ課税が及び得る | 原則対象外(資産そのものの移転) |

租税条約 | 日越条約を直接適用しやすい | 経由国=ベトナム条約を利用。受益者・実体要件の充足が必須 | 取引の性質に応じ個別判定 |

留意点 | シンプルで実体リスク小。再編の柔軟性は相対的に低い | 柔軟だがGAAR・Pillar Two・実体要件で節税効果が減殺され得る | 許認可の取り直し・資産別移転・VAT等の手続コストが重い |

直接保有はシンプルで実体リスクが小さい反面、将来の追加投資家受け入れや再編の柔軟性に欠けます。中間持株会社は柔軟性と条約活用で優位ですが、間接譲渡課税・実体要件・Pillar Twoによって「節税」目的だけでは正当化しにくくなっています。事業の切り出しを伴う資産取得は、簿外債務を遮断しステップアップを得られる利点がある一方、許認可と移転手続きの重さが障害となります。

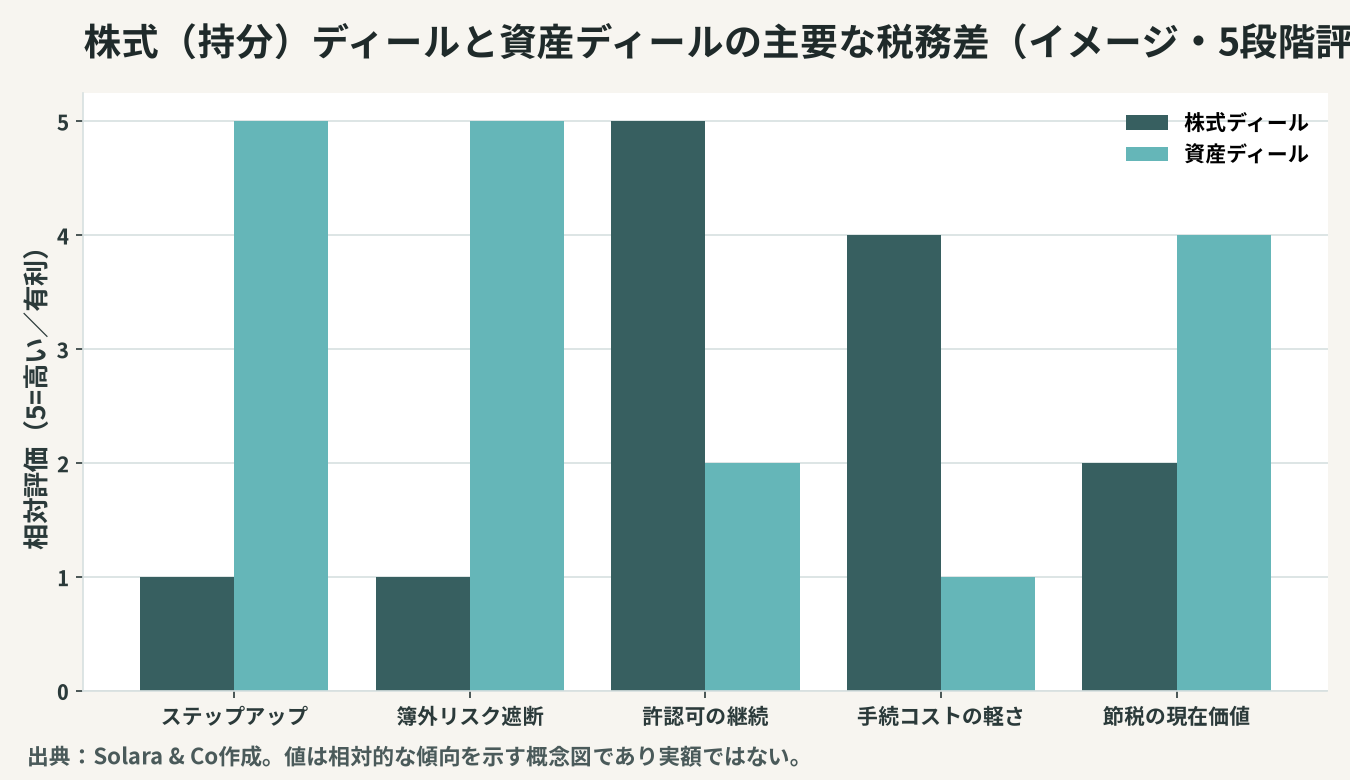

株式ディールと資産ディールの税務差・ステップアップ

最後に、株式(持分)ディールと資産ディールの税務上の本質的な違いを押さえます。

株式(持分)ディールは会社の器ごと引き継ぐため、対象会社の税務上の簿価(資産の取得原価)は引き継がれ、買収価格と簿価の差額をステップアップ(資産計上額の引き上げ)できません。のれん相当部分を税務上償却できないため、買い手の将来の課税所得圧縮には寄与しにくい構造です。一方、簿外の税務リスク(過年度の申告誤り、移転価格の否認、FCTの未納)も原則すべて承継するため、税務DDで過去の税務ポジションを精査し、表明保証と補償条項でリスクを画定する必要があります。契約面の手当てはベトナムM&AのSPA(株式譲渡契約)で解説しています。

資産ディールは、買い手が取得した資産を取得価額で計上できるためステップアップが可能で、対象資産の減価償却を通じて将来の課税所得を圧縮できます。簿外債務を遮断できる利点も大きい一方、許認可・契約の取り直し、資産ごとの移転登記、VAT・印紙税・登録手数料といった取引コストが発生し、売主側でも資産譲渡益課税が生じます。どちらが有利かは、対象会社の税務リスクの大きさ、許認可の移転可能性、ステップアップで得られる節税額の現在価値の比較で決まり、案件全体の設計(ベトナムM&Aの全体プロセス)の中で早期に判断すべき論点です。

Solara & Coの税務ストラクチャリング支援

ベトナムM&Aの税務は、譲渡益課税・間接譲渡・送金課税・条約・移転価格・グローバル最低税という複数の論点が、案件の入口の設計でほぼ確定します。直接保有か中間持株会社経由か、株式ディールか資産ディールか——その選択は、税負担だけでなく、規制承認の難易度、再編の柔軟性、買収後のキャッシュ回収のしやすさを同時に左右します。

Solara & Coは、日越双方の税務・法務の専門家ネットワークを活かし、バリュエーション・資金調達・規制対応と一体で取得ストラクチャーを設計します。Pillar Two時代に「箱だけの持株会社」では通用しない実体設計、間接譲渡課税を見据えたリスク評価、移転価格と利息上限を織り込んだ資本・負債構成まで、買う前の一手として一貫してご支援します。まずは想定するストラクチャーの税務リスクを棚卸しする一歩から、ご相談ください。