「安く買える」の裏側にあるベトナム特有のリスク

ベトナム経済の高成長の陰で、過剰債務に陥った企業や、資金繰りに窮したオーナー企業が静かに増えています。不動産開発の在庫滞留、社債(コーポレートボンド)市場の信用収縮、製造業の過剰設備投資、そして創業オーナーの事業承継失敗——こうした要因から、本来の事業価値に対して大幅にディスカウントされた「ディストレスト案件(事業再生・経営不振案件)」が買い手の前に現れます。日本企業にとって、これは魅力的な参入機会に見えます。優良な工場、土地使用権、許認可、顧客基盤を、平時では考えられない価格で取得できる可能性があるからです。

しかし、ディストレスト案件は「安い」のではなく「安いなりの理由がある」案件です。表面化していない簿外債務、連帯保証、滞納税・社会保険、担保の優先順位、労働債権、取引先や銀行との未解決の交渉——これらがすべて買い手に降りかかる構造になっていれば、取得価格の安さは一瞬で吹き飛びます。さらにベトナムでは、日本のような実効性のある裁判所主導の再生手続きが実務上ほとんど機能していないという固有の事情があり、案件の組み立て方そのものが先進国とは異なります。

本稿では、ベトナムにおける事業再生・ディストレストM&Aの機会の源泉とリスクの構造、2014年破産法をめぐる実務の現実、そしてなぜ株式取得ではなく事業・資産取得(カーブアウト)型のストラクチャーが原則として安全なのかを、ベトナム固有の論点に即して実務目線で解説します。

ディストレスト案件はどこから生まれるのか

ベトナムでディストレスト案件が発生する背景には、いくつかの典型的なパターンがあります。源泉を理解することは、その案件に潜むリスクの種類を予測する第一歩になります。

過剰レバレッジの不動産・製造業

最も多いのが、好況期に銀行借入や社債で過大なレバレッジをかけた不動産開発業者と製造業です。不動産では、プロジェクトの許認可遅延や販売不振で在庫(未分譲・建設中物件)が資金化できず、利払いが滞ります。製造業では、過大な設備投資の後に受注が想定を下回り、固定費負担に耐えられなくなります。いずれも、事業そのものには価値があるのに、資本構成(バランスシート)が破綻しているという「財務的ディストレス」が中心です。

社債市場の信用収縮

ベトナムでは近年、コーポレートボンド(社債)市場の規律強化と一部発行体の償還難をきっかけに、不動産・建設セクターを中心に信用収縮が広がりました。借換え(リファイナンス)ができなくなった発行体が、保有資産やグループ会社の持分を売却して資金を捻出する動きが、ディストレスト案件の供給源になっています。社債保有者・銀行・関連当事者が複雑に絡むため、債権者構成の把握が買収検討の起点になります。

創業オーナーの承継失敗・内紛

ベトナム企業はオーナー支配色が強く、創業者の高齢化・急逝や、家族・共同創業者間の内紛によって経営が機能不全に陥るケースも少なくありません。これは「財務」ではなく「ガバナンス」起点のディストレスで、簿外の個人保証や、オーナー個人と会社の資産・債務の混在(コミングリング)が深刻なことが多く、デューデリジェンス(DD)の難度が上がります。

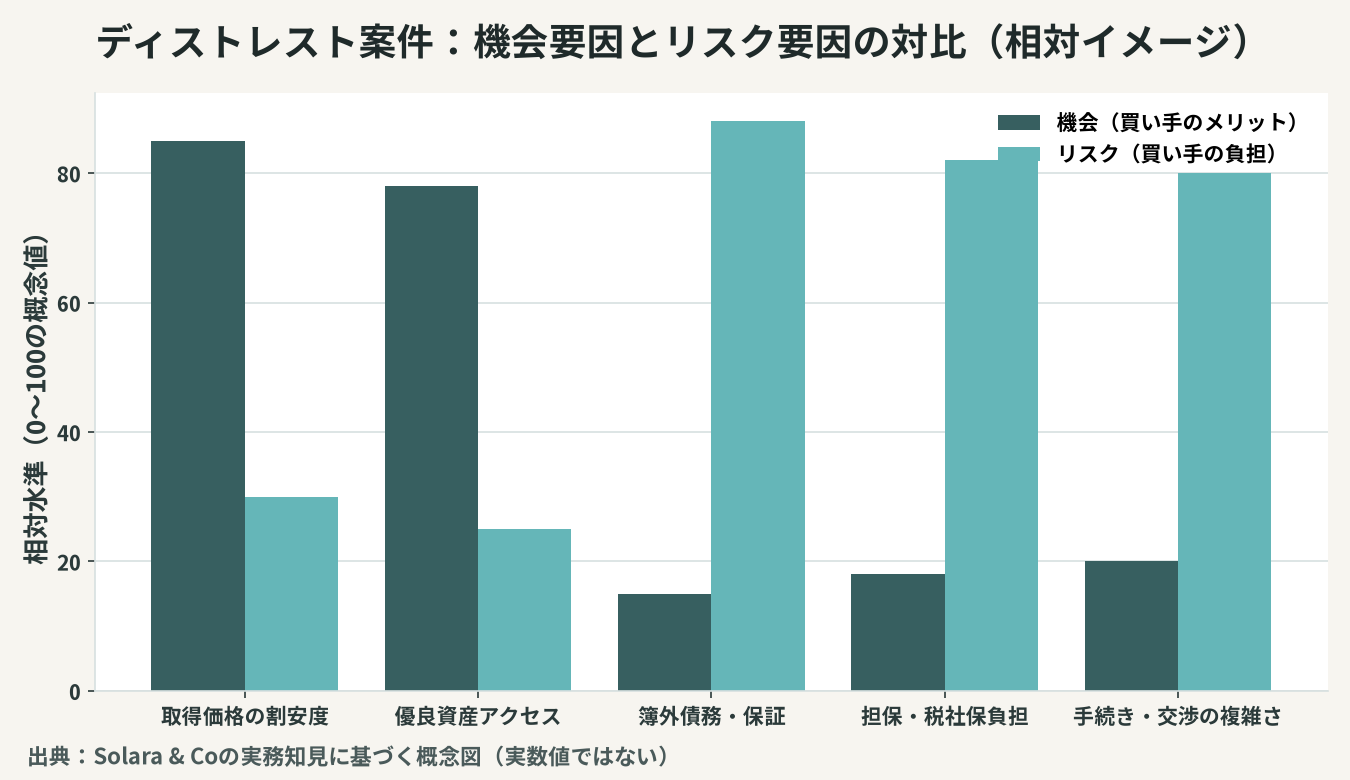

なぜ価格は魅力的でもリスクが高いのか

ディストレスト案件の価格が安いのは、売主が時間的・資金的に追い込まれているからです。しかしその「追い込まれている」状態こそが、買い手にとってのリスクの源泉でもあります。売り急ぎの裏には、開示されていない債務、係争、税務リスクが隠れている蓋然性が高く、平時の案件以上に深い調査が必要になります。

とくにベトナムで警戒すべきは、簿外債務と連帯保証です。会社の帳簿に載っていない取引先への未払い、グループ会社や創業者個人の債務に対する会社の連帯保証、係争中・潜在的な訴訟——これらは株式を取得した瞬間に買い手の負担となります。加えて、滞納している法人税・付加価値税(VAT)や、未納の社会保険料は、ベトナムでは税務・社会保険当局が強い徴収権限を持つため、買収後に追徴という形で顕在化します。

こうした理由から、ディストレスト案件では「まず信用調査、次に深いDD」という順序が決定的に重要になります。対象会社の素性・債権者構成・係争の有無を入口で把握しておけば、踏み込むべきでない案件を早期に見送れます。この入口の信用調査の重要性は、ベトナムM&A:なぜ信用調査を先に行うべきかで詳述しているとおり、ディストレスト局面ではさらに比重が増します。買収対象の信用リスクそのものの見極め方は、ベトナム企業買収における信用リスクも併せて参照してください。

ベトナム倒産法の実務的現実 — なぜ裁判所手続きは当てにできないのか

ディストレストM&Aを設計するうえで、日本企業が最も理解しておくべきなのが、ベトナムの倒産法制の「条文と実務の乖離」です。

2014年破産法(Law on Bankruptcy 51/2014/QH13)の建付け

ベトナムには2014年破産法(Law on Bankruptcy 51/2014/QH13、2015年施行)があり、制度上は日本の民事再生・会社更生に相当する「再生手続き」と、清算に相当する「破産宣告」の枠組みを備えています。手続きは管轄の人民裁判所が主宰し、債権者集会での再生計画(リカバリープラン)の決議、管財人(資産管理・清算を担う事業者)の選任といった、近代的な倒産法の要素を一通り規定しています。

条文はあっても実務では機能していない

問題は、この裁判所主導の再生手続きが、実務上ほとんど使われていないという現実です。手続きの開始から終結まで時間がかかり過ぎること、裁判所・管財人の倒産実務の蓄積が限られること、債権者間の利害調整メカニズムが未成熟であることから、企業も債権者も正式な裁判所手続きを避ける傾向が顕著です。結果として、ベトナムの事業再生の大半は、裁判所の外で行われる任意(コンセンサル)の私的整理——すなわち債権者・銀行・売主との個別交渉による負債圧縮や、事業・資産の売却——として処理されます。

この実務的現実が、ベトナムのディストレストM&Aの形を決定づけます。日本のように「再生手続き下で会社を丸ごと(ゴーイングコンサーンで)引き継ぐ」スキームは当てにできず、買い手は裁判所のお墨付き(クリーンな承継を保証する更生計画認可など)を前提にできません。だからこそ、買い手自身がストラクチャーで身を守る必要があるのです。

株式取得か、事業・資産取得か — ストラクチャーで身を守る

ディストレスト案件で最大の論点は、「会社(株式)ごと買うか」「欲しい事業・資産だけを切り出して買うか」というストラクチャー選択です。結論から言えば、ベトナムのディストレスト局面では、クリーンな資産だけを選り抜く事業・資産取得(カーブアウト)型が原則として安全です。

株式取得(シェアディール)の落とし穴

株式取得は、会社という器をそのまま引き継ぐため、許認可・契約・従業員が原則として継続するという利点があります。しかしディストレスト案件では、この「そのまま引き継ぐ」性質が致命傷になります。簿外債務、連帯保証、滞納税・社会保険、係争——会社に紐づくすべての負の遺産を、原則として包括的に承継してしまうからです。表明保証や補償条項で手当てしようにも、売主が資力を失っている(だからこそ売っている)以上、補償請求は絵に描いた餅になりがちです。

事業・資産取得(アセットディール/カーブアウト)の優位

これに対し、事業・資産取得は、買い手が引き継ぐ資産・契約・従業員を選別できます。価値のある工場設備・在庫・知的財産・主要顧客契約だけを取得し、簿外債務や係争が紐づく法人格は売主側に残す——この「チェリーピッキング」によって、負の遺産の承継を遮断できます。ディストレスト案件でこの遮断効果(リングフェンス)は、価格の安さ以上に重要な価値を持ちます。

ただしアセットディールにも難点があります。第一に、ベトナムでは許認可(IRC/ERC・各種事業ライセンス)が法人に紐づくため、事業を切り出すと許認可を取り直す必要が生じ、時間とコストがかかります。第二に、土地使用権(LURC)や個別資産の移転は、抵当の抹消・名義書換など資産ごとの手続きを要し、重くなります。第三に、後述する詐害行為(fraudulent transfer)として将来取り消されるリスクへの目配りが必要です。法務面の調査の全体像はベトナムM&Aの法務デューデリジェンスを参照してください。

比較軸 | 株式取得 | 事業・資産取得(カーブアウト) | 裁判所手続き経由 |

|---|---|---|---|

簿外債務の遮断 | 弱い(包括承継) | 強い(選別取得で遮断) | 中(計画認可で整理されうるが実務未成熟) |

スピード | 速い(器ごと取得) | 中(資産ごと移転で重い) | 遅い(手続き長期化) |

価格 | 安いが隠れ負債で実質高い | 遮断分の安心料を反映 | 不確実(債権者調整に依存) |

許認可 | 原則継続しやすい | 取り直しが必要 | 計画次第・不確実 |

適する局面 | 負債が明確で限定的な案件 | 簿外債務・係争リスクが高い案件 | 債権者多数で私的整理が困難な例外 |

担保の優先順位と労働債権 — 取り合いの構造を読む

ディストレスト案件では、対象資産に複数の権利者が群がっています。誰が、どの資産に対して、どの順位で権利を持つのかを読み解けなければ、買ったはずの資産が後で他の債権者に持っていかれかねません。

LURC抵当と担保の優先順位

ベトナムでは、土地使用権証(LURC、レッドブック)や主要設備に、銀行の抵当権が設定されていることがほとんどです。担保権の優先順位は、原則として登録の先後で決まります。買い手が資産を取得しても、先順位の抵当が抹消されていなければ、抵当権者(銀行)の実行リスクが残ります。したがってアセットディールでは、対価の一部を弁済原資として担保抹消とセットで取引を設計し、「担保の付け替え」や抵当抹消の同時履行をクロージング条件に組み込むことが不可欠です。

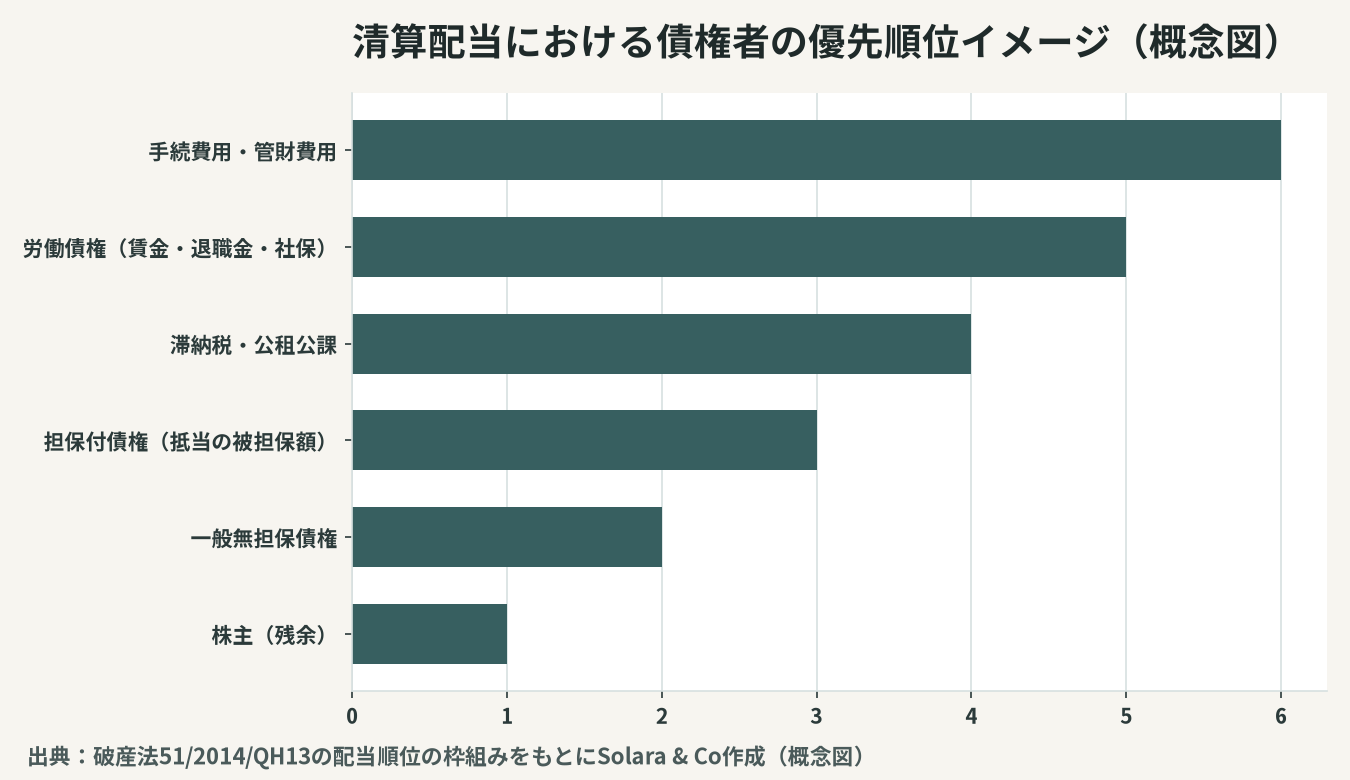

労働債権の優先

ベトナムの破産法制では、清算配当において未払い賃金・退職手当・社会保険などの労働債権が高い優先順位に置かれます。これは従業員保護の表れですが、買い手にとっては、対象会社に多額の未払い賃金・社保が滞留していると、それが資産に対する事実上の優先的な請求権として立ちはだかることを意味します。滞納税・社会保険と並んで、労働債権はディストレストDDの最重点項目の一つです。

詐害行為・否認(クローバック)リスク

売主が支払不能の状態で、特定の資産を不当に安く買い手に移転すると、後にその取引が詐害行為として債権者や(万一破産手続きに移行した場合は)管財人によって否認・取消の対象になり得ます。これがクローバック(巻き戻し)リスクです。ディストレストのアセットディールでは、対価の妥当性(公正価値での取得であること)を客観的な評価で裏づけ、債権者の同意や弁済への充当を明確にしておくことが、取引の安定性を守る生命線になります。

DIP型ニューマネーと再生の実務

ディストレスト案件は「買って終わり」ではなく、再生のための新規資金(ニューマネー)を誰がどう供給するかまでを設計して初めて成立します。

DIP型ファイナンスの考え方

先進国の再生では、再生中の会社(DIP:Debtor in Possession)に優先的な地位を与えた新規融資(DIPファイナンス)で事業を回しながら再生します。ベトナムには同等の制度的枠組みが整っていないため、買い手がニューマネーを入れる場合は、新規資金が既存の無担保債権に劣後して食い潰されないよう、担保設定や資産取得の対価という形で保全することが現実的です。ここでも、新規資金を会社(株式)に注入するのか、切り出した事業体に入れるのかで、保全の強度が大きく変わります。

取引先・銀行との交渉が成否を分ける

裁判所手続きが当てにできない以上、ベトナムのディストレスト再生は、主要債権者(とりわけ銀行)・大口取引先との個別交渉の巧拙にかかっています。銀行に担保抹消と債務減免(ヘアカット)を呑ませられるか、主要取引先に供給継続・債権の繰り延べを合意させられるか——この交渉設計が、買収ストラクチャーと同じ重みを持ちます。交渉が決裂し紛争に発展した場合の解決手段については、ベトナムの商事紛争解決で扱う仲裁・調停の枠組みが備えになります。

許認可の維持と出口設計

最後に見落とされがちなのが、取得後の許認可の維持と、再生がうまくいかなかった場合の出口です。

許認可をどう引き継ぐか

ベトナムでは事業の根幹をなす許認可(投資登録証明書IRC・企業登録証明書ERC、業種別ライセンス)が法人に紐づきます。アセットディールでクリーンな資産を切り出す場合でも、その事業を適法に営むには許認可の新規取得・条件付業種の手続きが必要になることが多く、この所要期間を取得計画に織り込んでおかないと、資産は手に入ったのに事業が動かせないという事態に陥ります。条件付業種かどうかの確認は、ストラクチャー選択の前提条件です。

うまくいかなかったときの出口

ディストレスト投資は本質的にハイリスクであり、再生が奏功しない可能性を前提に、撤退・清算の出口まで設計しておくべきです。ベトナムでの会社清算・撤退の実務は時間とコストを要するため、入口のストラクチャー(とくにアセットディールで負債を持ち込まない設計)が、そのまま出口の容易さを左右します。撤退・清算の具体的な手続きはベトナムM&Aの出口戦略:清算・撤退で詳述しています。なお、ディストレスト局面のストラクチャー選択全体は、平時のフルプロセスを論じたベトナムM&Aの全体プロセスを土台に、リスク遮断の比重を高めて応用するものと位置づけられます。

Solara & Coの支援 — 「機会」を「果実」に変えるために

ベトナムのディストレスト・事業再生M&Aは、平時のM&A以上に、入口の信用調査・深いDD・ストラクチャー設計・債権者交渉が一本の線でつながっていなければ成立しません。価格の安さに引かれて株式取得に飛びつけば簿外債務に飲み込まれ、ストラクチャーを誤れば担保や労働債権の優先順位に足をすくわれ、許認可を読み違えれば資産があっても事業が動かない——ディストレスト案件は、機会とリスクが紙一重で隣り合う領域です。

Solara & Coは、日越双方に拠点と人的ネットワークを持ち、ディストレスト案件の入口での信用調査・債権者構成の把握から、財務・法務・税務の深掘りDD、簿外債務を遮断するカーブアウト型ストラクチャーの設計、銀行・取引先との交渉、担保抹消と許認可手続きを織り込んだクロージング、そして再生フェーズの伴走までを一貫して支援します。「安く買える」という機会を、本当に「果実」に変えられるかどうか——その分かれ目を一緒に見極めるところから、ご支援します。