マイノリティ出資という選択肢——「過半数を取らない」戦略

ベトナム企業への投資というと、株式の過半数を取得して子会社化する買収(マジョリティ出資)を思い浮かべる日本企業が多いものです。しかし実務では、あえて50%未満の少数株主(マイノリティ)にとどまる出資形態が、合理的な選択肢になる場面が少なくありません。問題は、マイノリティ出資には「会社法上は何の保護も受けられない弱い立場」という誤解と、「契約で適切に手当てすれば過半数株主に匹敵する影響力を確保できる」という現実とのあいだに、大きなギャップがあることです。

本稿では、なぜベトナムでマイノリティ出資を選ぶのか、Law on Enterprises 2020(企業法2020)が少数株主に与える法定の権利は何か、そして法律が「与えてくれない」がゆえに株主間契約(SHA)で別途確保しなければならない権利は何かを、出資比率帯ごとに整理します。マジョリティを取らないからこそ、契約設計の巧拙が投資の安全性を決定づけます。

なぜマイノリティ出資を選ぶのか

規制上の外資出資上限がある

最大の理由は、ベトナム特有の外資規制です。WTO約束や個別法令により、条件付き投資分野(conditional sectors/市場アクセス制限業種)では外国投資家の出資比率に上限(foreign ownership cap)が設けられています。広告・物流・運送・一部の不動産・銀行・通信などでは、49%や51%、あるいは業種別の個別上限により、そもそも過半数を取得できないか、合弁の現地パートナーと持ち分を分け合うことが前提になります。どの業種にどの上限がかかるかは、ベトナムの条件付き事業分野とライセンス取得の論点で詳述しているとおり、案件設計の出発点として早期に確認すべき事項です。

現地オーナーと組む

ベトナム企業はオーナー支配色が強く、許認可・土地使用権・販売網・行政や取引先との関係といった「無形の資産」が創業オーナー個人に紐づいていることが珍しくありません。過半数を取得してオーナーを排除すると、これらの資産が一緒に流出しかねません。オーナーに経営の主導権を残しつつ資本と経営ノウハウを注入するマイノリティ出資は、こうした現地依存資産を維持する合理的な構造です。合弁パートナーの見極め方は、ベトナム合弁のパートナー選定で扱っています。

段階的参入とコールオプション

リスクを抑えて市場に足場を築き、事業の実態を内側から見極めたうえで追加出資して過半数に引き上げる——この段階的参入(staged entry)も、マイノリティ出資を選ぶ典型的な動機です。初回はマイノリティで入り、一定の業績条件や期間の経過を条件に持ち分を買い増すコールオプション(call option)を契約で設定しておけば、将来のマジョリティ化への道を確保しながら初期リスクを限定できます。

企業法2020が少数株主に与える法定の権利

ベトナムの株式会社(JSC)において、少数株主が法律上当然に持つ権利は、出資比率に応じて段階的に強くなります。とりわけ重要なのが、重要決議に求められる加重多数決(supermajority)の閾値です。

議決権の閾値——65%/75%という壁

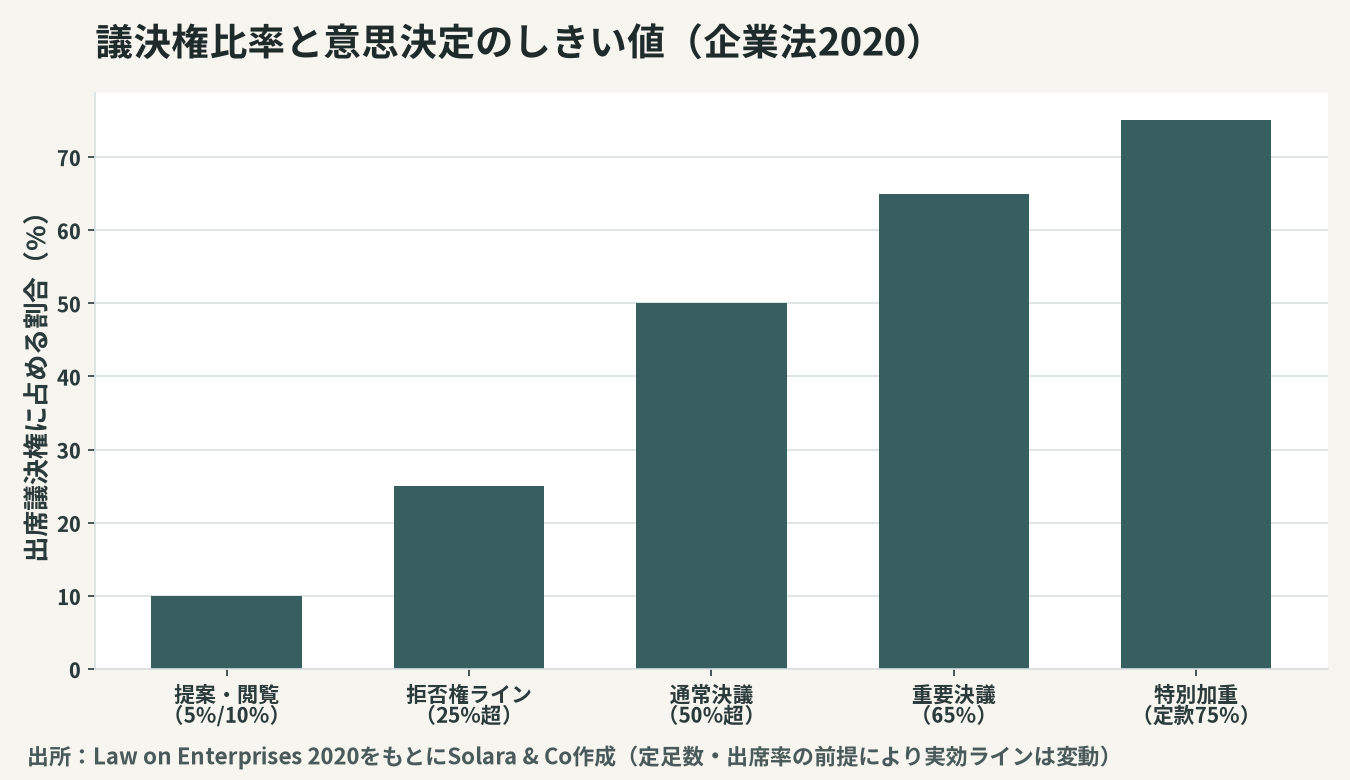

企業法2020のもとで、株主総会の通常決議は出席議決権の50%超で可決されますが、定款変更・事業の種類や投資分野の変更・組織再編(合併・分割)・会社の解散・総資産の35%以上にあたる資産の処分といった重要事項は、出席議決権の65%以上の賛成を要します。さらに、定款で定めれば一部の事項についてより高い閾値(実務上75%水準)を設定することもできます。

ここから導かれる実務的な含意は明快です。少数株主であっても25%超を保有していれば、出席ベースで重要決議の可決(65%)を単独で阻止できる拒否権ライン(blocking minority)に立てます。総会の定足数や出席率の前提によっては、35%超を確保することでより確実なブロッキングポジションが得られます。「過半数を取れないから無力」なのではなく、25〜35%の保有それ自体が、重要決議に対する事実上の拒否権という強力な交渉カードになるのです。

株主提案権・帳簿閲覧権・株主代表訴訟

議決権以外にも、企業法2020は少数株主に一連のガバナンス上の権利を与えます。代表的なものとして、一定割合(実務上、定款で引き下げられていなければ5%または10%以上)を保有する株主には、株主総会の議題提案権、取締役会・監査役会の議事録や財務関連書類などの帳簿閲覧・謄写請求権、そして取締役・経営陣の義務違反に対する株主代表訴訟(derivative action)の提起権が認められます。これらは過半数を持たない株主が、支配株主や経営陣を監視し、不当な経営判断を牽制するための法定の足がかりです。

ただし、これらの法定権利には限界があります。閲覧できる書類の範囲や提案の取扱いは最終的に多数派が握る総会・取締役会の運用に左右されますし、代表訴訟はベトナムの裁判所での立証・執行という重い手続きを伴います。法定権利は「最低限の床」であって、投資家が本当に必要とする保護のすべてを満たすものではありません。

法律が与えない権利——だから契約で確保する

マイノリティ出資の成否を分けるのは、企業法が与えてくれない権利を、いかに株主間契約(SHA:Shareholders' Agreement)で漏れなく作り込めるかにあります。以下は、法定権利ではカバーされず、契約で別途確保すべき代表的な項目です。

拒否権(リザーブド・マターズ)

65%という法定閾値で守られる範囲を超えて、少数株主が「これだけは自分の同意なしに決めさせない」事項を列挙し、拒否権(veto/reserved matters)を設定します。年次予算・事業計画の承認、一定額を超える設備投資や借入、関連当事者取引、増資、定款変更、M&A、配当方針、キーパーソンの選解任などが典型です。25%や35%の保有で法定のブロッキングが効く事項は限られるため、契約上のリザーブド・マターズで保護範囲を能動的に広げます。

取締役指名権

少数株主が取締役会に自らの代表を送り込む権利(board nomination right)は、法律上当然には保障されません。出資比率に応じた指名枠を契約で定め、定款にも反映させることで、経営の意思決定プロセスに継続的に関与できます。情報の非対称性を埋め、拒否権を実効的に行使するうえでも、取締役会への議席確保は不可欠です。

情報・報告権

月次・四半期の財務報告、経営指標、重要事象の通知など、投資先の状況を継続的に把握するための情報・報告権(information rights)も契約事項です。企業法上の帳簿閲覧権は受動的かつ範囲が限定的なため、能動的に定期報告を受ける枠組みをSHAで定めておく必要があります。投資先の継続的なガバナンス体制づくりは、ベトナム子会社のガバナンス設計とも密接に関係します。

先買権・共同売却権・同時売却請求

株主構成の変動局面を規律する条項群も重要です。先買権(ROFR:Right of First Refusal)は、他の株主が持ち分を第三者に売却する際に少数株主が同条件で優先的に買い取れる権利、共同売却権(タグアロング/tag-along)は支配株主が売却する際に少数株主も同条件で一緒に売り抜ける権利です。逆に、支配株主が少数株主に売却を強制できる同時売却請求権(ドラッグアロング/drag-along)も、出口設計の一部として交渉されます。これらは少数株主が「望まない相手と取り残される」事態や「出口を塞がれる」事態を防ぎます。

配当方針・アンチダイリューション・デッドロックと出口

配当方針(dividend policy)を契約で定め、利益の社内留保と株主還元のバランスを明確化します。将来の増資で少数株主の持ち分が希薄化することを防ぐアンチダイリューション(anti-dilution)条項、株主間で意思決定が膠着した場合の解消手続き(デッドロック条項)、そして最終的な出口を保障するプット・オプション(put option:一定の条件下で持ち分を相手方に買い取らせる権利)も、マイノリティ投資家にとって生命線となる条項です。出口戦略全体の選択肢は、ベトナムM&Aの出口・清算の論点で整理しています。

出資比率帯 | 会社法上の権利(企業法2020) | 契約で別途確保すべき権利 |

|---|---|---|

〜5% | 配当受領・総会議決権など基本的株主権 | 情報・報告権、出口(put)の検討 |

5〜25% | 株主提案権・帳簿閲覧権・株主代表訴訟(5%/10%基準) | 取締役指名権、リザーブド・マターズ、ROFR/タグ |

25〜35% | 上記+重要決議(65%)への事実上の拒否権ライン | 拒否権の範囲拡大、情報権、アンチダイリューション |

35〜50% | 強固なブロッキングポジション(加重多数決を阻止) | 取締役指名枠の拡充、配当方針、デッドロック解消 |

50%超 | 通常決議の単独可決(実質的支配) | (マジョリティ側)少数株主の同意事項・ドラッグ設計 |

ベトナム固有の論点——SHAの実効性と少数株主の保護

株主間契約の準拠法と仲裁

契約で精緻に権利を作り込んでも、それがベトナムで実効的に執行できなければ意味がありません。ベトナム企業を対象とするSHAでは、準拠法と紛争解決地の設計が決定的に重要です。実務では、SHA本体の準拠法をシンガポール法など中立的な法とし、紛争解決をシンガポール国際仲裁センター(SIAC)等のオフショア仲裁に付すことで、予見可能性と中立性を高める設計が広く採られます。一方で、取締役指名や定款変更のように会社の組織に関わる事項は、最終的にベトナム法と定款・企業登録(ERC)に反映させなければ第三者に対抗できません。SHAの権利を「契約上の約束」にとどめず、可能な限り定款条項として落とし込み、二段構えで保護することが要諦です。

支配株主による少数株主の抑圧リスク

支配的なオーナーが残る構造では、少数株主の抑圧(minority oppression)——配当を出さずに役員報酬や関連当事者取引で利益を吸い上げる、情報を出さない、増資で持ち分を希薄化させるといった行為——のリスクが現実に存在します。ベトナムの司法救済は時間とコストを要し、立証も容易ではないため、抑圧が起きてから争うのではなく、リザーブド・マターズ・情報権・配当方針・プットオプションを契約段階で組み込み、抑圧そのものを起こさせない予防的設計が最善の防御となります。

DICAによる資本注入と出口の送金

外国投資家による出資金の払込みと、将来の配当・持ち分譲渡対価の回収は、直接投資資本口座(DICA)を通じて行うのが原則です。マイノリティ出資であっても、資本注入の入口と出口の双方でこの送金経路を正しく設計しておかないと、せっかく確保したプットオプションを行使しても対価を国外に回収できないといった事態を招きます。出資のファイナンス構造は、ベトナムM&Aのファイナンス・資金調達構造で扱う論点と一体で検討すべきです。

出口の現実的経路

マイノリティ投資の出口は、過半数株主や創業オーナーへのプットオプション行使、第三者への持ち分譲渡(ROFRやタグアロングの制約下)、段階的買い増しによるマジョリティ化と完全買収、あるいは将来のIPOやトレードセールへの相乗りなど複数あります。重要なのは、入口の出資契約を結ぶ時点で出口の経路と価格決定メカニズム(評価方法・基準時点)を具体的に合意しておくことです。出口条項を後回しにしたマイノリティ投資は、回収不能リスクを抱えたまま塩漬けになりかねません。

まとめ——マイノリティだからこそ契約設計が命

ベトナムでのマイノリティ出資は、外資規制への対応、現地オーナーとの協働、段階的参入という明確な戦略的合理性を持つ選択肢です。企業法2020は、25〜35%超の保有による重要決議への拒否権、株主提案権・帳簿閲覧権・株主代表訴訟といった法定の保護を少数株主に与えますが、それは「最低限の床」にすぎません。

投資家が本当に必要とする拒否権の範囲、取締役指名権、情報・報告権、ROFR/タグ/ドラッグ、配当方針、アンチダイリューション、デッドロック解消、そしてプットオプションによる出口は、いずれも株主間契約で能動的に作り込み、可能な限り定款に反映させ、中立的な準拠法とオフショア仲裁で実効性を担保しなければなりません。マジョリティを取らないからこそ、契約設計の精度がそのまま投資の安全性に直結します。Solara & Coは、出資比率帯ごとの権利設計から、SHAの準拠法・仲裁条項、DICAを通じた資本注入と出口の送金設計、そして将来のマジョリティ化までを一貫してご支援します。ベトナム企業の株式会社制度の基礎は、ベトナム企業法2020の解説もあわせてご参照ください。