アーンアウトはなぜベトナムM&Aで使われるのか

ベトナム企業の買収交渉では、売主と買い手が描く将来像が大きく食い違うことが珍しくありません。オーナー経営者は「来年は売上が倍になる」と確信し、その成長前提を価格に織り込むよう求めます。一方の買い手は、開示資料の信頼性や市場の不確実性を踏まえ、その前提をそのまま価格に反映することをためらいます。このバリュエーション・ギャップ(評価の乖離)を埋める代表的な仕組みが、アーンアウト条項です。

アーンアウトとは、買収対価の一部を固定額として支払い、残りを買収後一定期間の業績達成度に連動させて後払いする取り決めを指します。売主から見れば「自分が掲げた成長が本当なら追加で受け取れる」、買い手から見れば「絵に描いた成長に先払いせず、実現した分だけ払える」という、双方の納得を作る装置です。仕組みそのものの一般的な考え方はアーンアウトとは:M&Aにおける業績連動対価の基礎で整理していますが、本稿はそれをベトナム特有の会計・規制・実務環境に落とし込み、設計と運用の留意点に焦点を当てます。

ベトナムM&Aでアーンアウトが機能する典型的な場面は三つあります。第一に、将来予測が不確実で固定価格に合意できないとき。第二に、オーナー経営者の人的資本や顧客・許認可との関係が事業価値の源泉で、買収後も一定期間とどまってもらいたいとき。第三に、DD(デューデリジェンス)で見えた数字のブレを、価格の一発勝負ではなく時間をかけて検証したいときです。いずれも、価格の決め方そのものに踏み込む論点であり、ベトナムM&Aのバリュエーションの延長線上で設計されます。

アーンアウトの設計パラメータ

アーンアウトは「業績が伸びたら追加で払う」という一文では実務に耐えません。何を・いつまで・どの水準で・どう測るかという複数のパラメータを精緻に組み合わせて、初めて紛争に強い条項になります。

業績指標(メトリクス)の選択

最初の分岐点は、どの業績指標を支払いの引き金にするかです。代表的な候補は、EBITDA(利払い・税引き・償却前利益)、売上高、純利益、そして店舗数・契約件数・主要顧客の継続といった非財務KPIです。それぞれに「売主による操作のされにくさ」「測定の容易さ」「売主がどこまでコントロールできるか」というトレードオフがあり、案件の性質に応じて選びます。詳細は後段の比較表で整理します。

測定期間(アーンアウト期間)

測定期間は通常1〜3年に設定します。期間が短いほど売主は早期に対価を確定でき、買い手も統合を早く進められますが、一時的な数字の押し上げ(売上の前倒し計上など)を誘発しやすくなります。期間が長いほど真の収益力を見極められる反面、買い手の経営判断が縛られ、PMI(買収後統合)との緊張が高まります。多くの中堅案件では、初年度の立ち上がりを除いた2年程度を採るのが落としどころです。

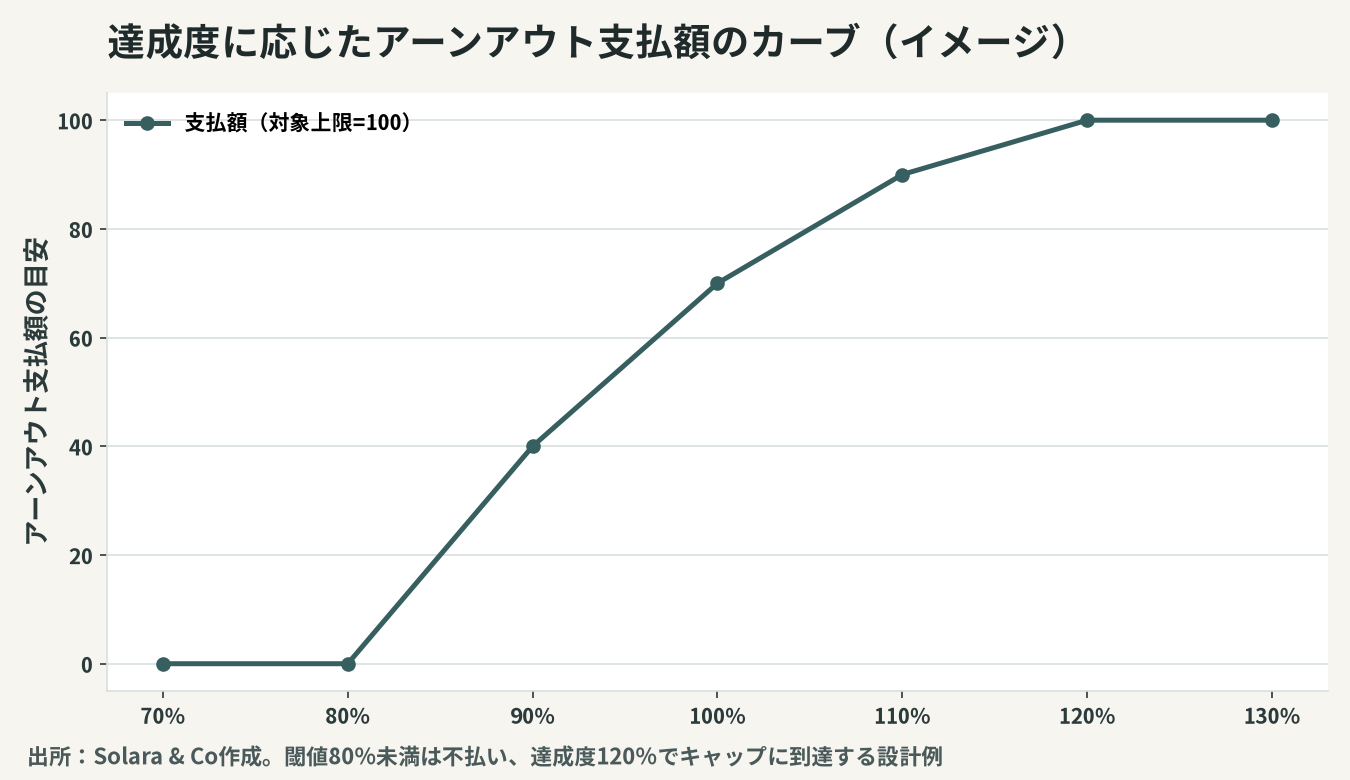

閾値・上限(しきい値・キャップ)と支払比率の傾斜

支払いの設計には、下限となる閾値(スレッショルド/ハードル)と上限となるキャップを置くのが定石です。閾値は「この水準を超えなければ追加支払いは発生しない」というラインで、売主に最低限の達成を促します。キャップは買い手の支払総額を画定し、想定外の好業績による過大な後払いを防ぎます。閾値とキャップの間をどう傾斜させるか——線形に比例させるのか、達成度の高い領域ほど支払比率を高める段階的な設計にするのか——も、売主のインセンティブを左右する重要な変数です。

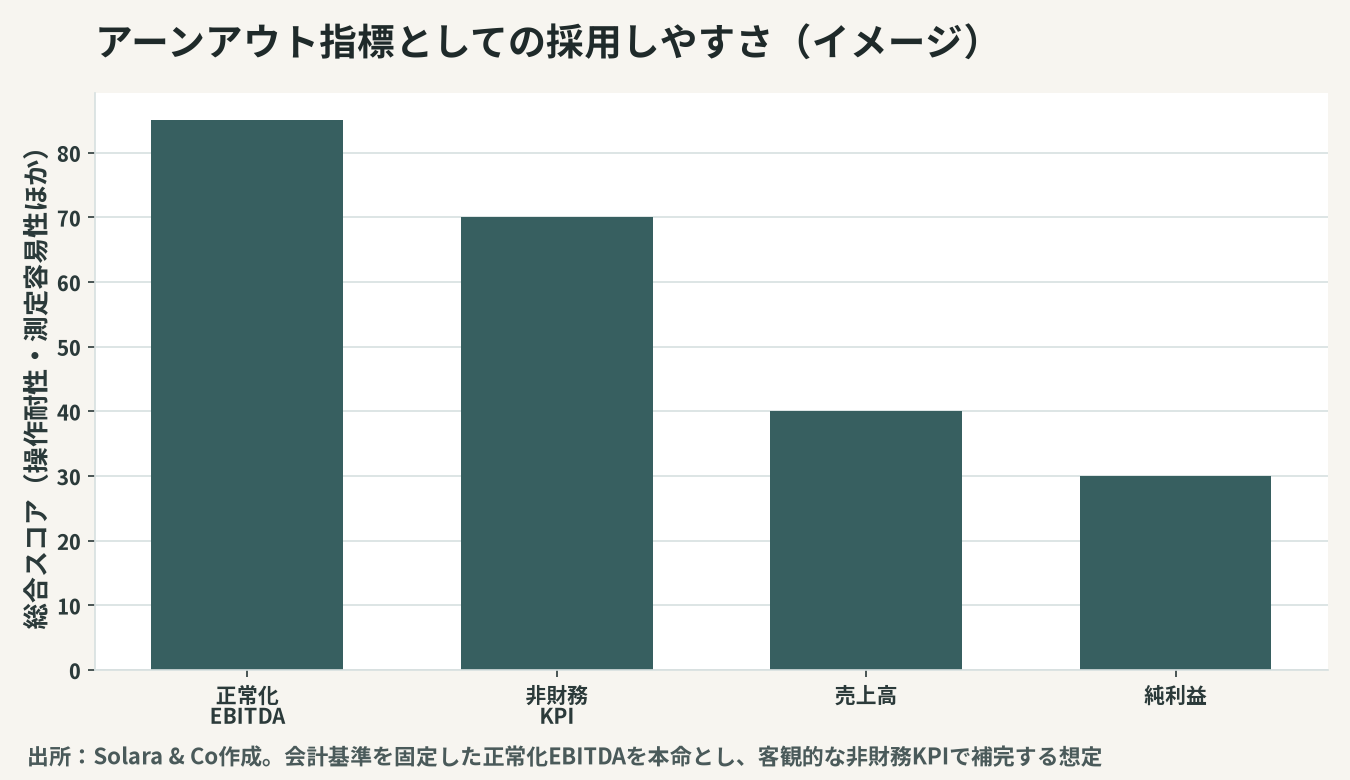

業績指標をどう選ぶか

指標選びは、ベトナムの会計実務の信頼性という固有の制約のなかで判断する必要があります。操作されにくく、かつ事業価値と連動する指標を選ぶのが原則ですが、測定の容易さと売主のコントロール可能性も無視できません。

指標 | 操作されにくさ | 測定容易性 | 売主のコントロール | 推奨度 |

|---|---|---|---|---|

EBITDA | 中(会計方針で変動) | 中 | 高(裁量経費を圧縮可) | ◎(会計基準を固定すれば本命) |

売上高 | 低(前倒し計上が容易) | 高 | 高 | △(単独では危険) |

純利益 | 低(税・特別損益で振れる) | 中 | 中 | △(ベトナムでは不向き) |

非財務KPI | 高(客観指標を選べば堅牢) | 高 | 中 | ○(補完指標として有効) |

EBITDAは事業の本源的な稼ぐ力を映すため本命となりやすい指標ですが、減価償却方針や費用の資本化、関連当事者取引の付け替えなどで操作される余地があり、後述する会計基準の固定とセットでなければ機能しません。売上高は測定が容易で売主のコントロールも効きますが、出荷の前倒しや押し込み販売で水増しされやすく、単独指標にするのは危険です。純利益はベトナムでは税務上の調整や一時損益で大きく振れ、アーンアウトの基準には不向きです。契約継続率や主要顧客の維持といった非財務KPIは、客観的に観測できるものを選べば操作されにくく、財務指標を補完する設計が有効です。

会計基準を固定する — ベトナム特有の最重要論点

ベトナムでアーンアウトを設計するうえで、日本やほかの先進国の案件と最も性格が異なるのが会計の信頼性の問題です。ここを軽視すると、せっかくの精緻な条項が「どの数字で測るのか」をめぐる泥沼の紛争に化けます。

VAS会計の不透明さと帳簿二重化リスク

ベトナムの会計基準(VAS:Vietnamese Accounting Standards)は国際会計基準(IFRS)と完全には整合せず、収益認識・減損・引当の運用に独自の慣行が残ります。さらに中小のオーナー企業では、税務申告用と内部管理用で帳簿が事実上二重化していたり、現金商売の一部が簿外に置かれていたりするケースが現実に存在します。アーンアウトの基準となるEBITDAを「VASベースの公表決算」のまま採用すると、買収後に会計方針を是正した瞬間に数字が動き、売主が「買い手が恣意的に利益を圧縮した」と主張する余地を残します。会計の実態把握はベトナムM&Aの財務デューデリジェンスの段階で踏み込んでおくべき論点です。

正常化と会計方針のロック

対策は二段構えです。第一に、DDで把握した正常化調整(オーナー個人費用の除外、関連当事者取引の市場価格への引き直し、一時的損益の除去など)を反映した正常化EBITDAを基準として定義すること。第二に、アーンアウト期間中に適用する会計方針を契約時点の方針に固定(ロック)し、買い手のグループ統一基準への変更が支払額に影響しないよう中立化することです。具体的には、減価償却方法・耐用年数、引当方針、収益認識基準、配賦される本社費やマネジメントフィーの扱いを、計算定義書(カリキュレーション・スケジュール)として契約に添付します。この定義の精度が、後の紛争発生率をそのまま決めます。

測定期間中の経営コントロールと保護条項

アーンアウトは、買収後の事業運営の主導権をめぐる綱引きでもあります。クロージング後、事業を動かすのは買い手ですが、支払額は売主の取り分に直結します。両者の利害をどう調整するかを契約で先に決めておく必要があります。

売主の経営自由度

業績連動の対価を約束する以上、売主は「自分が達成できる環境」を求めます。アーンアウト期間中はキーパーソンである旧オーナーに事業運営の一定の裁量を残し、急激な方針変更を避けるのが一般的です。ただし裁量を広く残しすぎると、売主が短期の数字づくりに走り、長期的な企業価値を毀損しかねません。

運営方針の縛り(プロテクティブ・カベナンツ)

そこで、双方を縛る保護条項(プロテクティブ・カベナンツ)を置きます。買い手側には「アーンアウト期間中に事業を不当に縮小しない」「主要顧客や事業ラインを恣意的に移管しない」「合理的努力をもって事業を運営する」といった誠実運営義務を課します。売主側には「価格・与信条件を無理に緩めて売上を前倒ししない」「設備投資や研究開発を不当に削減しない」といった健全性維持義務を課します。これらは交渉の力学そのものであり、基本合意(LOI)と交渉の段階から論点を先出しし、ベトナムM&AのSPA(株式譲渡契約)に具体的な義務として落とし込みます。

ベトナム固有の実務上の落とし穴

設計が整っていても、ベトナム特有の実務環境がアーンアウトの運用を難しくします。以下の三点は、案件の入口で必ず想定しておくべきリスクです。

KPI検証の難しさ(監査証跡の弱さ)

アーンアウトは「測れること」が大前提ですが、ベトナムの中小企業では監査証跡(オーディット・トレイル)が弱く、KPIの裏付けとなる一次資料が散逸していることがあります。販売管理システムが未整備で、出荷・請求・入金の突合が手作業に依存している現場も少なくありません。対策として、クロージング後すみやかに会計・販売記録の様式を統一し、独立監査人によるアーンアウト計算書の検証手続きを契約に組み込むことが有効です。

オーナー離脱リスク

事業価値がオーナー個人の人脈・信用に強く依存している場合、アーンアウトでつなぎ留めたつもりでも、対価確定後の離脱や、期間中のモチベーション低下で事業が傾くリスクがあります。キーパーソンのリテンション(引き留め)と権限移譲の設計は、アーンアウトと一体で考える必要があり、ベトナムM&A後のPMIと人材リスクで扱う論点と密接に絡みます。

後払い対価の送金(DICA)

見落とされがちなのが、確定したアーンアウト対価を国外の売主、あるいは外国投資家としての買い手の資本取引としてどう送金するかという為替・資本規制の論点です。外国投資家が関わる出資・対価の決済は、原則として直接投資資本口座(DICA)を通じて行う必要があり、後払い対価の支払いも当初の取引ストラクチャーと整合させておかなければ、送金段階で滞ります。クロージング時点で「2年後の追加支払いをどの口座から・どう送るか」まで設計しておくことが、ディール全体を一本の線でつなぐベトナムM&Aの全体プロセスの発想に通じます。

紛争解決メカニズムと契約への落とし込み

アーンアウトは、その構造上、支払時期に売主・買い手の利害が正面から対立します。だからこそ、紛争が起きる前提で解決メカニズムを設計しておくことが、条項の実効性を担保します。

算定方法の事前合意と専門家裁定

最大の予防策は、計算定義の精緻化です。基準指標の定義、調整項目、対象期間、計算のタイミングと手続きを計算定義書として固め、争いの余地を物理的に減らします。そのうえで、計算結果に売主・買い手の見解が割れた場合に備え、独立した会計専門家(インデペンデント・エキスパート)の裁定に付し、その判断を最終とする手続きを定めておきます。これにより、些末な数字の食い違いが訴訟に発展するのを防げます。

仲裁・準拠法とエンフォースメント

最終的な紛争解決手段としては、ベトナムの裁判所よりも国際仲裁(ベトナム国際仲裁センター VIAC や シンガポール SIAC など)を選ぶ案件が多く、準拠法・仲裁地・言語をSPAで明確に定めます。仲裁判断の執行可能性(エンフォースメント)まで見据え、エスクロー(一部代金の留保)やDICAを通じた支払いフローと整合させておくことが、絵に描いた条項を現実の回収につなげる鍵となります。

アーンアウトとPMIの緊張関係

最後に強調しておきたいのは、アーンアウトがPMIと本質的に緊張関係にあるという点です。買い手はクロージング後すぐにシステム統合・調達統合・ブランド統一といったシナジー施策を進めたい一方、それらは往々にして対象会社単体の短期業績を一時的に押し下げ、売主のアーンアウト達成を阻害します。統合を急げば売主と揉め、売主に配慮して統合を遅らせればシナジー実現が後ろ倒しになる——このジレンマを、アーンアウト指標の選び方(統合の影響を受けにくい指標を選ぶ)や、統合施策に伴う一時費用を計算から除外する調整条項によって、設計段階で緩和しておくことが実務の勘所です。

Solara & Coの一貫支援 — 設計から検証・送金・統合まで

ベトナムM&Aのアーンアウトは、会計の信頼性、規制(送金・資本口座)、人材、そしてPMIという複数の論点が交差する高度な設計領域です。指標と期間と閾値を決めるだけでなく、VASの実態を踏まえた会計基準の固定、KPIを検証できる体制の構築、後払い対価の送金フロー、そして統合との両立までを一体で詰めて初めて、アーンアウトは「価格の橋渡し」として機能します。

Solara & Coは、日越双方に拠点とネットワークを持ち、財務DDによる正常化の見極めから、アーンアウト条項の設計、SPAへの落とし込み、クロージングと送金の実務、PMIまでを一貫して支援します。バリュエーション・ギャップを前にして交渉が膠着している、あるいはオーナー経営者の残留を前提に価格を組みたい——そうした局面でこそ、設計の巧拙が結果を分けます。まずは案件の論点を一緒に整理する一歩から、ご相談ください。