案件ソーシングは「買える会社探し」ではなく「線」の起点である

ベトナム企業の買収を検討する日本企業から最初に寄せられる質問は、ほぼ例外なく「良い案件はどこにあるのか」です。しかし、案件ソーシング(ディールソーシング)を「買える会社をリストアップする作業」と捉えてしまうと、その後のデューデリジェンス(DD)や交渉で判断軸を失います。ソーシングは、買収目的・選別基準・初期リスク評価という一連の設計が始まる「線」の起点であり、ここでの仮説の精度が案件全体の成否を左右するからです。

ベトナムのM&Aソーシングが日本国内と決定的に異なるのは、対象がオーナー支配色の強い中堅・中小企業(SME)や家族経営企業に集中し、信頼できる企業データベースが乏しく、財務情報も断片的だという点にあります。良い案件は公開市場に出てこず、現地の人的ネットワークと地道な接触からしか生まれません。本稿では、ディールラショナーレの言語化から、ソーシングチャネルの選択、ロングリスト・ショートリストの設計、匿名ティーザーとNDA、初期接触・マネジメントインタビュー、そして本格DD前の早期信用調査までを、ベトナム特有の実務目線で解説します。ソーシングからクロージングまでの全体像はベトナムM&Aの全体プロセスで俯瞰しています。

出発点:なぜ買うのか(ディールラショナーレ)

買収目的を一文で言語化する

「良い案件があれば検討したい」という姿勢のままソーシングを始めると、持ち込まれた案件を断る基準がなく、時間と労力が拡散します。市場参入の加速か、製造拠点の獲得か、販売網・顧客基盤の取得か、許認可(ライセンス)の獲得か——買収目的(ディールラショナーレ)を一文で言語化することが、ソーシングの最初の作業です。この一文が、後のロングリスト基準、バリュエーションの前提、そしてPMI(買収後統合)の評価軸にまで一貫して効いてきます。

目的が選別基準とチャネルを決める

買収目的が定まれば、おのずと探すべき業種・規模・地域・許認可の有無が決まり、どのソーシングチャネルを使うべきかも見えてきます。たとえば「ハノイ近郊で輸出向け製造機能を持つ企業」が目的なら、北部の工業団地ネットワークや業界仲介に当たるべきで、闇雲に全国の案件情報を集めても意味がありません。目的の解像度が低いまま動くと、案件の「数」は集まっても「質」が伴わないという典型的な失敗に陥ります。

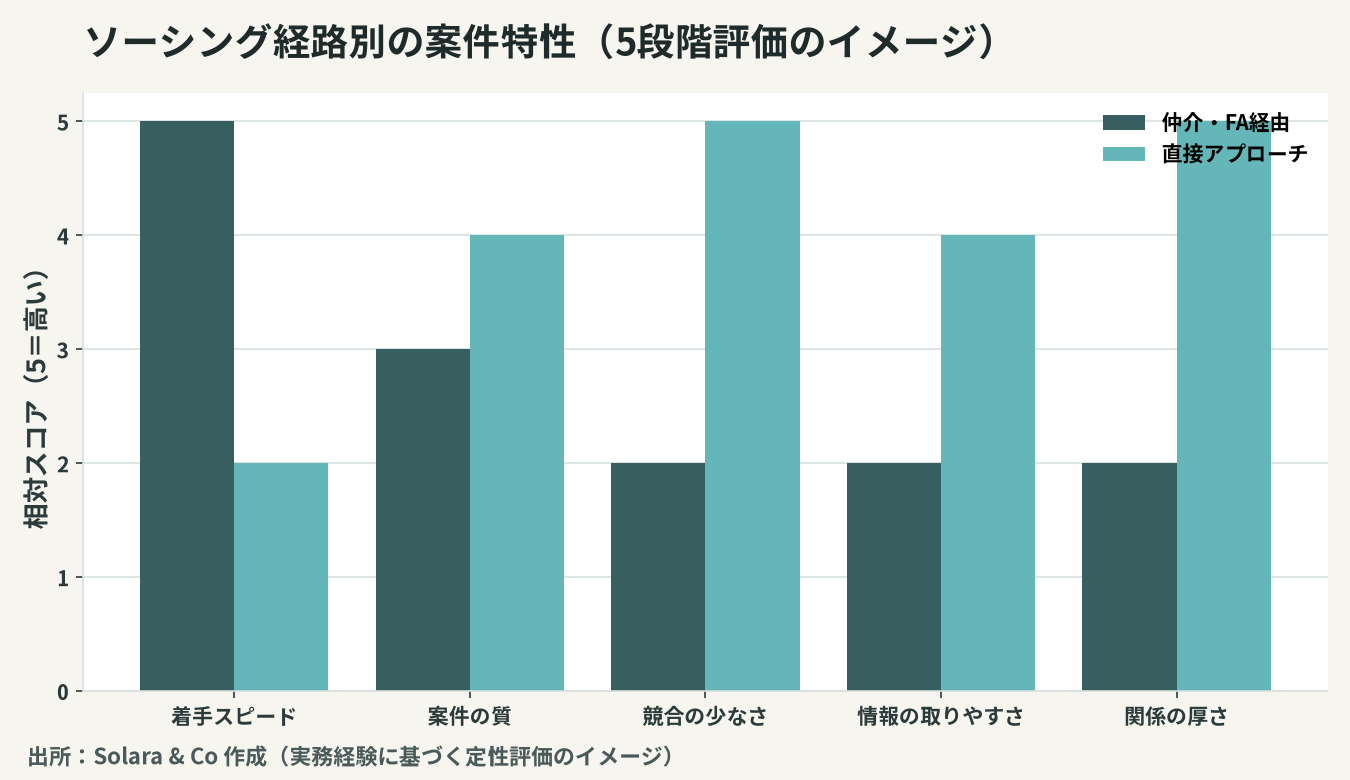

ソーシングの2つの経路:仲介経由と直接アプローチ

仲介・FA経由の持ち込み案件

ベトナムでの案件発掘には、大きく分けて2つの経路があります。1つは、FA(ファイナンシャル・アドバイザー)や仲介会社、会計事務所、銀行などを通じて持ち込まれる案件です。着手が速く、売り手が売却意思を固めている点が利点ですが、複数の買い手が競合しやすく、売り急ぎや情報の偏り(売り手に都合の良い情報のみ開示)に注意が必要です。仲介手数料も発生します。

買い手主導の直接アプローチ(プロプライエタリ・ソーシング)

もう1つは、買い手側が業種を絞り込み、対象候補に直接接触する直接アプローチ(プロプライエタリ・ソーシング)です。ベトナムではこの直接アプローチの重要性が日本以上に高い。優良なオーナー企業ほど「売りに出ていない」状態にあり、現地ネットワークを通じた紹介と関係構築からしか接点が生まれないからです。時間はかかりますが、競合の少ない優良案件に出会える可能性が高く、売り手との信頼関係も築きやすくなります。

どちらを主軸にするか

実務では、両経路を併走させるのが定石です。仲介経由で市場感をつかみつつ、本命の業種では直接アプローチで質の高い候補を掘り起こす——この二段構えが、案件の「数」と「質」を両立させます。両者の特性は以下のように整理できます。

観点 | 仲介・FA経由案件 | 直接アプローチ案件 |

|---|---|---|

着手スピード | 速い(売却意思が明確) | 遅い(関係構築から) |

案件の質 | ばらつきが大きい | 高くなりやすい |

競合の有無 | 競合が多い(入札的) | 競合が少ない |

コスト | 仲介手数料が発生 | 探索・人件費が中心 |

情報の偏り | 売り手寄りになりがち | 一次情報を取りやすい |

売り手との関係 | 仲介を介し希薄 | 直接構築でき厚い |

ベトナム特有のソーシング環境を理解する

信頼できるデータベースが乏しい

ベトナムには、上場企業を除けば網羅的で信頼できる企業財務データベースが存在しません。企業登録情報(ERC)から基本情報は取れても、実態の収益力や債務状況は外から見えません。日本のように帝国データバンク的な信用情報を起点にロングリストを組む発想は通用せず、現地の業界知識と人的ネットワークが情報源の中核になります。

オーナー・家族経営という構造

対象の多くはオーナーや創業家が支配する企業で、意思決定はオーナー個人に集中します。売却の動機も、後継者不在、事業承継、資金需要、パートナーとの不和など個人的事情に根ざすことが多い。したがってソーシングは「会社を探す」と同時に「オーナーという人物を理解する」作業でもあります。合弁を通じた段階的な関与を視野に入れる場合は、ベトナム合弁(JV)のパートナー選定の観点も初期段階から重なってきます。

言語・関係性・期待値ギャップ

商談はベトナム語で進み、契約文化や交渉作法も日本と異なります。とりわけ初対面で価格の話を急ぐと警戒されやすく、関係(リレーション)を築いてから本題に入るのが定石です。また、オーナーの希望価格が市場相場と大きく乖離する「期待値ギャップ」は頻発します。早い段階で大まかな価格目線をすり合わせておかないと、DDまで進んでから破談になります。評価の考え方はベトナムM&Aのバリュエーションで詳述しています。

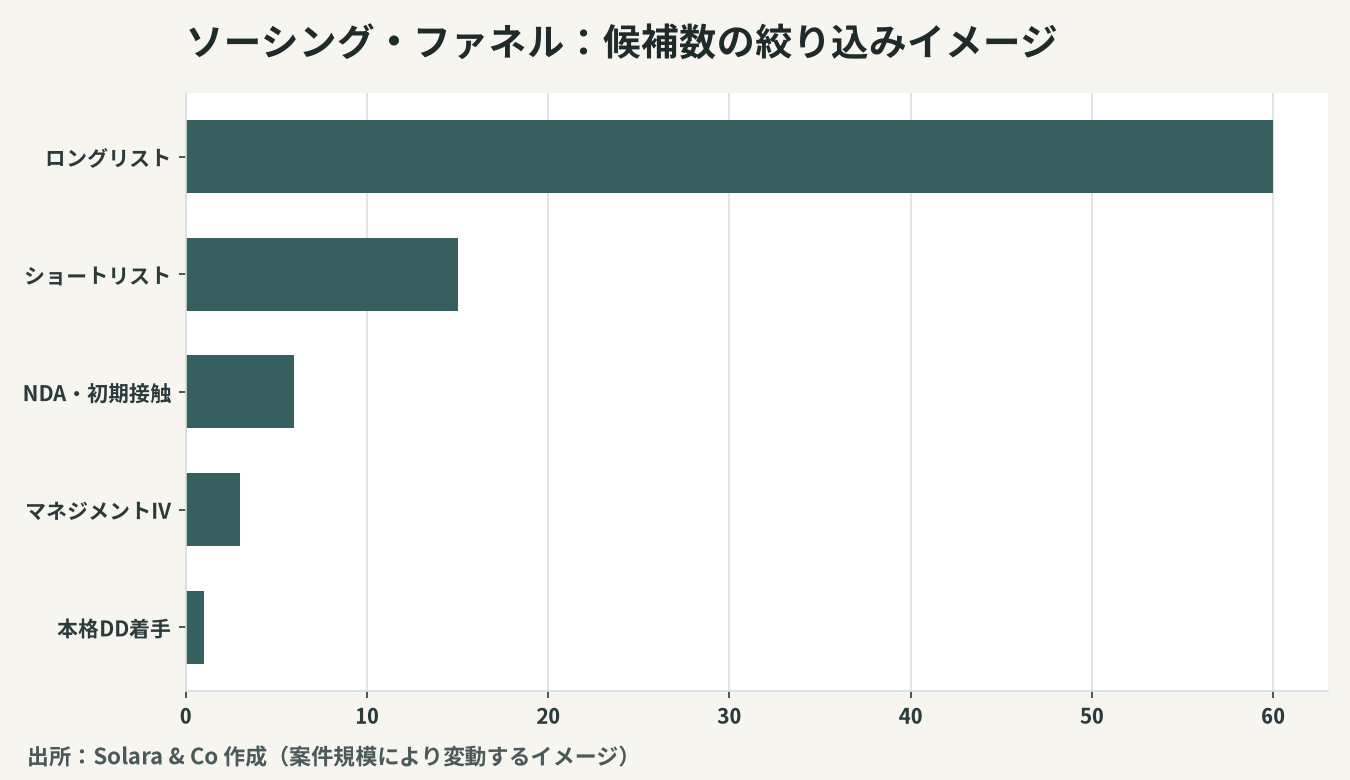

ロングリストからショートリストへ

ロングリストの組成

買収目的に沿って、業種・規模(売上・従業員)・地域・許認可の有無・輸出比率といった客観基準で候補を幅広く洗い出し、ロングリストを組みます。ベトナムではここで業界団体、現地パートナー、既存取引先、工業団地の運営主体など複数の情報源を束ねることが、データベース不足を補う鍵になります。

ショートリストへの絞り込み

ロングリストを、戦略適合性(買収目的との合致度)と実現可能性(売却可能性・規模・アクセス可否)の二軸で評価し、数社のショートリストへ絞り込みます。この段階で重要なのは、接触する前に対象候補の簡易な信用調査・レッドフラグチェックを先回りで回しておくことです。後で重大な赤信号(巨額の簿外債務、係争、税務リスク)が見つかって振り出しに戻る事態を避けられます。なぜ入口で信用調査を行うべきかはベトナムM&A:なぜ信用調査を先に行うべきかで詳しく扱っています。

「数」ではなく「線につながる質」で絞る

ファネルの上流で候補を多く集めることに満足してはいけません。重要なのは、ショートリストの各社が買収目的という「線」に乗っているか、そしてDD・交渉・PMIまで設計可能かという視点です。質の伴わない候補をいくら並べても、後工程の負荷を増やすだけです。

匿名ティーザー・NDA・初期接触

匿名ティーザーで関心を測る

直接アプローチでは、対象を特定しない匿名ティーザー(ノンネーム概要)や、買い手側の関心を示す簡潔なレターを用いて、まず売却意思の有無と温度感を測ります。ベトナムのオーナー企業は秘密保持に敏感で、従業員や取引先に売却検討が漏れることを強く嫌います。接触の初手から守秘への配慮を示すことが、信頼の入り口になります。

NDAと限定的な情報開示

売り手が前向きなら、秘密保持契約(NDA)を締結し、限定的な情報開示に進みます。NDAは情報漏えい防止だけでなく、開示情報の利用目的・期間・返還義務を定める実務上の起点です。ベトナム企業はオーナー支配色が強く、初期段階では断片的な情報しか出てこないことも多いため、何を・いつまでに開示してもらうかを書面で握ることが重要です。

初期接触からLOI/MOUへ

初期検討を経て関心が固まれば、買収意向・概算価格レンジ・独占交渉権・スケジュールを定めた基本合意書(LOI/MOU)へと進みます。この段階の価格はあくまで概算で、法的拘束力は限定的とするのが通常です。初期接触からLOIまでの進め方はベトナムM&Aの交渉とLOIで具体的に解説しています。

マネジメントインタビューと早期リスク評価

マネジメントインタビューで「実像」を掴む

書面情報が乏しいベトナムでは、オーナー・経営陣との対話(マネジメントインタビュー)が、事業の実像をつかむ最重要の情報源になります。事業モデル、主要顧客との関係、許認可の維持状況、キーパーソンの去就、そして売却動機の本音——これらは資料ではなく対話からしか引き出せません。通訳を介す場合でも、ニュアンスを正確に読み取れる現地知見が欠かせません。

本格DD前の早期信用調査・レッドフラグチェック

本格的なDDは時間と費用がかかるため、その前に対象会社の素性を確認する早期の信用調査・レッドフラグチェックを挟むのが賢明です。公的記録の照会、係争・滞納の有無、関連当事者取引、オーナー個人の信用——こうした初期スクリーニングで重大リスクを早期に検知すれば、無駄な深掘りDDを避けられます。買収先に潜む信用リスクの見方はベトナム企業買収の信用リスクで詳述しています。早期検知できたレッドフラグは、撤退判断だけでなく、価格交渉やストラクチャー設計の材料にもなります。

ソーシング段階の発見をDDへ引き継ぐ

ソーシングとマネジメントインタビューで得た仮説と懸念点は、そのまま本格DDの調査項目(スコープ)に翻訳されます。ここで「線」が一本につながっているかが問われます。入口で描いた仮説を検証し、発見を価格・条件・ストラクチャーへ落とし込む——この連続性こそが、ベトナムM&Aを成功に導く設計思想です。

Solara & Coの一貫支援 — 入口の設計から案件を「線」にする

ベトナムM&Aの成否は、案件ソーシングという入口をどれだけ戦略的に設計できるかにかかっています。買収目的を一文で言語化し、仲介経由と直接アプローチを併走させ、データベースの乏しいベトナムで現地ネットワークから質の高い候補を掘り起こし、接触前に信用リスクを先回りで評価する——この入口の精度が、後のDD・交渉・クロージング・PMIすべての効率と成否を決めます。

Solara & Coは、日越双方に拠点と人的ネットワークを持ち、ディールラショナーレの整理から、直接アプローチによる案件発掘、匿名ティーザー・NDA・初期接触、マネジメントインタビュー、そして本格DD前の早期信用調査までを一貫して支援します。ソーシングを単発の「案件探し」で終わらせず、クロージングとPMIまでを見通した一本の「線」として設計すること——それが、情報が断片的でオーナー支配色の強いベトナム市場でM&Aを成功させる鍵です。まずは「何のために、どの会社を買うのか」を一緒に整理する一歩から、ご支援します。