買収ファイナンスは「資金繰り」ではなく「ストラクチャー」の問題

ベトナム企業の買収を検討する日本企業から最初に寄せられる質問は、しばしば「いくら必要か」という金額の話です。しかし買収ファイナンスの本質は、必要額をどう用立てるかという資金繰りの問題ではありません。親会社の出資(エクイティ)で入れるのか、親子ローンや海外借入(デット)で入れるのか、その配分をどう設計するのか——この一点が、買収後の税負担、配当・利息の送金可能性、そして将来のexit(売却・撤退)時の資本回収のしやすさまでを丸ごと規定します。

ベトナムの買収ファイナンスが日本国内のそれと決定的に異なるのは、外国投資家の資金移動が口座と登録の制度に強く縛られている点にあります。出資金は直接投資資本口座(DICA)を通さなければ払い込めず、海外からの借入は一定の場合にベトナム国家銀行(SBV)への外国借入登録を要し、関連者間ローンの金利は移転価格税制の目線で否認されうる。資金調達手段の選択を「コストの安い順」で決めると、後になって送金が詰まり、損金算入が認められず、exitで資金を回収できないという事態に直面します。

本稿では、ベトナムM&Aの買収ファイナンスを、エクイティ・デット・ハイブリッドの三類型に整理し、ベトナム固有の口座・登録インフラ、過少資本と利息損金算入の制約、買収ビークルの選択、そして送金とexitを見据えた設計の要点を、実務目線で解説します。案件全体の流れの中での位置づけは、ベトナムM&Aの全体プロセスもあわせてご覧ください。

資金調達の三類型:エクイティ・デット・ハイブリッド

買収対価と買収後の運転資金・設備投資をまかなう原資は、大きく三つに分かれます。それぞれ規制・税務・送金の性質がまったく異なるため、最初に類型ごとの性格を押さえることが設計の出発点になります。

エクイティ:親会社出資(資本金・払込資本)

最もシンプルなのが、日本の親会社が現地法人の資本金(charter capital)として出資する方法です。返済義務がなく、過少資本や利息損金算入の制約も受けません。一方で、いったん資本として払い込んだ資金は、減資や清算・株式譲渡といった限られた手続きでしか回収できず、機動的に引き揚げにくいという拘束性があります。出資額は投資登録証明書(IRC)と企業登録証明書(ERC)に記載され、変更には当局手続きを要します。

デット:親子ローン・海外借入

親会社が現地子会社へ貸し付ける親子ローン(shareholder loan)や、第三者金融機関からの海外借入は、返済・利息送金を通じて資金を機動的に動かせるのが利点です。支払利息は原則として損金になり、配当に先立って回収できます。ただしベトナムでは、海外からの借入は満期構成によりSBVへの外国借入登録が必要となり、関連者間ローンの金利は移転価格の独立企業間価格の検証対象となります。さらに後述する利息損金算入の上限がかかるため、「借入を厚くすれば節税できる」という単純な構図は成り立ちません。

ハイブリッド:エクイティとデットの組み合わせ

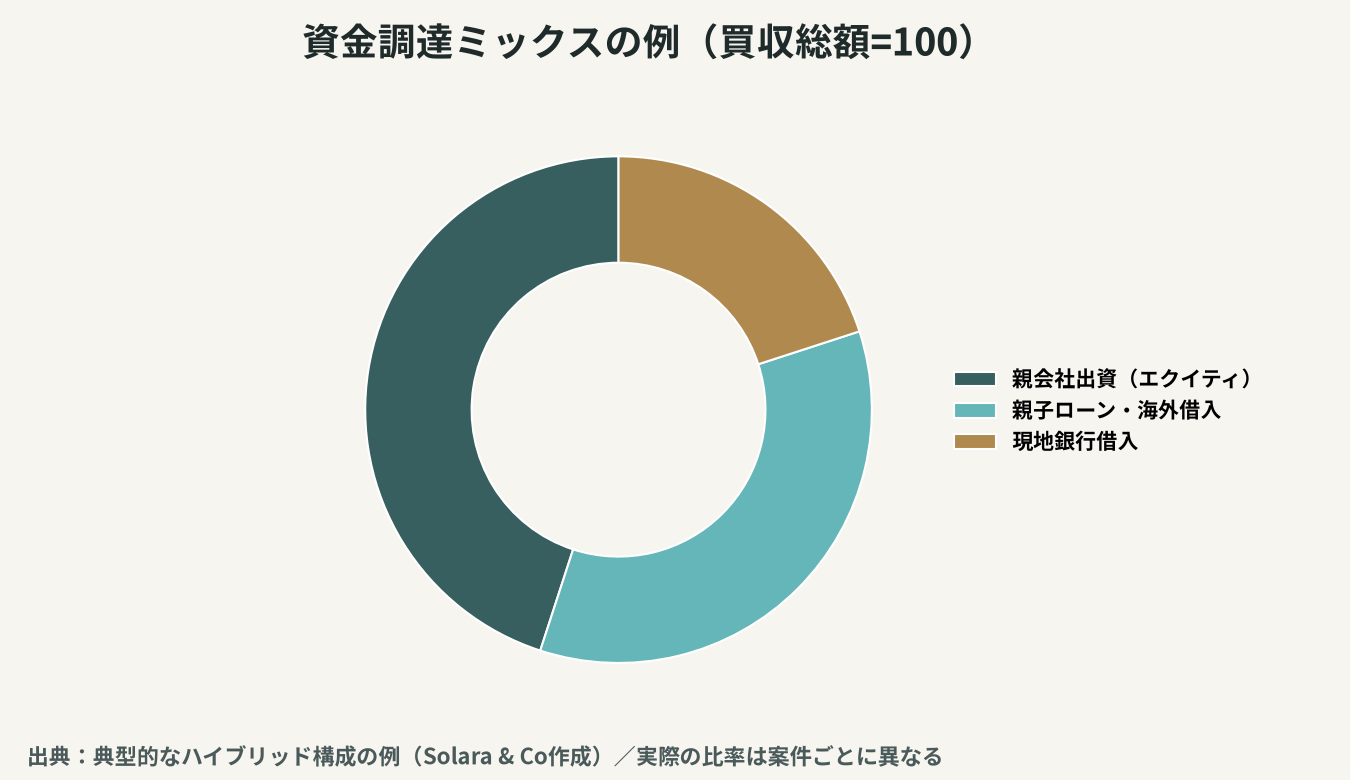

実務では、買収対価の一部を資本で、一部を親子ローンや現地銀行借入でまかなうハイブリッド構成が一般的です。最低限の資本で器を作り、変動資金を借入で調整することで、送金の柔軟性と税効率のバランスを取ります。下図は、買収総額に対する資金調達ミックスの典型例です。

エクイティを土台に、親子ローン・現地銀行借入を重ねる構成が一般的ですが、最適な比率は対象会社の収益力(EBITDA)、必要設備投資、そして送金・損金算入の制約から逆算して決めるべきものです。

ベトナム固有の口座・登録インフラ

ベトナムでは、外国投資家の資金がどの口座を通り、どこへ登録されるかが、エクイティ・デットの選択と不可分に結びついています。ここを理解しないまま資金を動かすと、払い込みや送金が物理的に実行できません。

直接投資資本口座(DICA)とエクイティ注入

外国直接投資(FDI)企業の資本金の払い込みと、配当・減資・株式譲渡対価の送金は、原則として直接投資資本口座(DICA:Direct Investment Capital Account)を通じて行います。親会社からの出資はこのDICAに着金させ、そこから事業用口座へ振り替えるのが基本動線です。M&Aで既存FDI企業の株式を取得する場合も、対価の決済はDICAを介します。

ローン口座と中長期借入の管理

海外からの借入を受け入れる場合、その元本・利息の受払いも資本系の口座(中長期借入であればDICA、短期借入は別途の借入口座)を通じて管理します。エクイティの注入とデットの受払いを口座レベルで明確に区分しておくことが、後の送金審査・監査をスムーズにします。間接投資(株式の純投資など経営参加を伴わない取得)の場合は、別建ての間接投資資本口座(IICA)が用いられ、直接投資とは口座系統が異なる点にも注意が必要です。

海外借入のSBV登録(外国借入登録)

非居住者(親会社や海外金融機関)からの借入のうち、返済期間が1年を超える中長期の外国借入は、SBVへの登録が必須です。1年以内の短期借入は原則登録不要ですが、借換えで実質的に1年を超える場合などは登録対象になります。登録では借入契約・金利・返済スケジュール・資金使途が審査され、登録された範囲でしか元利の送金ができません。この登録を怠ると、利息はおろか元本の海外送金すら実行できなくなるため、親子ローンを組む際の最重要手続きです。外資規制全般の枠組みは、ベトナムの外国投資規制で整理しています。

資金調達手段の比較

主要な資金調達手段を、調達コスト感・規制/登録・メリット・留意点の観点で対比すると、選択の勘所が見えてきます。

手段 | 調達コスト感 | 規制・登録 | メリット | 留意点 |

|---|---|---|---|---|

親会社出資(エクイティ) | 配当原資が必要・実質高め | IRC/ERCへの資本登録、DICA経由で払込 | 返済義務なし・過少資本や利息上限の対象外 | 回収が硬直的(減資・清算・譲渡に限定) |

親子ローン(海外借入) | 金利は移転価格の検証対象 | 中長期はSBV外国借入登録が必須 | 利息損金・配当に先行して回収可能 | 利息損金算入の上限・登録範囲でしか送金不可 |

現地銀行借入 | VND金利は相対的に高水準 | SBV登録は不要(国内借入) | 為替リスクを抑制・現地で完結 | 担保・保証を要求されやすい・与信枠の制約 |

ハイブリッド | 構成次第で最適化可能 | エクイティ+デット双方の手続き | 送金柔軟性と税効率の両立 | 設計が複雑・全体での整合確認が必要 |

調達コストは表面金利だけでなく、送金可能性・損金算入の可否・為替リスクまで含めた「実効コスト」で比較すべきです。VND建ての現地銀行借入は為替リスクを避けられる一方で金利が高く、外貨建ての親子ローンは金利が低くても為替変動と登録制約を抱えます。

過少資本と利息損金算入の壁

「借入を厚くして利息で節税する」という発想は、ベトナムでは強い制約を受けます。中核にあるのが、移転価格税制(Decree 132)に基づく利息損金算入の上限です。

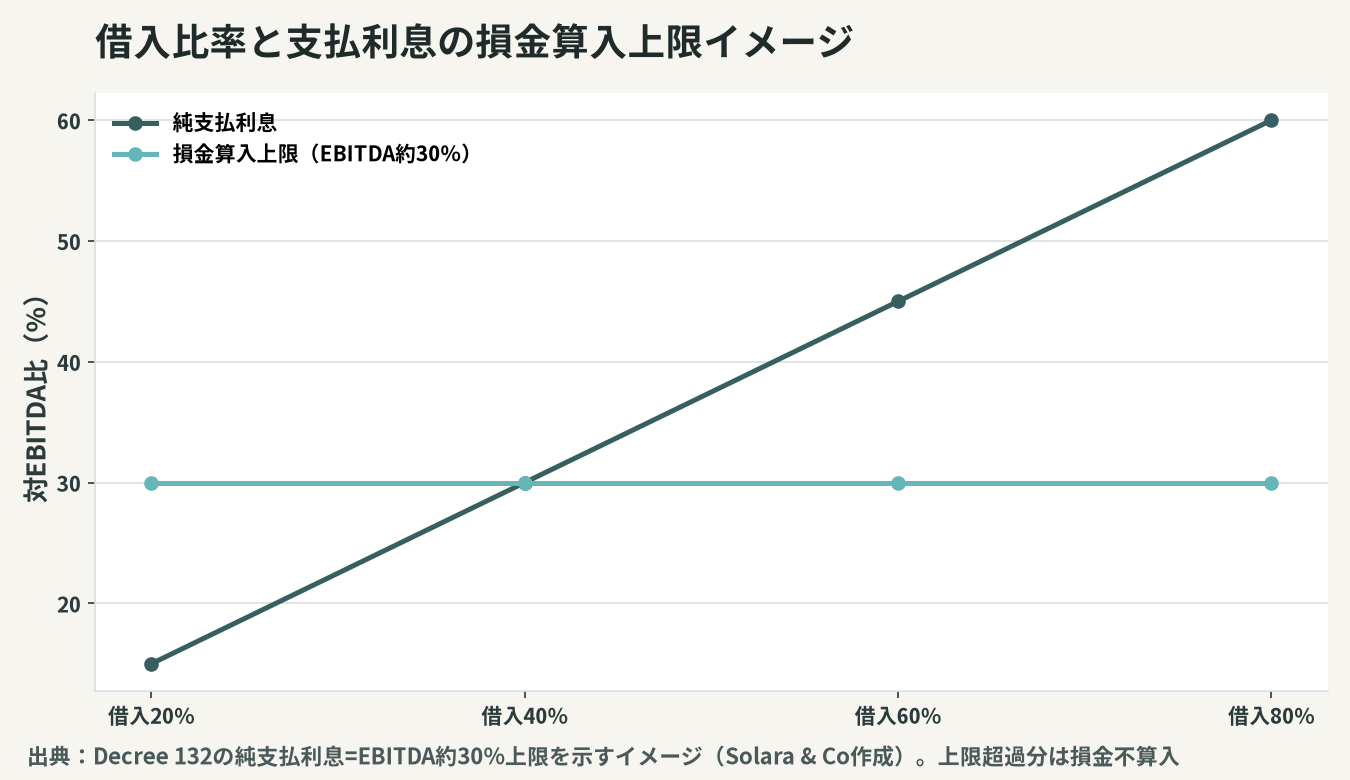

30% EBITDA 利息上限(Decree 132)

関連者取引を有する企業については、純支払利息(支払利息から受取利息を控除した額)が、EBITDAの概ね30%を超える部分は損金不算入となります。これは親子ローンを通じた過度なデット注入による利益移転を防ぐためのルールで、関連者からの借入が大きいほど上限に抵触しやすくなります。超過分は一定年数の繰越が認められる場合がありますが、当年度の節税効果は失われます。下図は、借入比率を高めたときに支払利息が損金算入の上限を突き抜けていくイメージです。

借入比率を上げるほど支払利息は増えますが、EBITDAの約30%を超えた部分は損金にならず、節税メリットが頭打ちになります。最適なデット比率は、この上限の手前にあるというのが設計の勘所です。

移転価格と関連者間ローンの金利水準

親子ローンの金利は、独立企業間で成立する水準(独立企業間価格)でなければなりません。金利が高すぎれば超過利息が否認され、低すぎれば貸し手側で課税問題が生じます。借入契約・金利の根拠・資金使途を文書化し、移転価格文書(ローカルファイル等)で説明できるようにしておく必要があります。詳細はベトナムの移転価格税制で解説しています。利息や配当のクロスボーダー送金にかかる源泉税まで含めた最適化は、ベトナムM&Aのクロスボーダー税務ストラクチャーで扱います。

買収ビークルの選択:オフショア持株会社かオンショアSPVか

「誰が買うのか」という買収ビークルの選択も、ファイナンスと一体で設計します。器の選び方が、資金注入の経路とexitの容易さを左右するからです。

オフショア持株会社(中間持株会社)

シンガポールなど第三国に中間持株会社を置き、そこを通じてベトナム子会社を保有する構成です。将来のexitで、ベトナム法人の株式ではなく中間持株会社の株式を売却できるため、ベトナム国内での株式譲渡手続き(ERC変更・当局審査)を回避しやすく、租税条約の活用余地も広がります。一方で、実体(substance)を伴わない持株会社は条約特典を否認されるリスクがあり、設立・維持コストもかかります。

オンショアSPV/現地LLC

ベトナム国内に買収目的会社(SPV)を設立して買収・合併する、あるいは親会社が直接現地法人を保有する構成です。シンプルで透明性が高い反面、exit時にはベトナム国内での株式譲渡となり、譲渡益課税と当局手続きが直接かかります。器の法形態(一人社員LLCか株式会社か)の選択は、その後の増資・社債発行といった資金調達余地にも影響します。

送金とexitを見据えた設計

買収ファイナンスの良し悪しは、入口(資金注入)ではなく出口(資金回収)で評価されます。配当・利息・元本・譲渡対価という四つの還流経路を、設計段階から見通しておくことが重要です。

配当・利息の送金

配当の海外送金は、現地での法人税納付・欠損填補後の分配可能利益を原資とし、DICAを通じて行います。利息送金は前述のSBV登録の範囲内で実行され、いずれも非居住者への支払いには源泉税の検討が必要です。デット中心の構成は利息という形で配当に先行して資金を回収できる点で、エクイティ中心より機動的です。

exit時の資本回収

株式譲渡によるexitでは、譲渡益に対する課税と、対価のDICA経由での回収が論点になります。オフショア持株会社経由であれば中間会社株式の譲渡で完結させやすく、オンショアであればベトナム国内手続きを要します。なお、買収時に織り込んだアーンアウト(業績連動の後払い対価)も、その送金は資本系口座と登録の制約を受けるため、ファイナンス設計と整合させる必要があります。アーンアウトの実務はベトナムM&Aのアーンアウト設計で詳述しています。

登録・実行のタイムライン

資金注入は、IRC/ERCの取得・変更、DICAの開設、(中長期借入なら)SBV外国借入登録という順序を踏みます。これらは数週間〜数か月を要し、順序を誤ると払い込みや送金が滞ります。買収対価の支払いスケジュールは、これら登録の所要期間を織り込んで逆算すべきです。なお、調達すべき総額の前提となる企業価値評価はベトナムM&Aのバリュエーションを、ストラクチャーを最終的に固定する契約条項はベトナムM&AのSPA(株式譲渡契約)をご参照ください。

Solara & Coの買収ファイナンス設計支援

ベトナムM&Aの買収ファイナンスは、エクイティとデットの配分という一見単純な問いの背後に、DICAとSBV登録という送金インフラ、Decree 132の利息損金上限、買収ビークルの選択、そしてexitまでの資本回収経路が複雑に絡み合っています。これらを「資金繰り」として個別に処理すると、税負担・送金・exitのどこかで必ず歪みが生じます。

Solara & Coは、日越双方に拠点を持ち、企業価値評価に基づく必要調達額の算定から、エクイティ・デット・ハイブリッドの最適配分、DICA・SBV登録を含む実行手続き、移転価格に耐える親子ローン設計、そしてexitを見据えたビークル選択までを、一本の線で設計します。買収ファイナンスを税務・送金・将来の出口まで貫く視点で組み立てたい方は、まず構想段階からご相談ください。