基本合意書(LOI/MOU)は「交渉の設計図」である

ベトナム企業の買収交渉では、最初の握りを口頭やメールの行き違いのまま進めてしまい、デューデリジェンス(DD)に入ってから「そんな前提だったのか」と双方が食い違う場面が後を絶ちません。基本合意書(LOI=Letter of Intent、あるいはMOU=Memorandum of Understanding)は、この食い違いを未然に防ぐための「交渉の設計図」です。買収価格の概算レンジ、独占交渉権、スケジュール、そしてDDへ進む前提条件——本格的なコストをかける前に、当事者が同じ絵を見ているかを確認する文書だと考えると分かりやすいでしょう。

重要なのは、LOI/MOUが「契約書の前段階のメモ」ではなく、一部の条項に明確な法的拘束力を持たせる戦略文書だという点です。価格やストラクチャーは交渉の余地を残しつつ、独占交渉権や秘密保持といった「交渉を守るための仕掛け」は拘束力を持たせる——この拘束力の有無を意図して設計できるかが、ベトナムM&Aの初期段階で日本企業が直面する最初の分岐点になります。本稿では、LOI/MOUの目的、拘束力の切り分け、概算バリュエーションの示し方、独占交渉期間の設計、そしてベトナム固有の準拠法・言語・紛争解決の論点までを、実務目線で解説します。全体の流れを俯瞰したい場合は、ベトナムM&Aの全体プロセスの解説も併せてご覧ください。

基本合意書の目的と位置づけ

LOI・MOU・タームシートの違い

実務では、LOI・MOU・タームシート(Term Sheet)・意向表明書(IOL)といった呼称が混在します。厳密な法的定義の差というより、当事者が何を合意したかの中身が重要です。一般に、LOIは買い手から売り手へ買収意向を示す書面、MOUは双方が相互理解を確認する覚書、タームシートは主要条件を箇条書きで整理した付属文書、という使い分けが多く見られます。ベトナムの案件では、英語・ベトナム語・日本語の三言語が絡むため、呼称よりも「どの条項に拘束力があるか」を本文で明示することが、後の紛争を避ける唯一の確実な方法です。

「契約」ではなく「交渉の枠組み」

LOI/MOUの本質は、最終契約である株式譲渡契約(SPA)の締結を約束するものではなく、SPAに向けた交渉を一定のルールの下で進める枠組みを定める点にあります。価格や表明保証といった核心条件はDDの結果を踏まえてSPAで確定するため、この段階で固定しません。一方で、交渉そのものを守る仕掛け——独占交渉権や秘密保持——は、ここで拘束力を持たせておかないと、DDに数千万円規模のコストを投じた後に売り手が他の買い手に流れる、という最悪の事態を招きます。案件発掘から優先交渉先の絞り込みまでの流れは、ベトナムM&Aのディールソーシングで詳しく扱っています。

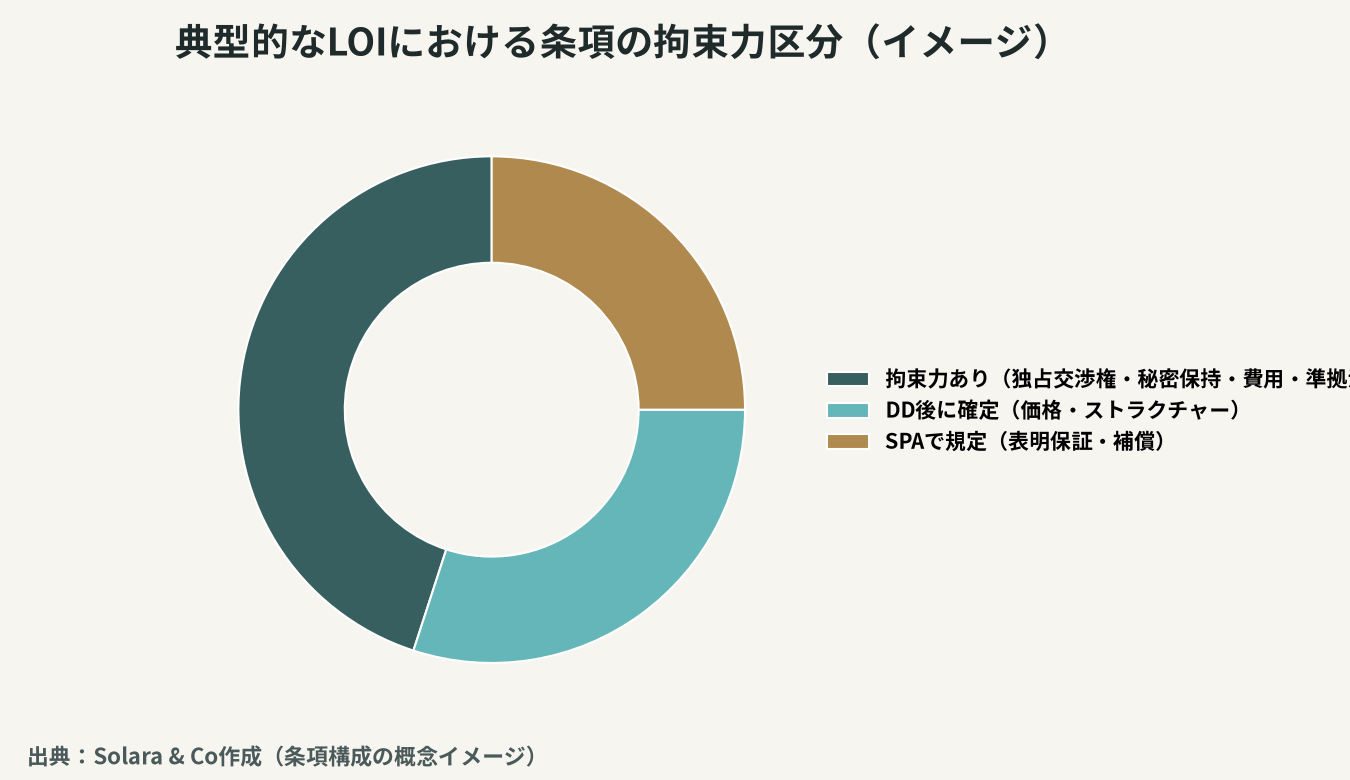

拘束力のある条項とない条項を切り分ける

拘束力ありの典型:独占交渉権・秘密保持・費用負担・準拠法

LOI/MOUで拘束力を持たせるべき条項は、ほぼ定型化しています。第一に独占交渉権(Exclusivity/No-Shop条項)。一定期間、売り手が他の買い手と交渉しないことを約束させる、買い手にとって最重要の防御条項です。第二に秘密保持。NDAを別途締結していても、LOI内に重ねて確認するのが通例です。第三に費用負担。DDや弁護士費用を各自負担とするか、破談時の扱いをどうするかを定めます。第四に準拠法と紛争解決。LOIという文書自体に適用される法と、紛争が起きた際の解決手段(仲裁か訴訟か)を明示します。これらは「交渉の土俵」を規律する条項であり、拘束力なしでは意味をなしません。

拘束力なしの典型:買収価格・ストラクチャー

逆に、買収価格・対価の支払方法・ストラクチャー(株式譲渡か事業譲渡か)・表明保証の内容は、原則として拘束力を持たせません。これらはDDで判明する事実によって大きく変動するため、この段階で固定すると、後で減額交渉の余地を自ら塞いでしまいます。概算価格はあくまで「目線」として示し、「DDの結果次第で調整される」旨を明記するのが鉄則です。表明保証や補償といった核心条件は、最終契約であるSPAで初めて法的拘束力を持つ形で規定します。SPAの構造はベトナムM&AのSPA(株式譲渡契約)で詳述しています。

LOI/MOUに盛り込む主要条項のうち、拘束力を持たせるべきものは限られます。下図は、典型的なLOIの条項を「拘束力あり」「DD後に確定」「SPAで規定」に分けた構成イメージです。

下表は、LOI/MOUにおける主要条項の拘束力の有無と、ベトナム案件での留意点を整理したものです。

条項 | 拘束力 | 留意点 |

|---|---|---|

独占交渉権(Exclusivity) | 拘束力あり | 期間・更新・違反時の効果を明記。買い手の最重要防御 |

秘密保持 | 拘束力あり | NDAと重複可。情報の利用目的・返還・存続期間を規定 |

費用負担 | 拘束力あり | 各自負担が原則。破談時の扱い・ブレークアップ条項も検討 |

準拠法・紛争解決 | 拘束力あり | LOI自体に適用。仲裁機関(SIAC/VIAC)を指定 |

誠実交渉義務 | 拘束力あり(限定的) | 「合意する義務」ではなく「誠実に協議する義務」に留める |

買収価格・価格レンジ | 原則なし | EBITDAマルチプル等による概算。DDで調整される旨を明記 |

ストラクチャー | 原則なし | 株式譲渡/事業譲渡の選択はDD後に確定 |

表明保証・補償 | なし(SPAで規定) | LOIでは方向性のみ。法的効力はSPA締結時に発生 |

デポジット/手付 | 条件付きで拘束力 | 預託する場合はエスクロー・返還条件を明確化 |

概算バリュエーションの目線をどう示すか

EBITDAマルチプルによるレンジ提示

LOI段階の価格は、確定値ではなく「目線(インディケーティブ・レンジ)」として示します。実務では、対象会社の正常化EBITDAに業種相応のマルチプルを乗じた幅を提示するのが一般的です。たとえば「EBITDA × 5〜7倍を基準とし、純有利子負債を控除したエクイティ・バリューを想定」といった形です。ベトナムでは、簿外債務や正常化前の利益が混在することが多く、開示情報の精度が低い初期段階でピンポイントの価格を約束するのは危険です。レンジで示すことで、DDの発見事項に応じた減額交渉の余地を確保します。評価手法の使い分けはベトナムM&Aのバリュエーションで解説しています。

レンジを置く意味

価格レンジは、売り手の期待値と買い手の許容値のギャップを早期に可視化する役割も果たします。レンジの上限と下限が売り手の希望と大きく乖離するなら、DDに進む前に再交渉するか撤退する判断ができ、無駄なコストを避けられます。逆にレンジが噛み合えば、独占交渉権を握ってDDへ進む合理性が生まれます。価格は「交渉のアンカー」であると同時に、案件を続けるか否かの足切りラインでもあるのです。

独占交渉期間(Exclusivity)の設計

期間と更新条項

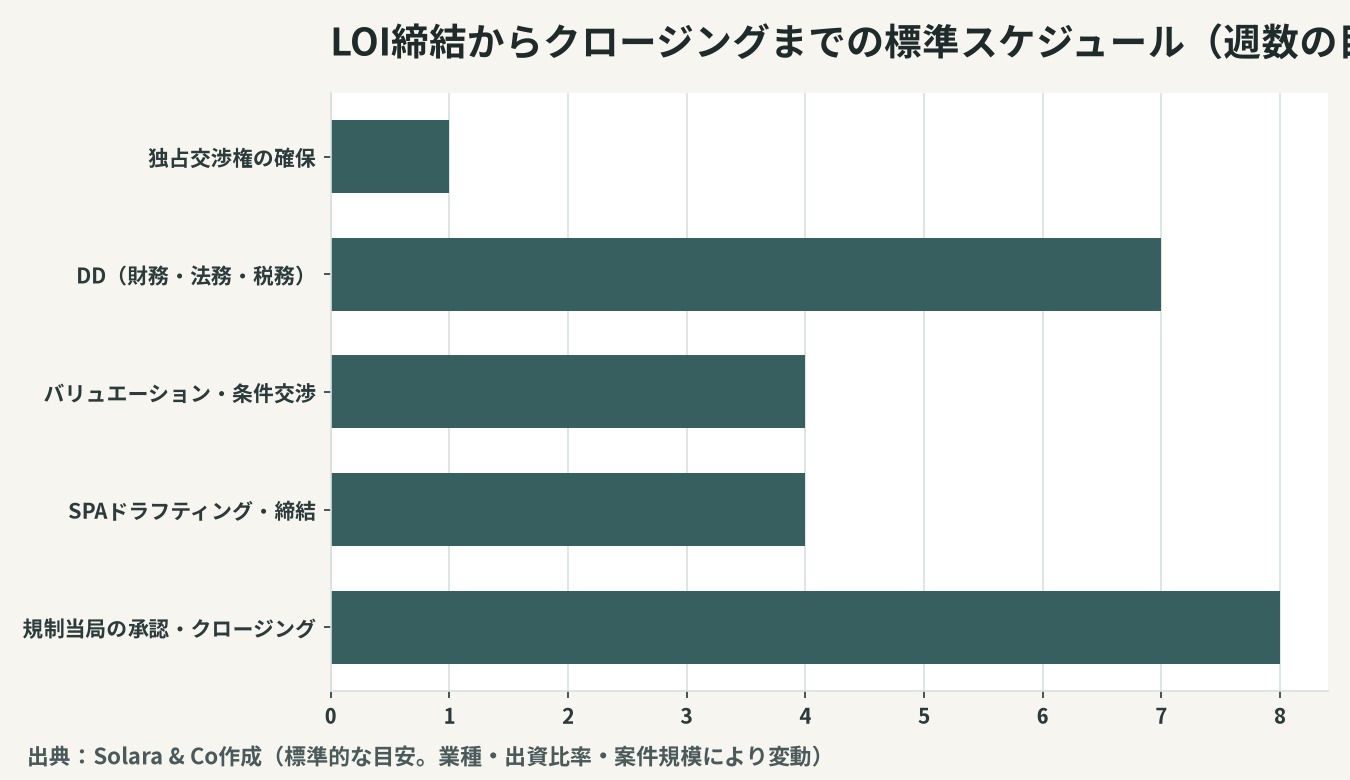

独占交渉期間は、DD・交渉・SPAドラフティングに必要な時間から逆算して設定します。ベトナム案件では、財務・法務・税務DDに1〜2か月、その後の交渉とSPA作成に数週間を要するため、初期は60〜90日程度を設定し、合理的事由があれば一定期間延長できる更新条項を入れておくのが実務的です。期間が短すぎるとDDを十分に行えないまま失効し、長すぎると売り手が他の選択肢を失うことを嫌って合意しません。

ベトナムで独占交渉が決定的に重要な理由

ベトナム企業はオーナー支配色が強く、複数の買い手候補に同時並行で打診しているケースが少なくありません。独占交渉権を書面で確保しないままDDに着手すると、こちらが多額の専門家コストを負担している間に、より高い価格を提示した別の買い手に売り手が傾く、という展開が現実に起こります。独占交渉権の拘束力こそが、DD投資を保護する唯一の盾です。違反時の効果(費用補償やブレークアップ・フィー)まで定めておくと、抑止力が一段と高まります。

主要条件(タームシート)とDDへの接続

主要条件の構成

タームシートには、概算価格レンジ、対象株式の割合、想定ストラクチャー、独占交渉期間、DDの範囲とスケジュール、クロージングの想定時期、主要な前提条件などを箇条書きで整理します。ここで「DDで何を見るか」の範囲を共有しておくと、売り手のデータルーム準備がスムーズになり、DD全体のリードタイムが短縮できます。

LOI締結からクロージングまでの標準的なスケジュール感は、下図のように各工程の所要週数を逆算して独占交渉期間に織り込みます。

DD実施の前提条件

LOI締結は、本格的なDD着手のゴーサインです。財務・法務・税務の各DDをどう連携させるかは事前に設計しておく必要があります。財務面の勘所はベトナムM&Aの財務デューデリジェンス、法務面は法務デューデリジェンスでそれぞれ詳しく扱っています。LOIで独占交渉権とDD範囲を固めたうえで、専門家チームを一斉に動かすのが効率的です。

ベトナム固有の論点:準拠法・言語・紛争解決

バイリンガル文書と言語の優先順位

ベトナムの当事者と交わす拘束力ある文書は、英語・ベトナム語の二言語(必要に応じ日本語を加えた三言語)で作成するのが通例です。重要なのは、言語間で齟齬が生じた場合にどの言語版を優先するかを明記すること。実務では英語版を優先言語とすることが多いものの、ベトナム国内での執行や登記手続きを見据えるとベトナム語版の正確性も軽視できません。翻訳の食い違いが後の解釈紛争の火種になるため、専門家による相互チェックが欠かせません。

準拠法と仲裁(SIAC/VIAC)

LOI自体、そして将来のSPAの準拠法と紛争解決手段は、初期段階で方向性を決めておくべき論点です。クロスボーダー案件では、シンガポール国際仲裁センター(SIAC)やベトナム国際仲裁センター(VIAC)による仲裁を選択するのが一般的で、中立性・執行可能性・言語の観点から仲裁地と仲裁機関を慎重に選びます。仲裁条項の設計と執行可能性については、ベトナムの契約紛争と仲裁の実務で詳しく解説しています。

オーナー支配と履行文化

ベトナムでは、書面化された合意であっても「関係性で柔軟に変えられる」という感覚が残る場面があり、日本企業が想定する契約の厳格な履行文化とは温度差があります。だからこそ、口頭の握りに頼らず、拘束力のある条項を明確な文言で書面化し、違反時の効果まで定めておくことが、後のトラブルを防ぐ現実的な備えになります。買収資金の組成やストラクチャーの選択肢はベトナムM&Aの資金調達・ストラクチャーも参考になります。

基本合意からSPAへ——一本の線でつなぐ

LOI/MOUは、それ単独で完結する文書ではありません。LOIで握った独占交渉権の下でDDを行い、その発見事項を価格・条件・ストラクチャーに翻訳し、最終的に株式譲渡契約(SPA)で法的拘束力のある形に落とし込む——この一連の流れを「一本の線」として設計できるかが、ベトナムM&Aの成否を分けます。LOIで拘束力の切り分けを誤れば、DD投資が守られなかったり、価格交渉の余地を自ら塞いだりと、後工程全体に歪みが波及します。

Solara & Coは、日越双方に拠点を持ち、優先交渉先の選定からNDA・LOI/MOUの設計、独占交渉権の確保、DDの統括、バリュエーションと交渉、SPAの締結までを一貫して支援します。基本合意の一文一文が後のSPAとクロージングにどう効いてくるかを見通したうえで、貴社の交渉の土俵を設計します。まずは「何を拘束力ありとし、何をDDに委ねるか」を一緒に整理する一歩から、ご支援します。