ベトナムへ向かう製造業移転とハイテク投資の波

世界の製造業は、いま大きな地殻変動の只中にあります。米中対立の長期化、関税リスク、地政学的な不確実性、そしてコロナ禍で露呈した供給網の脆弱性。これらが重なり、グローバル企業は生産拠点を中国一極から分散させる「China+1」を加速させています。その最大の受け皿となっているのがベトナムです。当初は繊維・縫製や低付加価値の組立が中心でしたが、近年はスマートフォン・電子部品・精密機器といった、より付加価値の高いハイテク製造へと移転の質が変化しています。

本稿では、ベトナムへの製造業移転を駆動する構造的な背景を整理し、移転の「質」がどう変わってきたかを読み解いたうえで、サプライチェーンの裾野に生まれる投資機会、立地選定の論点、そして見落としてはならないリスクを実務目線で解説します。サプライチェーン全体の構造はベトナム製造業とサプライチェーンもあわせてご覧ください。

製造業移転を駆動する構造要因

ベトナムへの生産移転は、複数の要因が重なって生じている構造的な動きです。

China+1とリスク分散

米中間の関税・輸出規制の応酬は、中国一極集中のサプライチェーンに大きなリスクをもたらしました。グローバル企業は、調達・生産を複数国に分散させることで、特定国の政策変更に左右されにくい体制を築こうとしています。ベトナムは、中国華南に隣接する地理、整備された工業団地、多数のFTAを背景に、この分散先の筆頭に挙げられています。重要なのは、これが単なる一時避難ではなく、長期の構造変化として定着しつつある点です。一度サプライチェーンを移し、現地に人材と取引網を築いた企業は、容易には元に戻りません。ベトナムへの投資は、こうした「不可逆な移転」の積み上げとして理解する必要があります。

コスト競争力と労働力

ベトナムは、競争力のある労働コストと、若く豊富な労働力を備えています。中国の人件費が上昇するなか、労働集約的な工程を中心に、コスト面の優位がベトナムへの移転を後押ししてきました。加えて、識字率の高さと教育水準の向上が、単純労働から技能労働への移行を可能にしています。労働コストの実態はベトナムの労働コストの実像で詳しく扱っています。

FTAと輸出拠点としての魅力

CPTPP、EVFTA、RCEPといった世界有数のFTAネットワークにより、ベトナムで生産した製品は関税優遇を活かして広大な市場へ輸出できます。これが、輸出志向の製造業にとってベトナムを選ぶ決定的な理由になっています。日本やEU、環太平洋諸国の市場へ有利な条件でアクセスできることは、単なるコスト削減を超えた戦略的な価値を持ちます。ベトナムを起点にすれば、複数の経済圏を一つの拠点でカバーでき、貿易摩擦のリスクを分散しながら市場を確保できるからです。

移転の「質」が変わる — 低付加価値からハイテクへ

ベトナムへの製造業移転で注目すべきは、その「質」の変化です。

電子・電機を軸とするアップグレード

かつての移転は繊維・履物・家具など労働集約型が中心でしたが、近年はスマートフォン、電子部品、ディスプレイ、精密機器といったハイテク製造が主役に躍り出ています。グローバルな電子機器メーカーとそのサプライヤーが大型拠点を構え、ベトナムは世界有数の電子製品輸出国へと成長しました。これに伴い、求められる人材も技能・技術職へとシフトしています。この高度化は、ベトナムが「安い労働力の国」から「中位の技術を備えた製造拠点」へと位置づけを変えつつあることを示しています。単価の低い組立だけでなく、より付加価値の高い工程を担えるようになることで、現地に蓄積される技術・ノウハウの厚みが増し、それがさらに高度な投資を呼び込む好循環が生まれています。

研究開発・高付加価値工程の芽

組立だけでなく、研究開発や高付加価値の部材生産をベトナムで行う動きも芽生えています。半導体の後工程、データセンター関連、EV・電動化部品など、次世代産業の集積に向けた布石が打たれ始めています。この動きはベトナムの半導体・デジタル経済戦略とも密接に関連します。

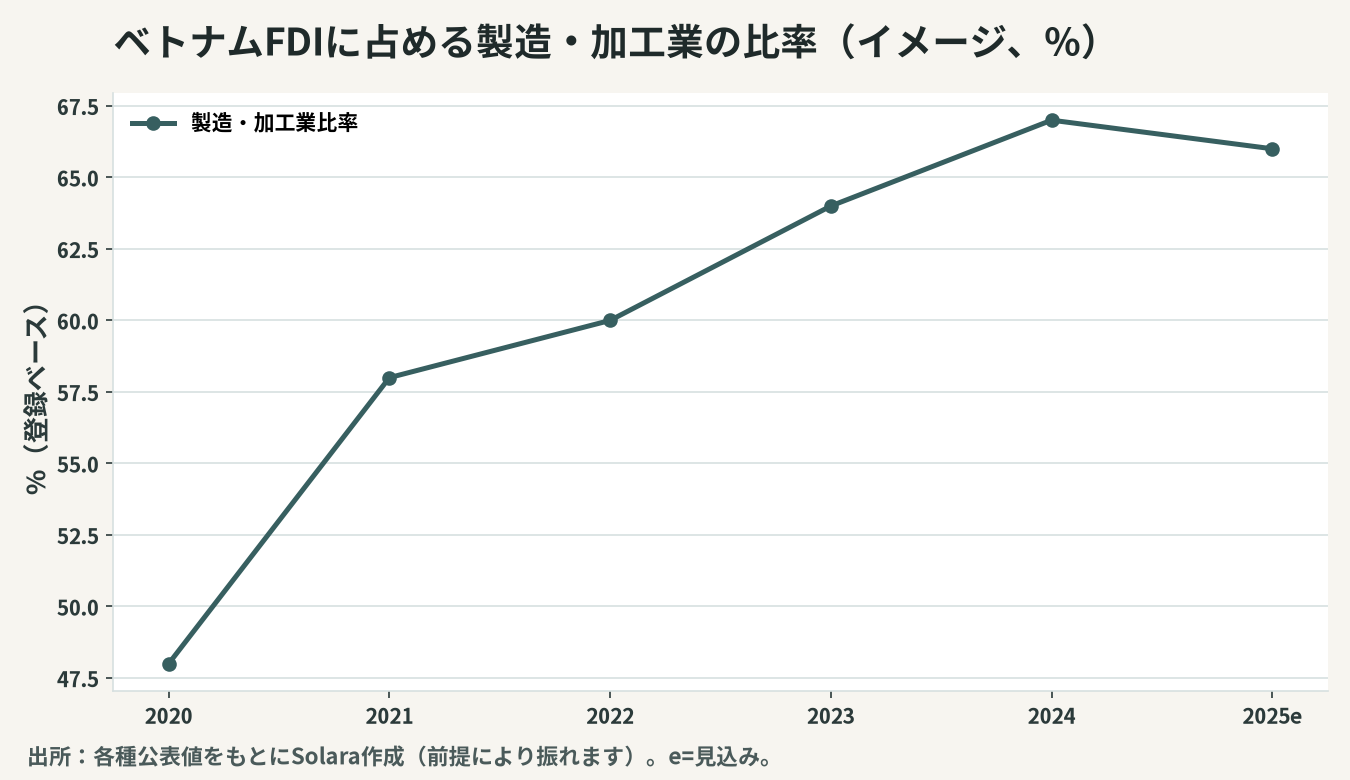

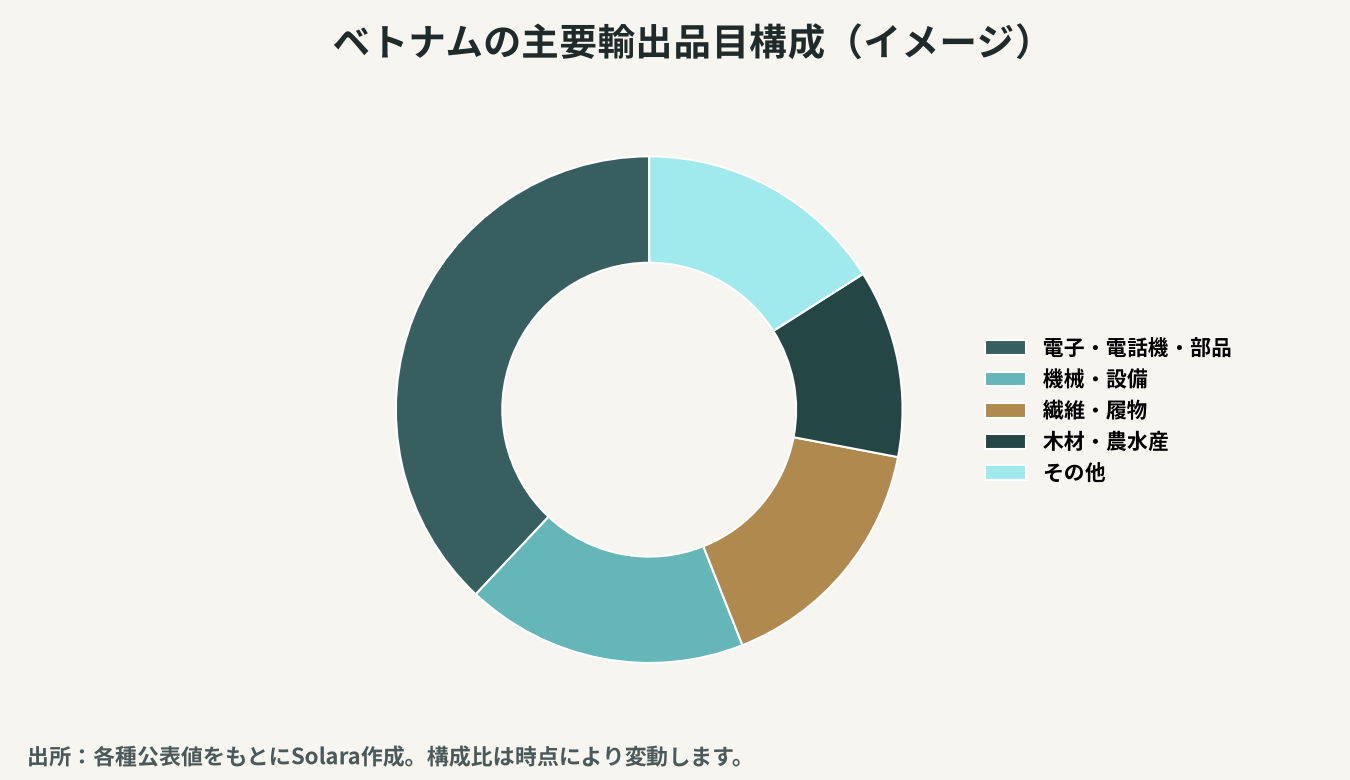

数字で見る製造業の存在感

製造業移転の輪郭を、二つの指標で確認します。第一に、製造業がFDIに占める比率です。ベトナムへの外国投資の大半が製造・加工業に向かっている構図が続いています。

第二に、主要な製造品目別の輸出構成です。電子・電話機・機械がベトナムの輸出を牽引する構図が鮮明です。

これらの数字は前提により振れますが、方向性は一貫しています。FDIの大半が製造業に向かい、その輸出構成が電子・ハイテクへと高度化していく――これが、ベトナム製造業の基調です。

サプライチェーンの裾野に生まれる投資機会

完成品メーカーの進出は、それ単独では完結しません。その周辺に、部品・素材・装置・物流といった裾野産業の巨大な需要が生まれます。ここに、日本企業にとっての最大の機会があります。

領域 | 機会の性格 | 日本企業の強み | 参入アプローチ |

|---|---|---|---|

部品・コンポーネント | 完成品メーカー追随 | 精密加工・品質 | 追随進出・JV |

素材・材料 | 現地調達率向上 | 高機能材料 | 新設・M&A |

製造装置・金型 | 設備投資需要 | 装置・自動化 | 直販・代理店 |

検査・品質保証 | 品質要求の高度化 | 検査技術 | サービス進出 |

物流・倉庫 | 供給網の効率化 | 物流ノウハウ | JV・提携 |

ベトナム製造業の弱点として、長らく「裾野産業(サポーティング・インダストリー)の薄さ」が指摘されてきました。完成品メーカーは多くの部品・素材を輸入に頼っており、現地調達率の引き上げが国家的な課題です。これは裏を返せば、現地で部品・素材を供給できる日本企業にとって大きな機会であることを意味します。完成品メーカーの進出に追随する「ついて行く投資」や、現地の有力サプライヤーをM&A・合弁で取り込む戦略が有効です。

とりわけ、すでにベトナムに進出している日系・外資の完成品メーカーは、安定した品質と納期で供給できる現地サプライヤーを切実に求めています。日本の中堅・中小の部品・素材・装置メーカーにとって、これは「既存顧客がすでに現地にいる」状態での進出であり、リスクを抑えながら需要を取り込める好機です。ゼロから工場を建てるグリーンフィールドだけでなく、技術はあるが資金・販路に課題を抱える現地企業をM&Aで取り込み、日本の品質管理を移植して供給力を高める――こうした「時間を買う」アプローチも、裾野産業の構築では有効な選択肢になります。

立地選定とパートナー選びの論点

製造拠点の成否は、立地とパートナーの選定で大きく左右されます。北部はハノイ近郊からハイフォン、バクニン、バクザンにかけて電子産業が集積し、中国華南からの距離の近さと港湾アクセスが評価されています。南部はホーチミン市周辺のビンズオン、ドンナイに機械・消費財の集積が厚く、内需と輸出の両面に強みを持ちます。狙う産業・調達構造・物流動線に応じて、最適な立地は異なります。

パートナー選びでは、合弁相手やサプライヤーの財務健全性・技術力・コンプライアンス・取引実態を事前に見極めることが不可欠です。とりわけM&Aや合弁では、財務諸表に表れない簿外債務や労務・環境上の問題が、買収後に表面化するリスクがあります。買収前の信用調査とデューデリジェンスが、こうしたリスクを管理する確実な手段になります。

見落としてはならないリスク

機会が大きいからこそ、リスクを冷静に見ておく必要があります。第一に、賃金上昇と人材獲得競争です。投資の集中する地域では、技術者・管理者の確保が難しくなり、人件費が上昇しています。第二に、電力・インフラの制約です。急速な工業化に電力供給やインフラ整備が追いつかない地域があり、立地選定の重要性が増しています。第三に、裾野産業の薄さに起因する調達の難しさで、現地調達率を高めるには時間と工夫が必要です。第四に、原産地規則への対応です。FTAの恩恵を受けるには一定の付加価値・工程要件を満たす必要があり、サプライチェーン設計に影響します。

これらは、現地に根ざした情報と信頼できるパートナー選定、入口段階での出口戦略、そして周到なデューデリジェンスによって管理する必要があります。加えて、近年は環境・労働・人権といったサステナビリティ要件が、グローバル顧客から取引条件として求められるようになっています。サプライチェーンの透明性や脱炭素への対応が、製造拠点の競争力を左右する時代に入りつつあり、進出時にこの観点を織り込んでおくことが、長期の取引維持につながります。

日本企業はどう商機を捉えるか — Solaraの視点

ベトナムへの製造業移転は、低付加価値の組立からハイテク製造へと質を変えながら、いまも勢いを増しています。完成品メーカーの集積が進むほど、それを支える部品・素材・装置・検査・物流の裾野に、日本企業の技術と品質が活きる機会が広がります。鍵となるのは、波に乗る判断の速さと、立地・パートナー選定の確かさを両立させることです。製造業の移転は数年がかりの大きな投資であり、一度決めた拠点を動かすのは容易ではありません。だからこそ、初期の意思決定の質が、その後の十数年の競争力を決めると言っても過言ではありません。

Solara & Coは、日越双方に拠点と人的ネットワークを持ち、市場調査・進出戦略の立案から、立地・パートナーの探索、M&A・合弁の実行、買収前の信用調査・デューデリジェンス、進出後の体制構築までを一貫して支援します。製造業移転の大きな潮流を捉えつつ、足元のリスクを丁寧に見極める――その両立こそが、ベトナム製造業で成果を上げる近道だと考えています。