ベトナムが国家戦略に掲げる半導体・デジタル経済

ベトナムは、半導体とデジタル経済を次の成長エンジンと位置づけ、国家戦略として育成に乗り出しています。背景にあるのは、世界的な半導体サプライチェーンの再編と、「中所得国の罠」を越えるための産業高度化という二つの必然です。労働集約型の組立加工から、より付加価値の高い設計・製造・テストへ。デジタル化による生産性の引き上げ。これらをやり遂げられるかが、ベトナムが先進国の入口に立てるかどうかを左右します。

半導体産業は、米中対立とサプライチェーンの地政学化のなかで、各国が「友好国での供給網(フレンドショアリング)」を志向する流れの恩恵を受けています。ベトナムは、政治的安定、対米関係の改善、豊富な理工系人材の素地、そして既存の電子産業集積を武器に、この再編のなかで存在感を高めています。本稿では、ベトナムの半導体・デジタル経済戦略の全体像を整理し、バリューチェーンのどこに機会があるのかを読み解いたうえで、日本企業にとっての投資の論点とリスクを実務目線で解説します。

ベトナムの半導体戦略の全体像

ベトナム政府は、半導体産業の育成を段階的なロードマップとして描いています。その骨格は、現実的な「強みからの積み上げ」にあります。

後工程(ATP)を起点とする現実路線

半導体のバリューチェーンは、大きく設計(デザイン)、前工程(製造/ファブ)、後工程(組立・テスト・パッケージング=ATP)に分かれます。ベトナムがまず強みを発揮しているのは、後工程のATPです。巨額の設備投資と高度な技術を要する前工程に比べ、ATPは労働力と中位の技術で立ち上げやすく、既存の電子産業集積とも親和的です。世界的な半導体大手や後工程専業メーカーがベトナムに大型拠点を構え、ATPの一大集積地が形成されつつあります。

設計・人材育成への上流展開

ベトナムは同時に、より上流の設計(IC設計)と人材育成にも力を入れています。EDA(設計自動化)ツールの大手や設計サービス企業が拠点を設け、現地エンジニアの設計能力が蓄積されつつあります。政府は、半導体人材を中期的に数万人規模へと育成する目標を掲げ、大学・職業訓練機関と産業界の連携を進めています。人材の量と質の確保こそが、戦略全体の成否を握る最重要課題です。

デジタル経済という土台

半導体戦略は、より広いデジタル経済戦略の一部でもあります。ベトナムはデジタル経済のGDP比率を中期的に大きく引き上げる目標を掲げ、Eコマース、フィンテック、クラウド、データセンター、AIといった分野の育成を進めています。製造業の高度化とデジタルサービスの拡大は、車の両輪として国の生産性を押し上げます。とりわけ、グローバルなクラウド事業者やデータセンター運営企業がベトナムへの投資を拡大しており、半導体・電子産業の集積とデジタルインフラの整備が相互に補強し合う好循環が生まれつつあります。AI需要の世界的な高まりは、計算資源を支えるデータセンターと、それを担う電力・冷却・ネットワークインフラへの投資を一段と押し上げています。

日越連携という追い風

半導体・デジタル分野は、日越関係の深化とも強く結びついています。両国は経済安全保障とサプライチェーンの強靭化を共通の課題として認識しており、人材育成、技術協力、サプライチェーン構築の各面で連携が進んでいます。日本は半導体材料・製造装置で世界有数の競争力を持ち、ベトナムは人材と組立・テストの拠点として補完関係にあります。この相互補完性は、日本企業がベトナムの半導体エコシステムに参画するうえで、他国企業にはない優位性となります。

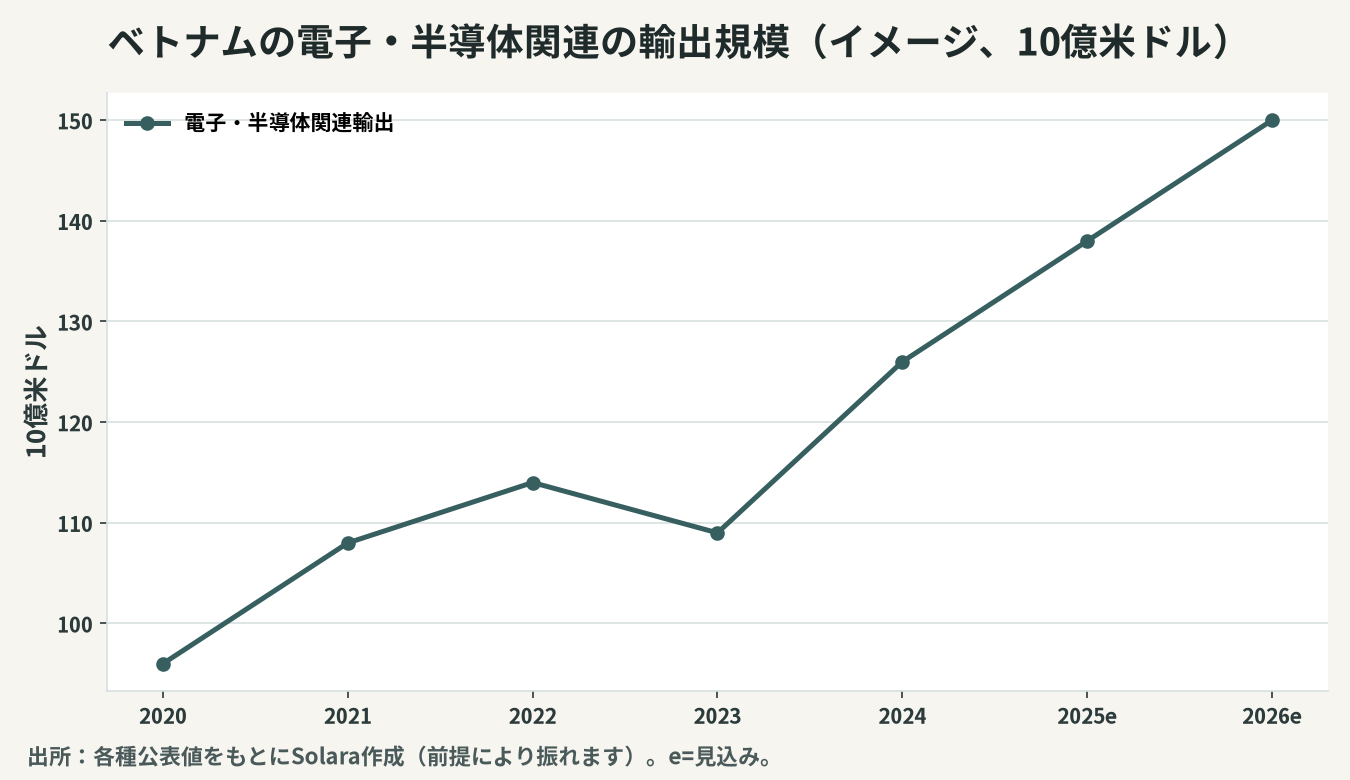

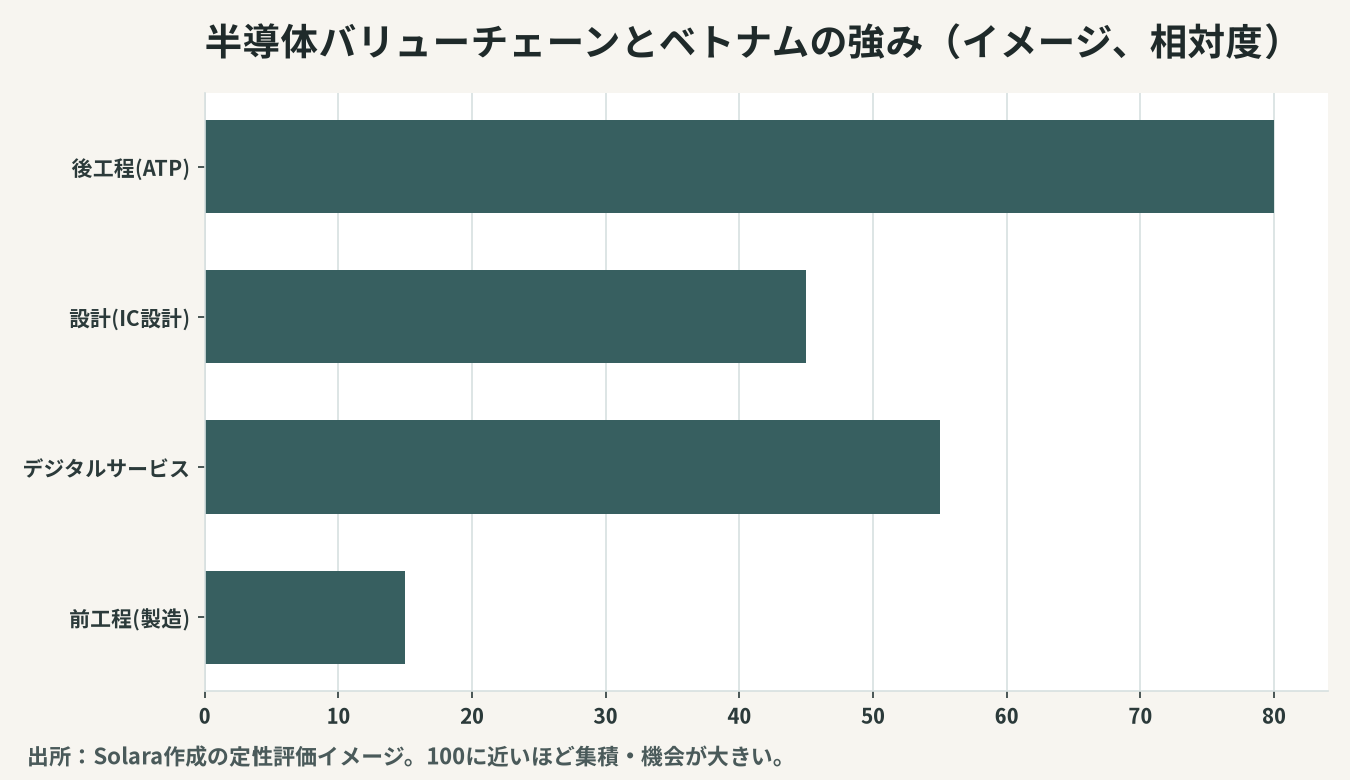

数字で見る半導体・デジタル経済の成長

戦略の輪郭を、二つの指標で確認します。第一に、半導体関連の輸出・市場規模の拡大トレンドです。電子・半導体はすでにベトナムの輸出を牽引する主力であり、その存在感は年々増しています。

第二に、半導体バリューチェーンのなかで、ベトナムがどの工程に強みと機会を持つかの整理です。

これらの数字は前提により振れますが、方向性は一貫しています。後工程を起点に、設計・人材へと上流展開しながら、デジタル経済全体の比率を高めていく――これがベトナムの描く成長経路です。

バリューチェーン別に見る投資機会

半導体・デジタル経済の機会は、バリューチェーンのどこに位置するかで性格が大きく異なります。日本企業の強みと重ねて整理します。

領域 | ベトナムの位置づけ | 主な機会 | 日本企業の強み |

|---|---|---|---|

後工程(ATP) | 集積が進行中 | 設備・部材・装置の供給 | 製造装置・検査・素材 |

設計(IC設計) | 人材育成段階 | 設計拠点・人材活用 | 設計受託・IP連携 |

製造(前工程) | 中長期の課題 | 装置・材料の先行布石 | 半導体材料・装置 |

デジタルサービス | 急拡大 | クラウド・DX・データセンター | システム・運用品質 |

周辺インフラ | 整備途上 | 電力・物流・人材育成 | エンジニアリング |

日本企業にとって特に有望なのは、半導体製造装置・検査装置・各種材料(薬品・ガス・基板材料など)の供給です。ベトナムでATPや設計の集積が進むほど、それを支える装置・素材・部材の現地需要が生まれます。完成品メーカーの進出に追随する「ついて行く投資」や、現地の有力サプライヤーをM&A・合弁で取り込む戦略が有効です。半導体産業全体の展望はベトナム半導体産業の展望も参照してください。

加えて、設計領域では、ベトナムの豊富な理工系人材を活かした設計拠点(デザインセンター)の設置や、現地設計企業との提携が現実的な選択肢になります。人件費の上昇する日本国内や他のアジア拠点と比べ、ベトナムは設計エンジニアを中長期にわたり確保しやすい環境を備えつつあります。デジタルサービス分野では、製造業のDX、スマートファクトリー、データセンターの運用など、日本企業の品質・運用ノウハウが評価される領域が広がっています。半導体という「点」だけでなく、それを取り巻くエコシステム全体を見渡して参入点を設計することが、機会の最大化につながります。

投資の論点 — 何を見極めるべきか

半導体・デジタル分野への投資判断では、通常の進出とは異なる論点が加わります。

人材の確保と育成

この産業の競争力は、設備よりも人材に宿ります。設計エンジニア、装置オペレーター、品質管理者の確保は容易ではなく、賃金上昇と引き抜き競争が激しい領域です。現地大学・訓練機関との連携、自社内での育成体制、定着率を高める処遇設計が、長期の競争力を左右します。半導体は技術の世代交代が速く、人材のスキルも継続的な再教育が欠かせません。進出後に「人が採れない・育たない・定着しない」という事態に陥らないよう、進出前の段階で人材戦略を投資計画の中核に据えることが求められます。地域ごとの人材プールの厚みや、近隣の競合拠点との獲得競争の状況を把握しておくことも、立地選定と並ぶ重要な論点です。

優遇制度とグローバル・ミニマム課税

ハイテク分野は手厚い優遇税制の対象となってきましたが、グローバル・ミニマム課税の導入により、従来型の税優遇の効果は薄まりつつあります。代わって、研究開発補助、人材育成支援、インフラ整備といった新たなインセンティブの設計が進んでおり、自社の事業がどの支援に該当するかの見極めが重要です。

サプライチェーンと電力の安定

半導体・データセンターは、安定した電力と水、高品質なインフラを前提とします。電力供給の地域差やインフラの成熟度は、立地選定の決定的な要因です。グリーン電力の調達可能性も、グローバル顧客の要請を満たすうえで重要性を増しています。エネルギー転換の動向はベトナムのエネルギー転換・GXで扱っています。

留意すべきリスク

機会が大きいからこそ、リスクを冷静に見ておく必要があります。第一に、人材の質と量のボトルネックです。戦略の目標は野心的ですが、育成には時間がかかり、計画通りに人材が供給されるかは不確実です。第二に、技術・資本の集約度の高さです。前工程への本格進出には巨額の投資が必要で、回収には長い時間軸を要します。第三に、地政学リスクです。半導体は各国の輸出規制・安全保障の対象であり、政策変更が事業環境を一変させる可能性があります。第四に、競争の激化です。各国がフレンドショアリングの受け皿を競っており、ベトナムも例外ではありません。

これらのリスクは、入口の段階で出口戦略まで描き、現地に根ざした情報と信頼できるパートナー選定、そしてM&A・合弁の際の周到なデューデリジェンスによって管理する必要があります。とりわけ半導体・ハイテク分野は投資規模が大きく、回収期間も長いため、初期の立地・パートナー・人材に関する判断の誤りが後々まで尾を引きます。だからこそ、勢いのある分野ほど、足元の事実確認に時間をかける価値があります。

日本企業はどう商機を捉えるか — Solaraの視点

ベトナムの半導体・デジタル経済戦略は、後工程を起点に上流へと展開しながら、国全体の生産性を引き上げる長期の挑戦です。日本企業にとっては、製造装置・検査・材料の供給、設計拠点や人材の活用、デジタルサービスの提供など、バリューチェーンの各所に技術と品質の強みを活かす機会が広がっています。

Solara & Coは、日越双方の拠点と人的ネットワークを基盤に、市場調査・投資戦略の立案から、現地パートナーの探索とM&A・合弁、買収前の信用調査・デューデリジェンス、進出後の体制構築までを一貫して支援します。国家戦略という大きな潮流のなかで、自社の強みが最も活きる位置を見定め、足元のリスクを着実に管理する――その両立こそが、ベトナムの成長産業で成果を上げる近道だと考えています。