「送れるはずのお金が送れない」— ベトナム送金規制の出発点

ベトナムに進出した日本企業が現地法人を立ち上げて数年、いざ利益を日本の親会社へ配当しようとした段になって、「思うように送金できない」という事態に直面することが少なくありません。原因は資金が足りないからではなく、ベトナム独自の外国為替管理のルールに、口座の設計や証憑の整備が追いついていないからです。

ベトナムの通貨ドン(VND)は、円やドルのような自由交換通貨ではありません。国境を越える資金の出入りは、ベトナム国家銀行(SBV/State Bank of Vietnam)が管理する外国為替制度の枠内でしか行えず、その入口となるのが目的別に区分された銀行口座です。最初の口座設計を誤ると、出資の払込から配当・撤退時の資本回収まで、すべての局面で支障が生じます。

本稿では、ベトナムの外為管理の基本枠組み(資本取引と経常取引の区分)、直接投資資本口座(DICA)をはじめとする口座の種類、資本取引・経常取引それぞれの送金実務、利益送金の前提となる納税手続、そして口座開設とガバナンスの要点までを、実務目線で体系的に整理します。

外為管理の基本枠組み:資本取引と経常取引

ベトナムの送金規制を理解する鍵は、すべての対外取引が「資本取引」と「経常取引」のどちらかに区分されるという点にあります。この区分は外国為替令(Ordinance on Foreign Exchange)を土台とし、SBVの通達(Circular)群によって運用されています。

VNDは管理通貨であるという前提

VNDの対外的なやり取りはSBVの管理下にあり、ベトナム国内での価格表示・契約・決済は原則としてVND建てで行うことが求められます。外貨での自由な決済が当然ではない以上、国境を越える送金は「何の取引に基づく送金か」を証憑で示すことが常に出発点になります。資金の名目があいまいなまま送ろうとすると、銀行の段階で止まります。

資本取引と経常取引はなぜ分けるのか

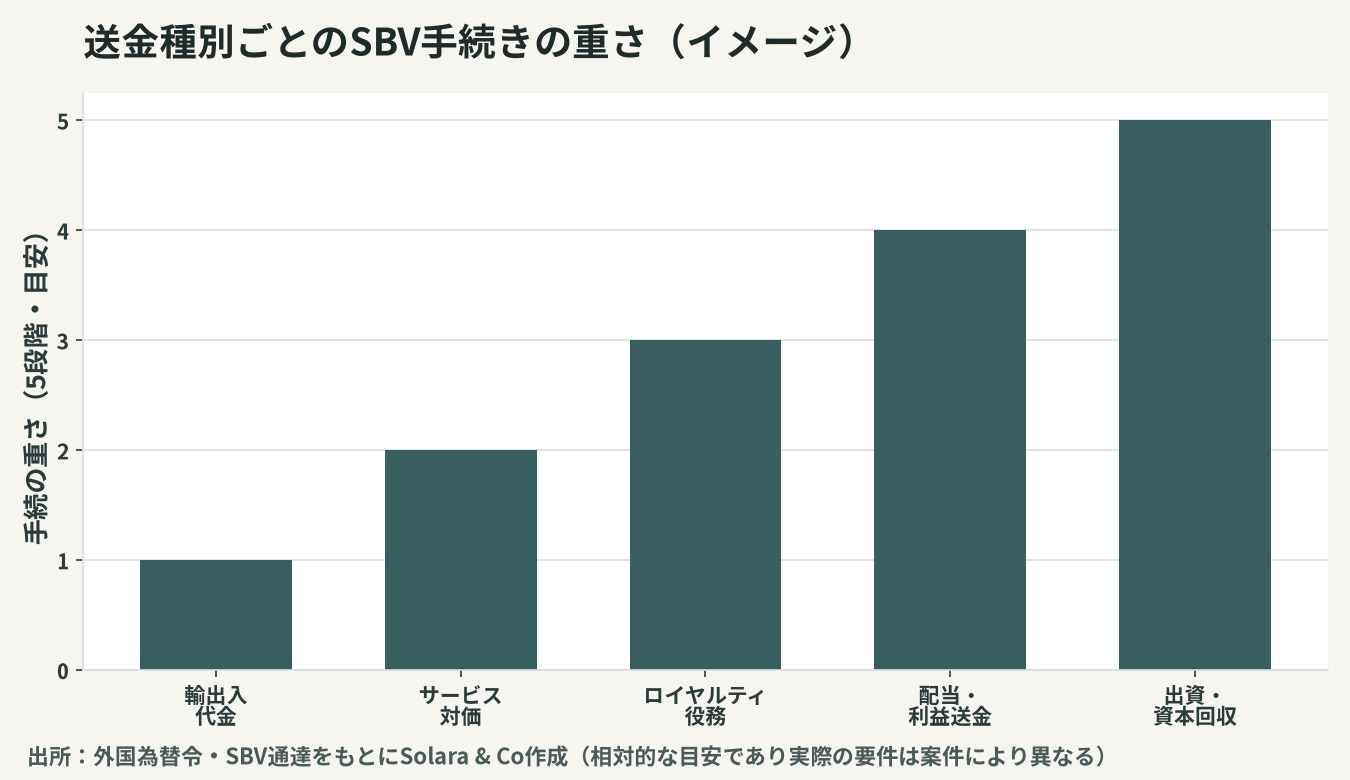

資本取引とは、出資・借入・増減資・配当・資本回収など、投資の元本そのものが動く取引です。これらはベトナム経済への資本の流出入に直結するため、SBVが口座・登録・手続を通じて厳格に管理します。一方、経常取引とは、輸出入代金・サービス対価・ロイヤルティ・出張旅費など、日々の事業活動に伴う取引です。証憑が揃えば比較的自由に送金できますが、それでも名目と書類の整合は欠かせません。この二分法が、どの口座を使い、どこまでの手続が要るかを決めます。

投資口座の種類:DICA・IICA・経常取引口座

ベトナムでは、外国投資家の資金の性格に応じて使う口座が分かれます。最も重要なのが、FDI企業の資本フローの窓口となる直接投資資本口座(DICA)です。

直接投資資本口座(DICA)

DICA(Direct Investment Capital Account)は、外国直接投資企業(FDI企業)が、出資金の払込・配当や利益の海外送金・資本の回収を行うための専用口座です。資本取引に関わる対外送金は、原則としてこのDICAを経由しなければなりません。重要なのは「1企業・1通貨・1DICA」の原則で、外貨建ての資本取引を行う企業は、その通貨ごとに原則1つのDICAを維持します。会社設立時のDICA開設と最初の出資払込の流れは、ベトナム現地法人設立の実務の段取りと一体で考えるべきものです。

間接投資資本口座(IICA)と経常取引口座

経営に参画せず株式や債券に投資するポートフォリオ投資(間接投資)には、IICA(Indirect Investment Capital Account)をVND建てで開設して用います。これは直接投資のDICAとは別系統です。さらに、輸出入代金やサービス対価といった日々の経常取引の決済には、通常の事業用口座(経常取引用の決済口座)を使います。資本フローはDICA、日常の事業決済は経常口座、という役割分担を最初に明確にしておくことが、後の混乱を防ぎます。

資本取引の実務:すべてDICAを通す

資本取引は、出資から撤退までライフサイクルの節目ごとに発生し、そのいずれもがDICAを通ります。ここを一貫させておくことが、将来の配当・資本回収を滞らせない最大のポイントです。

出資金の払込と海外からの親子ローン

外国投資家の出資金は、投資登録証明書(IRC)や企業登録証明書(ERC)に定める期限(一般に会社設立から90日以内)までにDICAへ払い込みます。資金需要を出資ではなく親会社からの借入で賄う場合は、海外借入(対外債務)の規制が関わります。返済期間1年超の中長期の対外借入は中長期外債としてSBVへの登録が必要で、1年以内の短期借入は登録不要とされるものの、用途や残高管理などの要件があり、借入金の受領・返済もDICAを経由します。

増減資・配当・資本回収と撤退

増資・減資、配当や利益の海外送金、そして事業終了時の出資元本の回収・撤退に伴う送金も、すべてDICAを通じて行います。とりわけ撤退・清算時の資本回収は、税務の清算や債務の整理が完了していることが前提となり、DICAを通じた資金の出入りの履歴が一貫していないと、最後の送金で立ち往生しがちです。最初の払込から記録を途切れさせないことが肝心で、子会社ガバナンスの設計の観点からも資本フローの記録管理は重要です。

経常取引の実務:証憑が揃えば比較的自由

経常取引は、契約・インボイス・税務証憑といった裏付けが揃っていれば、資本取引に比べて柔軟に送金できます。ただし「比較的自由」は「無条件」ではなく、名目ごとに税務との交差に注意が必要です。

輸出入代金とサービス対価

輸出入の代金決済、海外へのサービス対価の支払は、売買契約・サービス契約・インボイス・通関書類などの証憑が揃えば、経常取引として銀行を通じて送金できます。銀行は送金の都度、取引の実在と名目を証憑で確認するため、契約と請求書の整合、金額・通貨の一致をあらかじめ整えておくとスムーズです。

ロイヤルティ・技術支援料と税務の交差

ロイヤルティ(使用料)や技術支援料、経営指導料といった役務対価の海外送金は、外国契約者税(FCT/Foreign Contractor Tax)の源泉徴収義務と密接に絡みます。送金前に所定の税を源泉徴収・納付しておかないと、適法に送れません。さらにグループ間の役務取引は移転価格税制の対象でもあり、対価の妥当性や文書化が問われます。役務対価の設計はベトナムの移転価格税制と一体で検討すべき論点です。

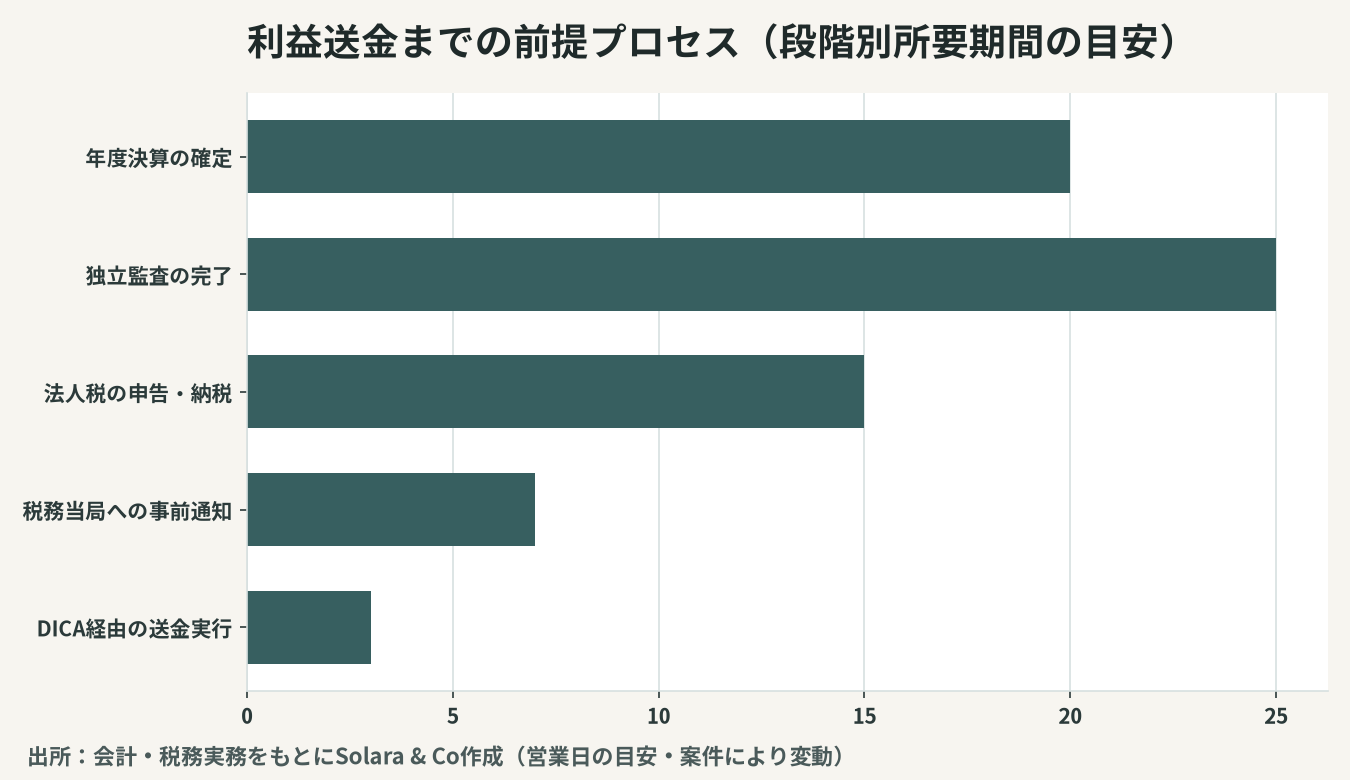

利益送金の手続き:納税完了が前提

配当・利益の海外送金は、資本取引の中でも特に「前提条件」が重い手続です。利益が出ているだけでは送金できず、その利益が適正に税務処理されていることの証明が求められます。

監査・申告・納税という三つの前提

利益送金の前提として、まず当該年度の財務諸表が独立監査を受けていること、法人税(CIT)の確定申告が済んでいること、そして納税が完了していることが必要です。欠損を抱えている場合や未払の税がある場合は、原則として配当・利益の送金はできません。決算・監査の質は送金可否に直結します。

年次の事前通知と源泉

利益を海外へ送金する際は、年度ごとに所定の様式で税務当局へ事前に通知したうえで、DICAを通じて送金します。配当に対する課税の取扱いや、源泉徴収の要否は受取主体によって異なるため、送金スキームは事前に確認が必要です。給与・社会保険など人件費まわりの納税状況も決算の健全性に影響するため、給与計算と社会保険の実務を含めた納税の総点検を、送金前のチェックリストに組み込んでおくと安全です。

口座開設の実務とガバナンス

最後に、これらの口座をどう開設し、開設後どう統制するかを整理します。口座は開けて終わりではなく、不正送金を防ぐ内部統制の起点でもあります。

ERC取得後の開設手続と必要書類

口座開設は、ERC(企業登録証明書)の取得後に進めます。一般に、ERC・定款・法定代表者の本人確認書類・会社印章・取締役会/社員総会の決議など、会社の成立と代表権限を示す書類一式が求められます。銀行選びも実務上の論点で、現地手続に強い地場銀行と、日本語対応や本国とのやり取りに強い日系銀行とで、利便性とコストのバランスを見極めます。

銀行権限と内部統制

口座開設後は、誰がどの金額まで送金を承認できるかという銀行権限の設計が重要です。一人の担当者が起票から承認まで完結できる状態は不正の温床になるため、金額帯に応じた複数承認(マトリクス承認)や、ネットバンキングの権限分離を設けます。送金口座の統制は、内部統制と不正防止の実務の中核を成す論点であり、進出初期からの設計が後の安心につながります。なお、進出時の口座開設や初期資金の規模感はベトナム進出にかかるコストの全体像とあわせて見積もると、資金計画に無理が生じません。

DICA口座と経常取引口座の比較

資本フローのDICAと、日常決済の経常取引口座は、目的・経由が必須となる取引・主な手続が異なります。両者の違いを整理すると次のとおりです。

比較項目 | 直接投資資本口座(DICA) | 経常取引用の決済口座 |

|---|---|---|

主な用途 | 出資払込・配当/利益送金・資本回収・対外借入の受領返済 | 輸出入代金・サービス対価・日常の事業決済 |

取引区分 | 資本取引 | 経常取引 |

経由の必須性 | 資本取引の対外送金は原則必須 | 経常取引の決済に使用 |

通貨と本数 | 原則「1企業・1通貨・1DICA」 | 業務上の必要に応じて複数可 |

主な前提・証憑 | IRC/ERC・SBV登録(対外借入)・監査/納税(利益送金) | 契約・インボイス・通関/税務証憑 |

関わる主な規制 | 外国為替令・FDI口座通達・対外債務管理 | 外為一般・外国契約者税(FCT)・移転価格 |

Solara & Coの一貫支援 — 口座設計から送金実行まで伴走する

ベトナムの送金規制は、「資本取引はDICAを通し、登録と納税という前提を満たす」「経常取引は証憑を揃え、税務との交差に備える」という二つの原則に集約されます。つまずきは送金の瞬間に表面化しますが、原因はその何カ月も前の口座設計・証憑整備・納税処理の不備にあることがほとんどです。

Solara & Coは、日越双方に拠点と人的ネットワークを持ち、DICA・経常口座の設計と銀行選定、出資払込と対外借入のSBV登録、配当・利益送金に向けた監査・申告・納税の段取り、ロイヤルティ・役務対価に伴う外国契約者税や移転価格への対応、そして送金権限と内部統制の整備までを一貫して支援します。「送れるはずのお金を、確実に、適法に送る」体制づくりを、進出初期からご一緒します。