「手取りはいくらか」だけでは終わらない — ベトナム給与計算の実像

ベトナムに進出した日本企業が現地で人を雇うとき、最初につまずきやすいのが給与計算と社会保険の実務です。日本と同じく「総支給から税・社会保険を控除して手取りを払う」構造ではあるものの、保険料率や算定基礎の上限、外国人駐在員の強制加入、個人所得税(PIT)の源泉徴収ルールなど、細部はベトナム独自で日本の常識が通用しません。給与は毎月発生し、申告・納付の期限も毎月訪れます。一度設計を誤ると、追徴や是正が毎月積み上がるのが給与・社保コンプライアンスの怖さです。

本稿では、給与計算(gross-to-net)の全体像から、社会保険の3本柱、保険料の算定基礎と上限、外国人駐在員の社会保険、個人所得税の源泉徴収、地域別最低賃金とTet賞与の商慣行、そして電子申告や二重課税といった実務論点までを、現地で人を雇う実務担当者の目線で整理します。雇用そのものの制度設計はベトナム労働法の実務ポイント、人件費の全体感はベトナムの人件費の実態もあわせてご覧ください。

給与計算(gross-to-net)の全体像と月次サイクル

グロス契約とネット契約の違い

ベトナムの雇用契約では、提示する給与が「グロス(総支給)」なのか「ネット(手取り)」なのかを最初に明確にしておく必要があります。グロス契約は総支給額を約束し、そこから社会保険料の被用者負担分と個人所得税を控除して手取りを支払う、日本でも一般的な方式です。一方ネット契約は、手取り額を約束し、社会保険料も税金も会社が負担して逆算する方式で、ベトナムでは外資系を中心に根強く使われています。

純額管理(ネット契約)の落とし穴

ネット契約は応募者に分かりやすい反面、実務上の落とし穴が多い方式です。最低賃金の改定、保険料率や算定基礎上限の変更、扶養控除の増減があるたびに、会社が負担する総コストが変動します。手取りは一定でも会社負担は静かに膨らみ、予算が読みにくくなります。さらにネットからグロスへ割り戻す(グロスアップ)計算を毎月正確に行う必要があり、計算を誤ると過少申告につながります。コスト管理と透明性の観点からは、グロス契約を基本とし、ネットを使う場合もグロス換算額を社内で常に把握しておくことが望まれます。

月次サイクル

給与計算は、勤怠集計 → 総支給計算 → 社会保険料・個人所得税の控除 → 純額支払 → 当局への申告・納付、という月次サイクルで回ります。社会保険料の納付や個人所得税の源泉納付には毎月(または四半期)の期限があり、給与支払で完結せず「申告・納付まで終えて1サイクル」と捉えることが重要です。

社会保険制度の3本柱:BHXH・BHYT・BHTN

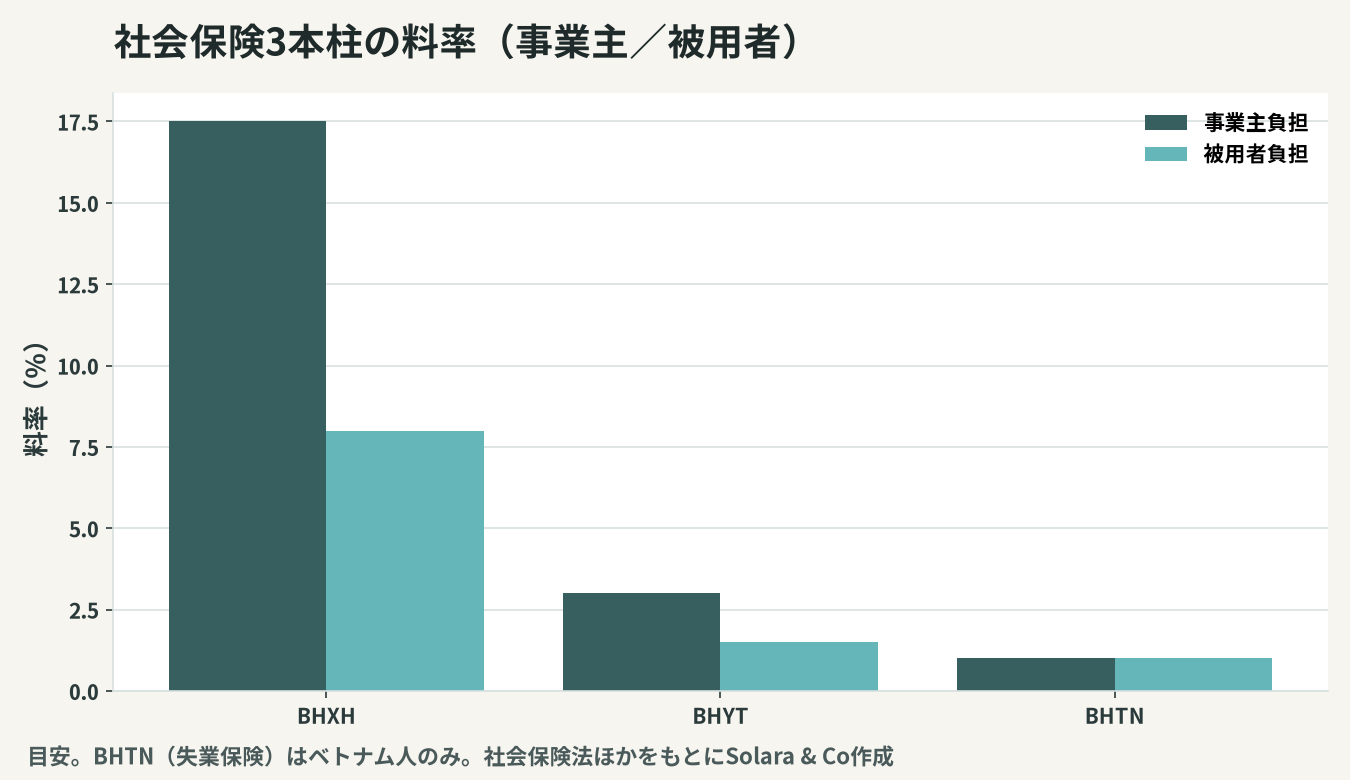

ベトナムの社会保険は、社会保険(BHXH=年金・疾病・出産・労災等)、医療保険(BHYT)、失業保険(BHTN)の3本柱で構成され、事業主と被用者がそれぞれ料率に応じて負担します。

料率の内訳

事業主側はおおむねBHXH約17.5%+BHYT3%+BHTN1%=合計約21.5%、被用者側はBHXH8%+BHYT1.5%+BHTN1%=合計10.5%を負担します。失業保険(BHTN)はベトナム人被用者のみが対象で、外国人には適用されません。これに加えて、事業主は労働組合費(KPCĐ)として原則2%を別途拠出します。

事業主負担と被用者負担

下表は、3本柱の料率を事業主負担・被用者負担に分けて整理したものです。合計の負担感(給与の3割超)は、人件費を見積もるうえで必ず織り込むべき水準です。

保険種別 | 事業主負担 | 被用者負担 | 対象 |

|---|---|---|---|

社会保険(BHXH) | 約17.5% | 8% | ベトナム人・一定の外国人 |

医療保険(BHYT) | 3% | 1.5% | ベトナム人・一定の外国人 |

失業保険(BHTN) | 1% | 1% | ベトナム人のみ |

小計(社保3本柱) | 約21.5% | 10.5% | — |

労働組合費(KPCĐ) | 2% | — | 事業主拠出 |

保険料の算定基礎と上限

算定基礎に含める手当・含めない手当

社会保険料は「総支給額」ではなく、契約上の基本給に加え、職務手当・役職手当など固定的・継続的な一定の手当を加えた額を算定基礎とします。一方、業績連動の賞与、食事・交通・通信・住宅などの補助、結婚・弔慰など一時的・福利厚生的な支給は、要件を満たせば算定基礎から除外できます。何を算定基礎に含めるかで会社・本人双方の保険料が変わるため、給与テーブルの設計段階で手当の区分を整理しておくことが実務の要点です。

BHXH・BHYTの上限とBHTNの上限

算定基礎には上限が設けられています。BHXHとBHYTは「基礎給与(lương cơ sở)」の20倍が月額算定基礎の上限です。一方、失業保険(BHTN)は地域別最低賃金の20倍が上限で、両者は基準が異なる点に注意が必要です。高額報酬者では算定基礎が上限で頭打ちになるため、額面給与をそのまま掛けると保険料を過大計上してしまいます。これらの基礎額は法令改定で変動するため、改定時期には料率だけでなく上限額の更新も忘れずに反映します。

外国人(駐在員)の社会保険

Decree 143/2018以降の強制加入

かつて外国人は社会保険の対象外でしたが、Decree 143/2018/ND-CPにより、一定要件を満たす外国人労働者も強制加入の対象となりました。対象となるのは、ベトナムで労働許可(ワークパーミット)または実務証明・実務免許を取得し、1年以上の労働契約を現地企業と結んでいる外国人です。外国人はBHXH(退職・死亡部分を中心とする所定の範囲)とBHYTに加入し、失業保険(BHTN)は対象外です。労働許可やビザの手続はベトナムの就労ビザ・労働許可の実務で詳しく扱っています。

企業内異動者(ICT)の扱い

外国人のうち、企業内異動(Intra-Corporate Transfer)として親会社等からベトナム法人へ派遣される駐在員は、社会保険の取扱いが一般の現地採用外国人と異なる場合があります。加入義務の有無は契約形態・派遣の根拠・定年到達の有無などで変わるため、駐在員一人ひとりの就労形態を確認したうえで加入要否を判定する必要があります。母国側で社会保障に加入し続けるケースとの整合も論点になります。

個人所得税(PIT)の源泉徴収

居住者・非居住者の判定と税率

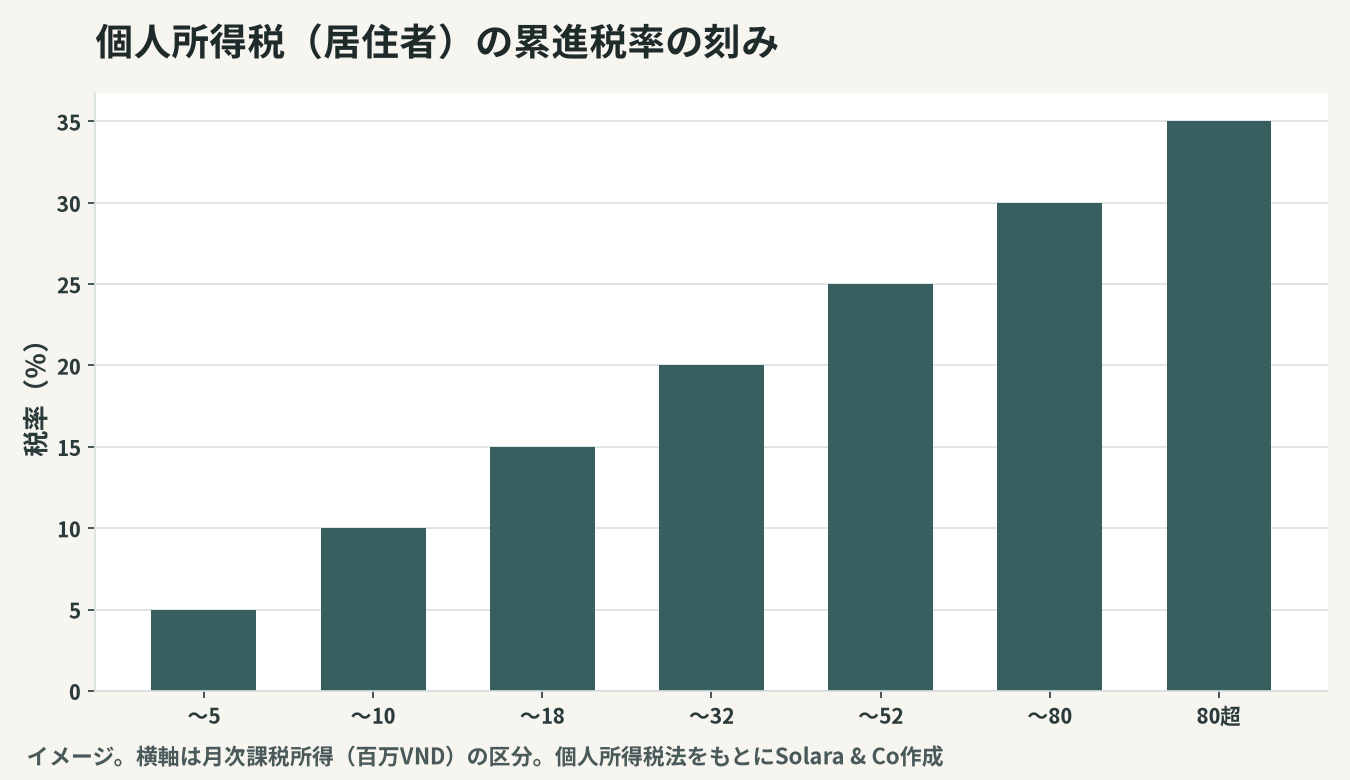

個人所得税は、居住者か非居住者かで課税方法が大きく異なります。判定の中心は「183日基準」で、暦年または入国から連続12カ月でベトナム滞在が183日以上などの要件を満たすと居住者となります。居住者の給与所得は5%から35%の累進税率で課税され、非居住者は国内源泉の給与所得に対して20%の定率課税となります。駐在員は赴任初年度に非居住者扱いとなり翌年から居住者になる、といった切り替わりが生じるため、年単位の判定管理が欠かせません。

控除と毎月源泉・年次確定

居住者には、本人控除として月1,100万VND、扶養控除として扶養家族1人あたり月440万VNDが認められます(扶養控除は登録手続が前提)。会社は毎月の給与支払時に個人所得税を源泉徴収して納付し、年末または翌年に年次確定(確定申告・年末調整に相当)を行って過不足を精算します。賞与や各種手当の課税・非課税の区分、扶養控除の登録漏れは、年次確定での追徴・還付に直結するため、月次の段階から正確に管理することが重要です。駐在員固有の論点は駐在員の個人所得税の実務で深掘りしています。

地域別最低賃金とTet賞与の商慣行

4地域の最低賃金

ベトナムの最低賃金は全国一律ではなく、経済発展度に応じて第1地域から第4地域までの4区分で定められています。ホーチミン市やハノイ市の中心部は最も高い第1地域、地方は第4地域というように、同じ職種でも立地で下限が変わります。最低賃金は失業保険の算定基礎上限の基準にもなるほか、毎年見直されるため、拠点の所在地域と改定スケジュールの把握が必要です。

Tet賞与・13カ月給与

ベトナムでは旧正月(Tet)前に支給する賞与が、法的義務ではないものの強い商慣行として定着しています。一般に月給1カ月分前後を「13カ月目の給与」として支給する企業が多く、Tet賞与の水準は採用・定着に直結します。支給を渋ると離職や士気低下を招くため、年間人件費にあらかじめ織り込んでおくのが定石です。定着率の設計はベトナムの採用と定着の実務もご参照ください。

実務上の論点:電子化・二重課税・コンプライアンス

申告・納付の電子化

社会保険・個人所得税ともに、申告・納付の電子化が進んでいます。社会保険は電子申告の仕組みを通じて加入者の登録・異動・保険料申告を行い、税務も電子申告・電子納付が基本です。電子証明書や当局アカウントの整備、毎月の期限管理を仕組み化しておかないと、形式的な遅延だけで加算税やペナルティが生じます。

駐在員の二重課税と社会保障協定

駐在員は、母国(日本)とベトナムの双方で課税・社会保険の論点を抱えます。所得税については日越租税条約により二重課税の調整が可能ですが、社会保障については、日本とベトナムの間で社会保障協定が発効していない点に留意が必要です。協定がないため、要件を満たす駐在員はベトナムでも社会保険に加入しつつ、母国の制度との二重負担が生じうるのが実情で、赴任条件の設計時に負担をどう扱うかを取り決めておくべきです。

コンプライアンスリスク

給与・社保・税は毎月発生し、誤りも毎月積み上がります。算定基礎の取り違え、上限の未反映、外国人の加入漏れ、扶養控除の登録不備、申告期限の徒過などは、いずれも事後の税務・社会保険調査で追徴やペナルティの対象になります。給与計算は「毎月確実に正しく回す」仕組みづくりが、節税よりもまず優先される領域です。現地法人のガバナンス全体像はベトナム子会社のガバナンスで整理しています。

Solara & Coの一貫支援 — 給与・社保・税を毎月正しく回す

ベトナムの給与計算と社会保険は、グロス/ネット契約の設計、3本柱の料率と算定基礎・上限、外国人駐在員の加入判定、個人所得税の居住者判定と源泉・年次確定、地域別最低賃金とTet賞与といった論点が、毎月のサイクルの中で同時に動く実務です。一つの設計ミスが毎月積み上がるからこそ、最初の制度設計と月次運用の仕組み化が決定的に重要になります。

Solara & Coは、日越双方の知見をもとに、雇用契約と給与テーブルの設計、社会保険の加入手続と算定基礎の整理、駐在員の社会保険・個人所得税の判定、毎月の給与計算・源泉徴収・電子申告納付、年次確定までを一貫して支援します。コンプライアンスを土台に、採用・定着まで見据えた人件費設計を、進出初期から現地運用まで伴走してご一緒します。