なぜ遠隔の海外子会社で不正は起きるのか

ベトナム子会社で発生する不正の多くは、特定の「悪い人」がいたから起きるのではなく、不正が起こりやすい仕組みを本社が放置していたために起きます。本社から物理的に遠く、日常の取引やお金の流れが見えにくいベトナム拠点は、構造的に不正リスクが高い環境です。

理由は重なり合っています。第一に、本社の目が届きにくく、「現地のことは現地に任せる」という名目で監督が緩みます。第二に、言語と商習慣の壁があり、ベトナム語の契約書・証憑・会計帳簿の中身を本社が直接検証できません。第三に、現金商習慣が根強く、小口の現金決済やリベートが温床になります。そして最大の要因が、印章(社印)・銀行振込権限・法定代表者の権限が一人に集中していることです。承認・実行・記帳を同じ人物が握れば、相互牽制は働きません。

本稿では、ベトナム子会社で起きやすい不正の類型を整理し、COSOの考え方を実務に落とした内部統制の柱、ベトナム特有の論点、M&A後の統制移植、そして発覚時の対応までを実務目線で解説します。

ベトナム子会社で起きやすい不正の典型類型

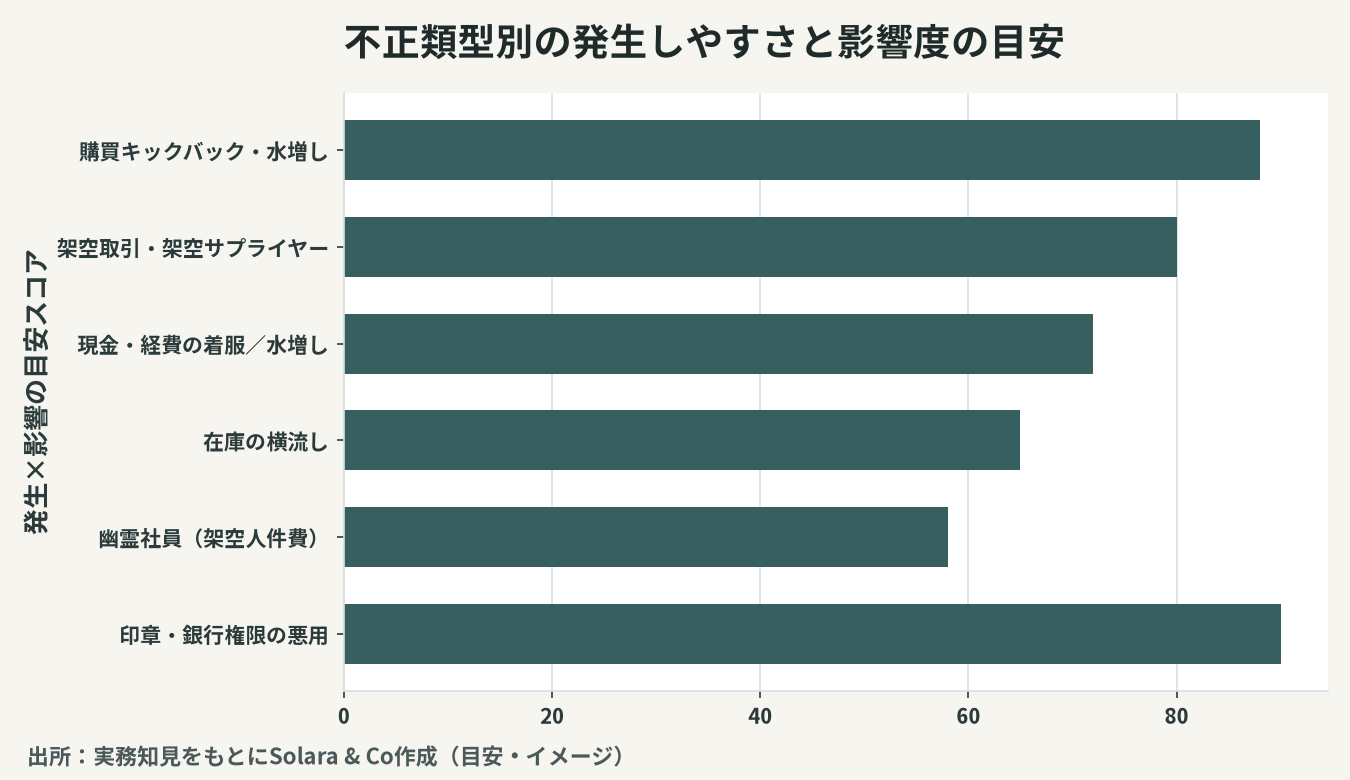

不正は「どこで起きるか」がある程度決まっています。お金・モノ・権限が動く接点に集中するからです。代表的な類型を、現れやすい兆候(レッドフラグ)と基本の統制策とあわせて整理します。

購買・支払いまわり

最も金額が大きくなりやすいのが購買です。仕入先からのキックバック、発注の水増し、架空サプライヤーへの架空発注、リベートの私的取得などが典型です。特定の業者に発注が偏る、相見積もりがない、単価が市場より高い、といった兆候が出ます。

現金・在庫・人件費まわり

小口現金の着服、経費精算の水増し、在庫の横流し、そして実在しない従業員に給与を払う「幽霊社員(架空人件費)」があります。現金残高が合わない、棚卸差異が常態化している、退職者が給与台帳に残っている、といった形で表れます。

不正類型 | 主な兆候(レッドフラグ) | 基本の統制策 |

|---|---|---|

購買キックバック・水増し発注 | 特定業者への偏り、相見積もりなし、単価が割高 | 相見積もり義務、業者選定の承認分離 |

架空取引・架空サプライヤー | 実体不明の新規業者、住所・連絡先が曖昧 | 取引先登録の審査、検収と支払の分離 |

小口現金・経費の着服/水増し | 現金残高の不一致、証憑のない精算 | 現金上限設定、証憑添付と上長承認 |

在庫の横流し | 棚卸差異の常態化、夜間の搬出 | 定期実地棚卸、入出庫記録の照合 |

幽霊社員(架空人件費) | 退職者の給与残存、振込口座の重複 | 人事台帳と給与の突合、振込先の検証 |

印章・銀行権限の悪用 | 押印記録なし、単独承認での送金 | 押印申請の分離、銀行のデュアルサイン |

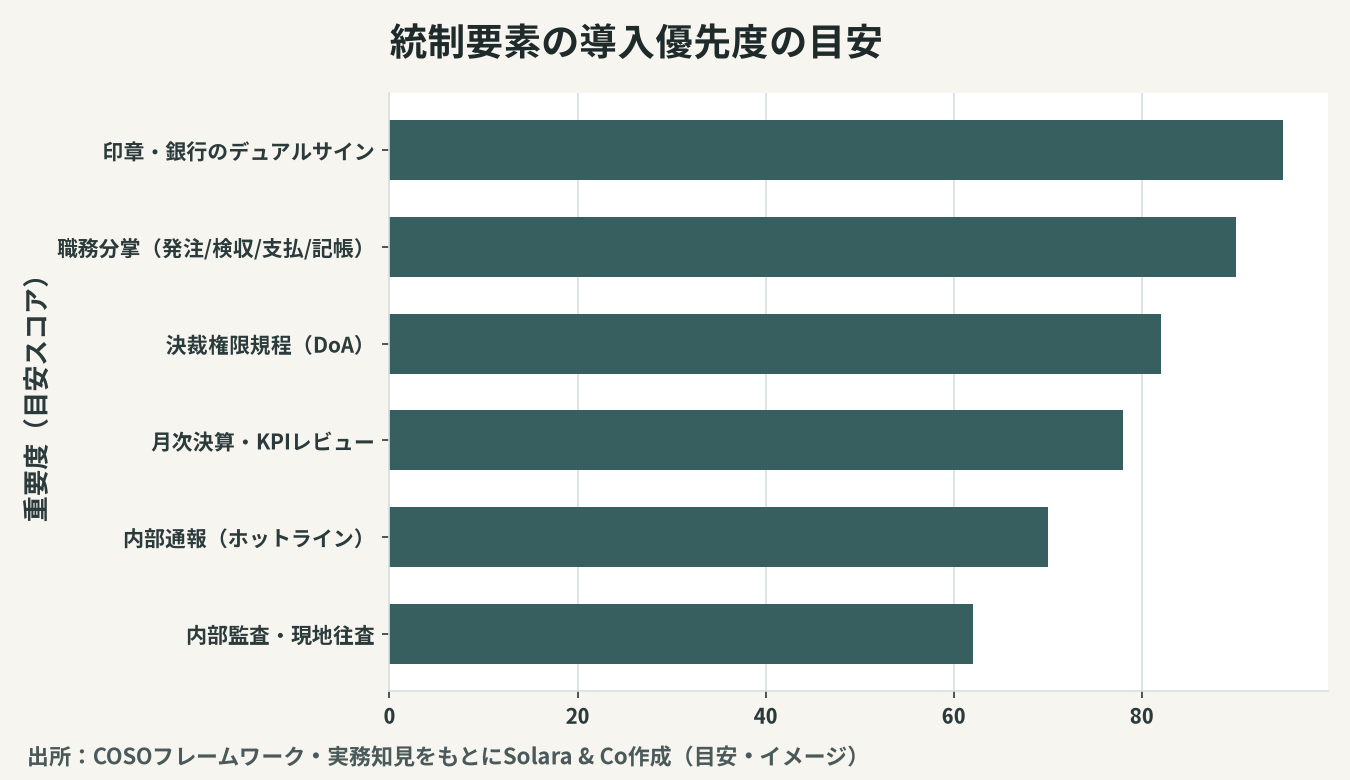

内部統制の柱① 職務分掌と承認・決裁権限

不正対策の出発点は、一人に権限を集めないことです。COSOの内部統制フレームワークでも、統制活動の核は職務分掌(Segregation of Duties)にあります。

職務分掌(SoD)— 発注・検収・支払・記帳を分ける

同じ取引について「発注する人」「モノを受け取り検収する人」「支払う人」「帳簿に記帳する人」を分離します。一人が複数を兼ねると、架空発注や着服を自分で承認し帳簿で隠せてしまいます。小規模拠点で人員が限られる場合でも、最低限「実行」と「承認・記帳」は分けるのが原則です。

承認・決裁権限規程(DoA)— 金額閾値ごとの承認

誰がいくらまで承認できるかを定める決裁権限規程(Delegation of Authority)を整備します。金額の閾値ごとに承認者を上げ、一定額以上は相見積もりを義務づけ、高額案件は本社承認を必須にします。規程が文書化され、ERPの承認ワークフローに組み込まれていることが実効性の条件です。

内部統制の柱② 印章・銀行口座の統制

ベトナムでは印章と銀行権限の統制が、不正対策の生命線です。ここが崩れると、ほかの統制をいくら作っても資金を抜かれます。

印章(社印)の保管と押印承認の分離

印章は「保管する人」と「押印を承認する人」を分け、押印の都度、対象書類・申請者・理由を記録する押印台帳を運用します。印章を経理や法定代表者が独占し、申請も承認も本人が行う状態は、契約の無断締結リスクに直結します。

銀行口座は複数承認(デュアルサイン)

送金は単独で実行できないようにし、二名以上の承認を必須とするデュアルサイン(複数承認)を銀行側の設定として組み込みます。ネットバンキングの権限も、起票者と承認者を分け、上限額・承認段階をシステムで強制します。資金の出口を二人以上で固めることが、最も費用対効果の高い統制です。海外送金や配当の手続きはベトナムの銀行実務と資金送金とあわせて設計します。

内部統制の柱③ 月次レビュー・内部監査・内部通報

統制は作って終わりではなく、回し続ける仕組みが要ります。本社が数字で子会社を「見える化」できているかが分かれ目です。

月次決算の規律と異常値モニタリング

毎月決まった期日で締める月次決算の規律を確立し、本社が予実差異・粗利率・在庫回転・現金残高などのKPIを定点観測します。前月比・前年比で異常値が出た科目を掘り下げる運用を定着させると、不正は早期に表面化します。会計基盤の整備はベトナムの会計基準(VAS)とIFRS対応も参照してください。

内部監査・往査と内部通報(ホットライン)

本社または第三者による定期的な内部監査・現地往査で、証憑・在庫・取引先実体を抜き取り検証します。あわせて、従業員が匿名で通報できる内部通報(ホットライン)制度を整え、報復禁止を明示します。不正の多くは内部からの通報で発覚するため、通報窓口は最も安価で効果的な発見手段です。

ベトナム特有の論点

一般的な内部統制論をそのまま当てはめるだけでは不十分で、ベトナム固有の事情を織り込む必要があります。

印章制度の重みと法定代表者への権限集中

ベトナムでは印章と法定代表者(リーガル・レプレゼンタティブ)の署名が契約・銀行手続きで決定的な意味を持ちます。法定代表者に権限が集中し、その人物が印章と銀行権限まで握ると、本社のガバナンスが及ばない「裸の王様」状態になります。法定代表者の複数選任や権限の規程化で集中を緩めることが有効です。子会社の機関設計はベトナム子会社のガバナンス体制で詳しく扱います。

現金商習慣と人的関係(縁故)への過度な依存

現金決済やリベートの慣行が残る分野では、現金の上限管理と電子決済への移行が効きます。また、採用や購買が現地スタッフの縁故・人的関係に偏ると、業者との癒着が温床になります。特定のローカルスタッフに購買・経理・銀行を一手に依存する状態は、属人化そのものがリスクであり、職務の分離と定期的なローテーションで緩和します。購買の統制はベトナムの調達・サプライヤー管理も参考になります。

M&A後(PMI)の統制移植とDDとの接続

買収でベトナム企業を取得した場合、統制の弱さは買った瞬間に自社のリスクになります。むしろ買収前の段階から不正・簿外債務の有無を見抜くことが重要です。

買収前デューデリジェンスでの不正・簿外債務の発見

財務・法務デューデリジェンスで、関連当事者取引、根拠の薄い経費、回収不能債権、簿外の保証・債務、税務リスクを洗い出します。統制の不在そのものが買収後の価格交渉材料・表明保証の対象になります。詳細はベトナム法務デューデリジェンスの要点を参照してください。

PMIでの統制移植

クロージング後は100日を目安に、決裁権限規程・職務分掌・印章と銀行権限の統制・月次決算とKPIレポートを移植します。旧経営者・法定代表者が握っていた印章と銀行権限を、買収側の統制下に置き換えることが最優先です。

不正が発覚したときの対応

統制をすり抜ける不正はゼロにはできません。発覚時にどう動くかを、あらかじめ決めておく必要があります。事業継続の備えはベトナムの危機管理とBCPとも連動します。

調査・証拠保全・是正

まず印章・システム権限・関連口座へのアクセスを保全し、証憑とデータを確保します。事実認定は感情ではなく証拠に基づいて行い、被害額・手口・関与者を特定したうえで、再発防止のために崩れていた統制(職務分掌・承認・モニタリング)を立て直します。

労働法上の手続きと懲戒

ベトナムの労働法では、懲戒解雇には就業規則上の根拠、所定の懲戒手続き、証拠と弁明機会の確保が求められます。手続きを誤ると、不正をした側から不当解雇を争われる逆転リスクがあるため、就業規則の整備と適正手続きの順守が不可欠です。

Solara & Coの一貫支援 — 統制設計から発覚時対応まで伴走する

ベトナム子会社の不正は、権限の集中と本社の可視性の欠如という構造から生まれます。裏を返せば、職務分掌・決裁権限規程・印章と銀行権限の統制・月次レビューと内部監査という基本を、現地の実態に合わせて確実に回せば、大半は抑止できます。

Solara & Coは、日越双方に拠点と人的ネットワークを持ち、内部統制の現状診断と決裁権限規程・職務分掌の設計、印章・銀行権限のデュアルサイン化、月次KPIレポートと本社レビューの仕組みづくり、内部監査・往査、内部通報制度の導入までを一貫して支援します。M&A前のデューデリジェンスから買収後のPMI統制移植、不正発覚時の調査・是正・労働法対応まで、子会社のガバナンスを現地で機能させるところまでご一緒します。