ベトナムの税務調査は「いつか必ず来る」前提で備える

ベトナムで事業を営む日系企業にとって、税務調査(thanh tra/kiểm tra thuế)は「例外的な出来事」ではなく「定期的に訪れるイベント」です。とりわけ外国投資企業(FDI企業)は当局の重点対象とされやすく、設立から数年が経過した法人、優遇税制を適用している法人、関連当事者取引の大きい法人は、ほぼ確実にいずれ調査を受けます。問題は「来るかどうか」ではなく「来たときに耐えられる体制があるか」です。

ベトナムの税務調査が日本と決定的に異なるのは、(1)過去の申告に遡って追徴し、本税に加えて加算税・延滞利息が積み上がること、(2)法令解釈が現場の担当官に依存しがちで、文書による裏付けがないと不利な認定をされやすいこと、の二点です。本稿では、調査の種類と発動トリガー、調査の流れ、日系企業がやられやすい論点、そして「調査の前・中・後」でどう備えるかを実務目線で整理します。法人税の全体像はベトナムの法人税と優遇税制を、移転価格はベトナムの移転価格税制をあわせてご参照ください。

税務調査の種類と発動トリガー

備えの第一歩は、自社がどのタイプの調査の対象になりやすいかを知ることです。調査は性質によって負荷も対応も大きく変わります。

定期調査(kiểm tra)と特別調査(thanh tra)

定期調査(kiểm tra)は通常の確認的な調査で、申告内容と帳簿の整合を確認します。一方、特別調査(thanh tra)はより踏み込んだ調査で、深刻な疑義や通報、解散・清算、優遇終了などを契機に発動され、対象範囲も広く期間も長くなります。清算時の調査は事業撤退の障害になりやすく、M&Aの撤退・清算実務でも論点になります。

選定されやすい企業の特徴

連年赤字なのに事業を継続している(移転価格による利益移転を疑われる)、優遇税制を適用している、関連当事者取引やロイヤルティ・経営指導料の支払いが大きい、VAT還付を申請している、売上に比して納税額が業界平均より低い——こうした特徴を持つ法人は、当局のリスク評価で上位に選定されます。自社がどの「赤信号」に該当するかを把握し、説明できる準備をしておくことが肝要です。

近年は当局のデジタル化が進み、電子インボイス(e-invoice)の全面義務化やデータ突合の高度化により、申告と実取引の不整合が自動的に検知されやすくなっています。「これまで指摘されなかったから大丈夫」という経験則は通用しません。過去に問題なく通った処理でも、データ分析の精緻化によって遡って指摘されるリスクがある点を、経営層が認識しておく必要があります。

税務調査の流れ——5つの段階

調査は一定の手順で進みます。各段階で何が起き、何を求められるかを理解しておくと、慌てずに対応できます。

ベトナムの税務調査は概ね、(1)事前通知・資料要求、(2)現地調査(往査)、(3)指摘事項のドラフトと反論、(4)調査決定書(kết luận)の発出、(5)不服がある場合の異議申立・訴訟、という5段階で進みます。とくに重要なのが第3段階で、当局が指摘事項のドラフト(調書)を示した時点が、文書と論理で反論できる最後の実質的な機会です。ここで有効な反証を出せないまま調書に署名すると、後の不服申立は著しく不利になります。

反論局面(議事録・調書)の重要性

現地調査の過程では、担当官とのやり取りが議事録(biên bản)に記録されます。口頭で安易に認めた事項が議事録に残ると後から覆すのは困難なため、回答は事実に基づき、根拠資料とともに、必要なら持ち帰って文書で回答する姿勢が安全です。曖昧な即答を避け、すべてを文書ベースに乗せることが、調査対応の基本作法です。議事録への署名は、その記載内容を確定させる重大な行為であり、認識と異なる記述があれば署名前に必ず修正を求め、留保や反対意見を併記してもらいます。社内では、誰が議事録を確認し署名するかをあらかじめ決めておき、現場担当者が単独で署名してしまう事態を避けることが重要です。

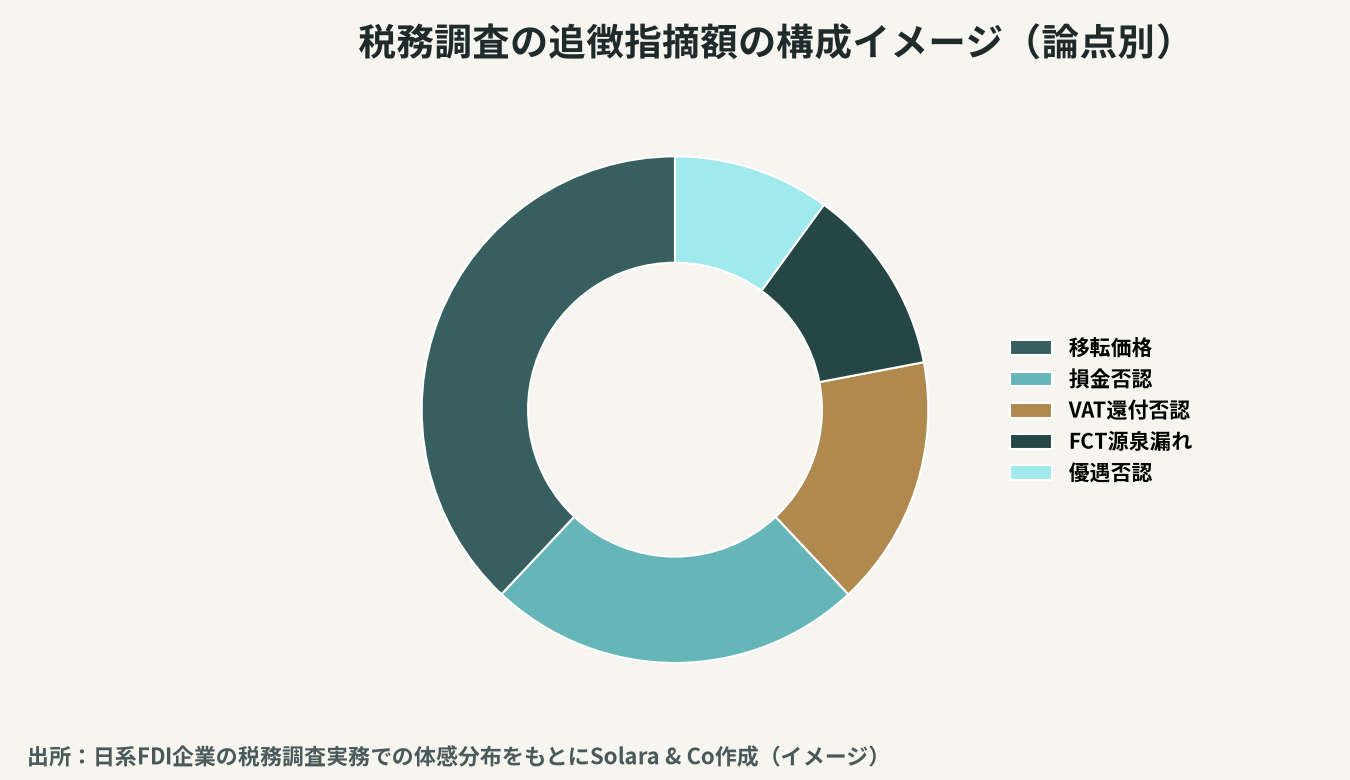

日系企業がやられやすい指摘論点

追徴の多くは、いくつかの定番論点に集中します。事前に自己点検しておくことで、指摘の芽を摘めます。

移転価格(TP)と関連者取引

最大の論点が移転価格です。日本本社や地域統括会社への利益移転を疑われ、独立企業間価格からの乖離を理由に巨額の追徴を受けるケースが後を絶ちません。同時文書(ローカルファイル・マスターファイル)の不備、ベンチマーク分析の欠如、経営指導料やロイヤルティの実態の立証不足が典型です。連年赤字法人は特に狙われます。とりわけベトナム当局は、グループ内で支払う経営指導料・技術指導料・ブランド使用料について「役務が実際に提供され、現地法人に便益をもたらしたこと」の立証を厳しく求めます。契約書があるだけでは不十分で、実際の成果物・メール・出張記録など、便益の実在を示す証拠の積み上げが反証の決め手になります。立証できなければ全額損金否認+移転価格調整というダブルパンチを受けかねません。

損金不算入・VAT・源泉徴収(FCT)

法人税では、適格インボイスのない費用、2,000万ドン超の現金決済、契約・証憑の不備な経費が損金否認されます。VATでは仕入税額控除の要件不備や還付の過大計上、FCT(外国契約者税)では国外への利息・ロイヤルティ・役務対価に対する源泉徴収漏れが定番です。これらは内部統制で防げる領域であり、内部統制と不正防止の整備が効きます。とくにFCTは、国外の親会社やサプライヤーへの支払いに広く及ぶにもかかわらず見落とされやすく、ソフトウェア利用料・クラウド費用・技術サポート費・利息など、日本では源泉を意識しない取引が課税対象となる点に注意が必要です。契約締結の段階で課税区分と税率、租税条約の適用可否を判定し、グロスアップ条項を含めて価格に織り込んでおくことが、後の追徴と当事者間の負担争いを防ぎます。

調査前の備え——文書化と社内体制

税務調査対応の勝負は、調査が始まる前に8割が決まります。後から作った資料は信用されないため、平時の文書化がすべてです。

適格インボイスと契約・証憑の保存、移転価格文書の毎期更新、優遇税制の適用根拠(業種コード・立地・条件充足)の整備、関連者取引の価格設定の合理性の説明資料——これらを「いつ調査が来ても即座に出せる」状態に保ちます。会計記録はベトナム会計基準(VAS)に準拠し、VASとIFRSの差異への対応も整合させておきます。あわせて、税務調査の窓口担当を決め、当局対応の社内フロー(誰が回答し、誰が承認するか)を文書化しておくことが、現場の暴走や安易な口頭合意を防ぎます。

実務的に効果が高いのが、調査を待たずに行う「自主点検(モックオーディット)」です。外部の専門家に擬似的な税務調査を依頼し、移転価格・損金・VAT・FCT・優遇の各論点について、当局が指摘しそうな弱点を事前に洗い出して補強します。問題が見つかった場合、調査前であれば修正申告で自主的に是正でき、加算税の軽減につながることもあります。発覚してから慌てて資料を作るのではなく、平時に弱点を潰しておく——これが追徴リスクを構造的に下げる最も確実な方法です。

調査中の対応の作法

調査が始まったら、対応の「姿勢」そのものが結果を左右します。誠実かつ協力的でありながら、根拠なき指摘には毅然と反論する——このバランスが要です。

要求された資料は期限内に整然と提出し、回答は事実と根拠資料に基づいて行います。担当官との関係を不必要に対立的にせず、しかし不当な認定には文書で反証します。社内だけで抱え込まず、税務の専門家(会計事務所・税務代理人)を早期に関与させ、論点ごとに「争う・受け入れる・交渉する」の方針を切り分けることが、追徴の最小化につながります。言語と商慣習の壁があるため、日越双方を理解するアドバイザーの同席は特に有効です。

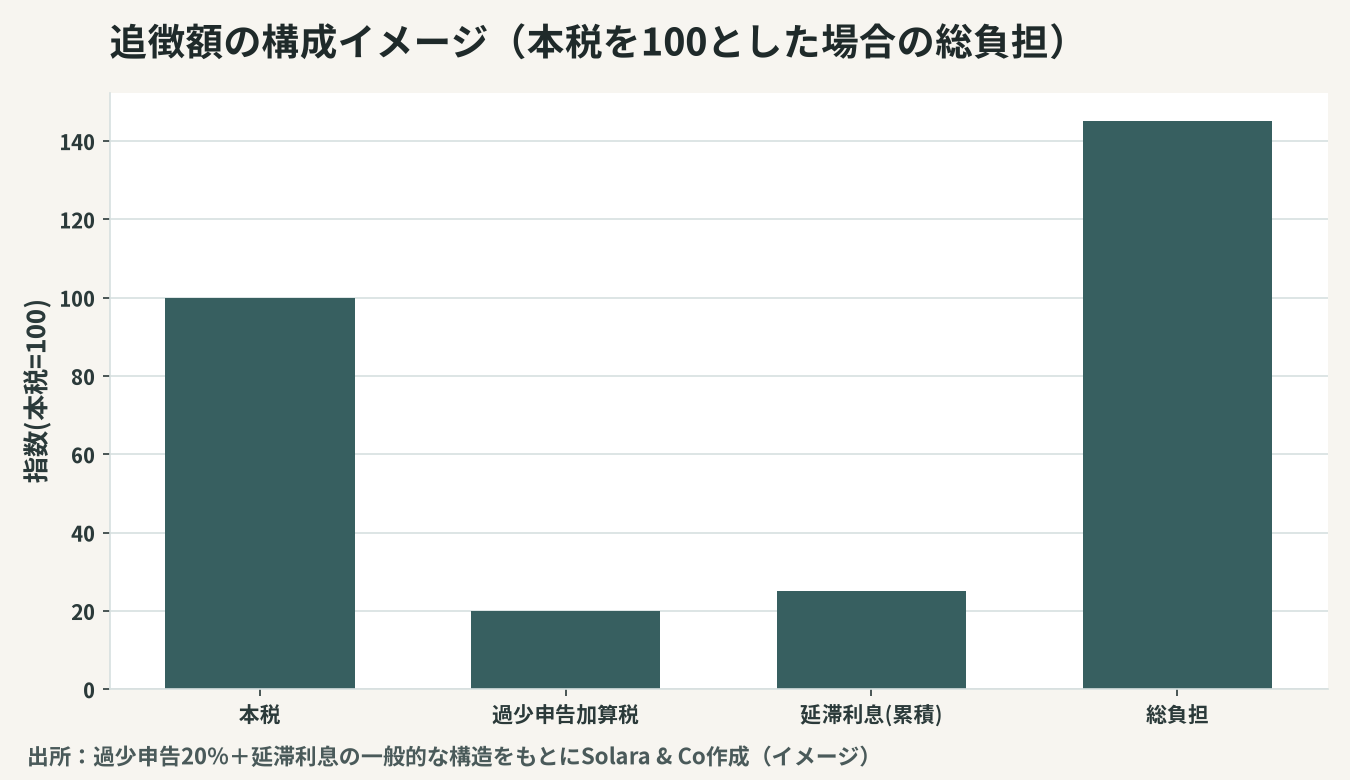

追徴・ペナルティと不服申立

調査の結果、追徴が決まると、本税に加えて加算税と延滞利息が課されます。負担の構造を理解しておくことが、争うか受け入れるかの判断材料になります。

過少申告には原則20%の加算税、納付遅延には日割りの延滞利息(年率換算で相応の水準)が課され、悪質な場合はより重いペナルティや刑事リスクもあります。調査決定書に不服がある場合は、まず当局への異議申立、次いで上級機関への審査請求、最終的には行政訴訟という不服申立のルートがあります。ただし、争うには文書による根拠が不可欠で、ここでも平時の文書化が物を言います。論点によっては、全面的に争うより一部を受け入れて早期決着を図るほうが、時間とコストの観点で合理的な場合もあります。

主要論点と備えの対応表

日系企業がやられやすい論点と、平時に取るべき備えを整理すると次のとおりです。自社の該当状況を点検する出発点としてご活用ください。

指摘論点 | 主な原因 | 平時の備え | 調査時の対応 |

|---|---|---|---|

移転価格 | 文書不備・連年赤字 | TP文書を毎期更新 | ベンチマークで反証 |

損金否認 | 証憑・インボイス不備 | 適格証憑の保存徹底 | 契約・実在性を立証 |

VAT還付否認 | 要件不備・過大計上 | 控除要件の自己点検 | 取引の実在を提示 |

FCT漏れ | 国外送金の源泉漏れ | 契約類型の事前判定 | 条約適用を主張 |

優遇否認 | 区分経理の不備 | 適用根拠の文書整備 | 条件充足を説明 |

まとめ:税務調査対応は「平時の文書化」がすべて

ベトナムの税務調査は避けられないイベントであり、その結果は調査が始まる前の備えでほぼ決まります。移転価格・損金・VAT・FCT・優遇という定番論点ごとに、適用根拠と取引の実在性を「いつでも出せる文書」として整えておくこと。そして調査中は誠実かつ毅然と、すべてを文書ベースで対応すること。これが追徴を最小化する唯一の王道です。Solara & Coは、平時の文書化体制の構築から、調査時の当局対応、不服申立の戦略まで、日越双方の視点で一貫してご支援します。