ベトナムのVAT還付は「待っていてはもらえない」

ベトナムで輸出や大型の新規投資を行う日系企業にとって、付加価値税(VAT:Value Added Tax)の還付は、キャッシュフローを左右する重要なテーマです。仕入時に支払ったVATが売上時に回収しきれず累積していくと、本来は還付されるべき資金が当局に滞留し、運転資本を圧迫します。ところがベトナムのVAT還付は、要件を満たして申請しなければ自動的には戻らず、しかも申請後の審査・検査が厳格で、書類の不備一つで何カ月も止まることが珍しくありません。

「いつか戻るだろう」と放置すると、滞留する仕入VATが膨らみ、資金繰りに深刻な影響を与えます。本稿では、ベトナムのVATの基本構造、還付が生じる典型ケース、還付を受けるための主要要件、申請から入金までの流れ、そして実務で還付を阻む壁とその乗り越え方を、日系企業の目線で解説します。法人税まわりはベトナムの法人税と優遇税制を、輸出入の手続きはベトナムの輸出入通関実務をあわせてご参照ください。

VATの基本構造と還付が生じる場面

還付を理解するには、まずVATの仕組みを押さえる必要があります。VATは「売上VAT(output)から仕入VAT(input)を控除し、差額を納付する」消費課税です。

税率(0%・5%・10%)と仕入税額控除

標準税率は10%(一定期間8%への引き下げ措置が断続的に適用)で、生活必需品など一部は5%、輸出される物品・サービスには0%が適用されます。事業者は仕入VATを売上VATから控除(控除方式)し、控除しきれない仕入VATが累積した場合に、一定要件のもとで還付を請求できます。控除を受けるには、適格なVATインボイス(電子インボイス)と、2,000万ドン以上の取引については銀行送金による決済証憑が必須です。

ここで重要なのが「0%」と「非課税(免税)」の違いです。0%税率は課税取引であり、売上VATがゼロでも仕入VATの控除・還付が認められます。一方、非課税取引は控除の対象外で、対応する仕入VATは還付されずコストになります。輸出が「0%」として扱われるからこそ輸出企業は還付を受けられるのであり、この区分を誤ると、本来取れる還付を取り逃したり、取れない還付を見込んでしまったりします。自社の取引がどちらに区分されるかの正確な把握が、還付戦略の前提です。

還付が発生する典型ケース

仕入VATが売上VATを構造的に上回る場面で還付ニーズが生じます。代表が、(1)売上に0%税率が適用される輸出企業(仕入には10%を払うが売上VATはゼロ)と、(2)操業前で売上がまだ立たない新規投資プロジェクト(設備・建設投資で多額の仕入VATが先行発生)です。輸出加工型の製造業や、工場を新設する局面の日系企業は、まさにこの還付の主役です。なお、輸出加工企業(EPE)として保税扱いを受ける場合は仕入自体が非課税となりVAT還付の論点が生じにくいなど、立地・スキームによって還付の構造が変わるため、進出形態の設計段階からVATの取り扱いを織り込んでおくことが重要です。

還付の主要要件

還付は誰でも受けられるわけではなく、類型ごとに要件が定められています。自社がどの類型に当たり、何を満たすべきかを正確に把握することが出発点です。

輸出企業の還付要件

輸出にかかる控除未済の仕入VATが一定額(一般に3億ドン)以上累積した場合、月次・四半期ベースで還付を請求できます。要件として、輸出の事実を示す通関申告(税関のクリアランス)、輸出契約、インボイス、そして代金を銀行経由で回収した証憑(外貨入金の裏付け)が揃っていることが求められます。輸出代金の回収証憑が不十分だと、その分の還付は認められません。

新規投資プロジェクトの還付要件

操業開始前の新規投資プロジェクトは、投資段階で発生した控除未済の仕入VATが一定額以上になれば還付を請求できます。ただし、投資登録証明書(IRC)に整合した適法なプロジェクトであること、条件付き分野では必要な事業条件を満たしていること、出資(払込資本)が計画どおり履行されていることなどが確認されます。条件付き分野の留意点はベトナムの条件付き投資分野とライセンスで整理しています。

新規投資の還付では、登録資本の払込が計画どおり行われているかが特に厳しく見られます。出資が未履行のまま借入や立替で投資を進めていると、還付が認められない、あるいは検査で問題化することがあります。また、工場建設や設備調達で発生する仕入VATは金額が大きいため、ほぼ確実に事前検査の対象となります。建設請負業者やサプライヤーから受け取るインボイスの適格性、契約・検収・送金の整合を、投資の進行と並行して一件ずつ確実に積み上げておくことが、操業開始後にまとまった還付を受けるための土台になります。

還付申請から入金までの流れ

要件を満たしたら、所定の手順で申請します。流れと、各段階で時間を要するポイントを理解しておくと、資金繰り計画を立てやすくなります。

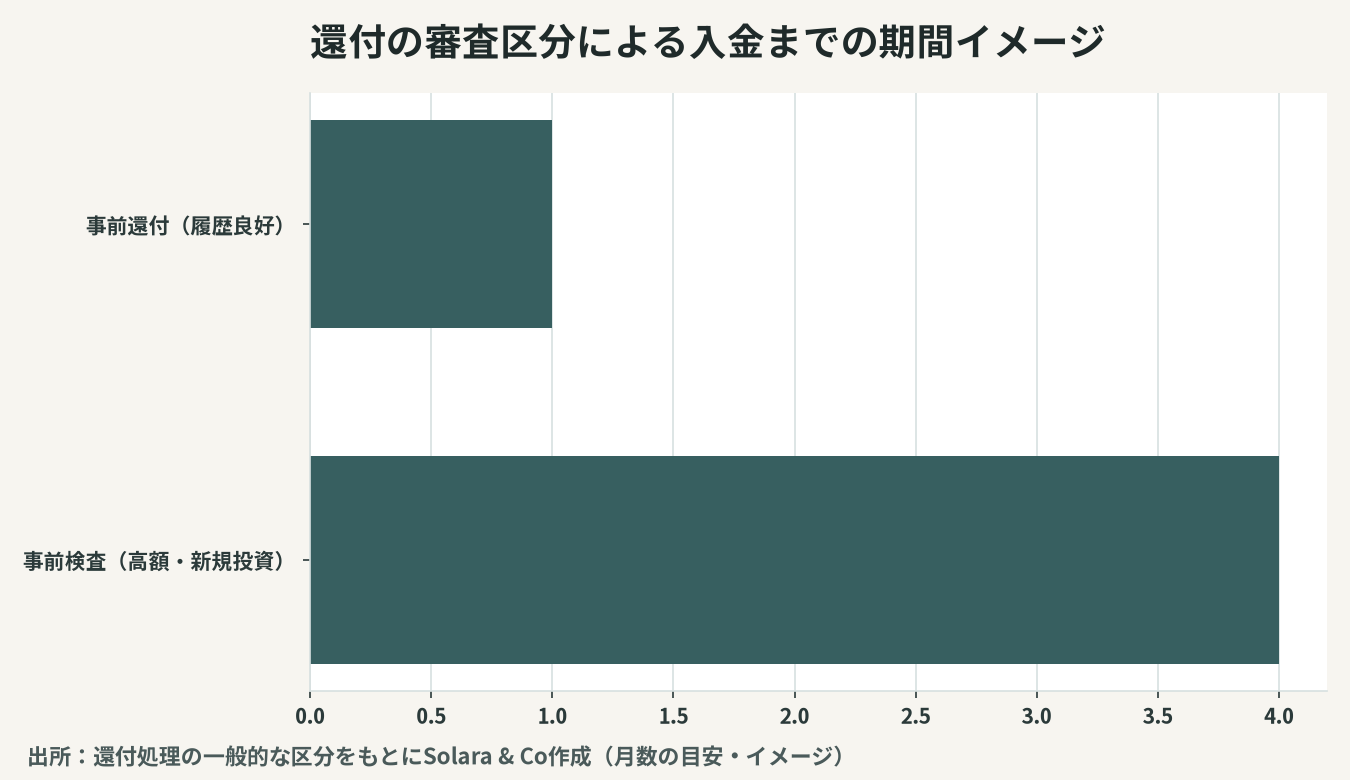

申請は概ね、(1)社内での控除未済VATの集計と証憑整備、(2)還付申請書の電子提出、(3)当局による「事前還付(先に還付し後で検査)」か「事前検査(検査後に還付)」かの区分、(4)審査・検査、(5)還付決定と入金、という流れで進みます。コンプライアンス履歴の良い企業は事前還付の対象となり比較的早く入金されますが、リスクありと判断されると事前検査となり、税務調査に近い検査を経るため入金まで長期化します。

この「事前還付」と「事前検査」の区分は、企業のリスク評価に基づいて当局が決めます。納税コンプライアンスの履歴が良好で、過去の還付に問題がなく、取引の透明性が高い企業ほど事前還付に区分され、法定の処理期間(書類完備の場合おおむね数週間程度)で入金されます。逆に、初回申請、高額還付、新規投資プロジェクト、過去に指摘歴がある企業は事前検査に回され、検査の完了まで還付が保留されます。したがって、日頃から申告・納税のコンプライアンスを良好に保つこと自体が、還付スピードを上げる最良の投資になります。

還付を阻む実務上の壁

理論上は還付されるはずでも、実務では多くの企業が「壁」にぶつかります。壁の正体を知り、先回りで潰しておくことが、還付を確実にする鍵です。

インボイス・銀行送金・証憑の不備

最も多い差戻し理由が、証憑の不備です。適格でないインボイス(発行者の情報不備、品目・税率の誤り)、2,000万ドン以上の取引での現金決済、輸出代金の回収証憑の欠如などは、その分の仕入VATの控除・還付を否認されます。サプライヤーが廃業・失踪していてインボイスの真正性が疑われる場合も、控除が否認されることがあります。電子インボイス制度のもとでは、発行されたインボイスが税務当局のシステムに正しく登録・送信されているかが確認可能なため、紙の証憑が手元にあっても、システム上の登録に不備があれば控除が認められないことがある点に注意が必要です。仕入先の管理は、価格や品質だけでなく「適格なインボイスを確実に発行できる相手か」という観点も含めて行うべきです。

事前検査(還付前検査)の厳格さ

事前検査の対象になると、当局は仕入の実在性、輸出の事実、控除計算の正確性を細かく検証します。ここで一つでも疑義が残ると、還付決定が保留され、入金が数カ月単位で遅れます。実態として、新規投資プロジェクトや高額還付、初回申請は事前検査に回りやすく、検査対応は税務調査対応と地続きです。詳しくはベトナムの税務調査対応も参照してください。検査では、サプライヤー側で対応するVATが正しく申告・納付されているかまで遡って確認されることがあり、仕入先の納税状況という自社では制御しにくい要素が還付の可否に影響する場合もあります。だからこそ、コンプライアンスの確かな仕入先を選ぶことが、結果的に自社の還付の確実性を高めます。

還付を早く・確実に受けるための実務

還付は「申請して待つ」ものではなく「設計して獲りにいく」ものです。平時の準備で、スピードと確実性は大きく変わります。

第一に、適格インボイスと銀行送金証憑を取引時点で確実に揃え、サプライヤーの実在性・コンプライアンスも管理することです。第二に、控除未済VATを月次で可視化し、還付要件(累積額・期間)を満たした時点で機動的に申請することです。第三に、輸出企業は通関・契約・入金証憑を、新規投資は出資履行とIRCとの整合を、申請前にパッケージとして整えることです。会計記録はベトナム会計基準(VAS)に準拠させ、VASとIFRSの差異への対応も整合させておくと、検査時の説明がスムーズになります。これらを怠ると、本来戻るはずの資金が当局に塩漬けになり、運転資本を圧迫し続けます。

還付類型の比較

主な還付類型について、対象・主な要件・留意点を整理すると次のとおりです。実際の適用は最新の通達と個別事情で判断します。

還付類型 | 主な対象 | 主な要件 | 留意点 |

|---|---|---|---|

輸出還付 | 0%税率の輸出企業 | 通関・契約・入金証憑 | 代金回収証憑が必須 |

新規投資還付 | 操業前の投資PJ | IRC整合・出資履行 | 事前検査に回りやすい |

その他控除超過 | 控除未済の累積 | 一定額・期間の充足 | 月次の可視化が前提 |

まとめ:VAT還付は資金繰りの一部として「設計」する

ベトナムのVAT還付は、要件を満たして証憑を整え、機動的に申請して初めて実現します。輸出・新規投資という主役の場面では、控除未済VATが容易に数億〜数十億ドン規模に積み上がり、放置すれば運転資本を直接圧迫します。適格インボイスと銀行送金、輸出・投資の証憑パッケージ、控除未済VATの月次可視化——この三点を平時から整え、事前検査にも耐えられる体制を作ることが、還付を「いつか戻る不確実な資金」から「計画できるキャッシュフロー」に変えます。Solara & Coは、還付要件の判定から証憑整備、申請・検査対応までを日越双方の視点で一貫してご支援します。