「資産があるから安心」という誤解 — 不動産・工場こそ信用リスクの温床

ベトナム企業の買収を検討する日本企業は、対象会社が広い工場用地や立派な生産設備を保有していると、それだけで「担保価値があり、最悪でも資産は残る」と安心しがちです。しかし実務の現場では、この「目に見える資産」こそが、最も深刻な信用リスクを内包しているケースが少なくありません。土地・建物・設備は金額が大きく、評価の前提が一つ崩れるだけで買収価格の妥当性が根底から揺らぐからです。

ここでいう信用リスクとは、単なる与信の問題ではありません。対象会社が提示する資産が「本当にその会社のものか」「本当にその価値があるか」「ひも付く負債が隠れていないか」という、資産の実在性・権利関係・付随債務をめぐるリスクの総体を指します。ベトナムでは不動産の権利が日本と大きく異なり、工場には許認可と環境規制が複雑に絡みます。表面的な財務デューデリジェンス(DD)だけでは、この落とし穴を踏み抜くことになりかねません。

本稿では、ベトナム企業買収において不動産と工場に潜む信用リスクを類型ごとに整理し、それを買収前に見抜くための調査と、取引ストラクチャーによる遮断策までを実務目線で解説します。

不動産に潜む信用リスク — 土地使用権という落とし穴

ベトナムでは、土地は国家に帰属し、企業や個人が保有できるのは「土地使用権(Land Use Right、LUR)」です。日本のような所有権登記の感覚で対象会社の「土地資産」を評価すると、致命的な誤解が生じます。買収対象が保有していると思った土地が、実は短期の使用権にすぎなかった、という事態は珍しくありません。

土地使用権(LUR)の種類と残存期間

土地使用権には、国家からの割当(交付)と賃借(リース)があり、賃借にも一括前払いと年払いの区別があります。さらに使用目的(工業用地・商業用地・住宅用地)ごとに残存期間や譲渡可能性が異なります。年払いリースの土地使用権は、原則として第三者への譲渡や担保差入れに制約があり、買収後に「想定していた資産価値が実現できない」という問題に直結します。Land Use Right Certificate(LURC、いわゆるレッドブック)の名義、用途、残存年数、譲渡制限条項を一次情報で確認することが出発点になります。

担保・二重差入れと抵当権

ベトナムでは、土地使用権や建物が銀行融資の担保として抵当に入っていることが一般的です。問題は、その抵当が決算書や開示資料に正確に反映されていない場合や、オーナー個人の別事業の借入の担保として差し入れられている場合です。最悪のケースでは、同一資産が複数の債権者に対して重複的に差し入れられている「二重差入れ」が後から判明します。登記された抵当権(担保物権)の照会を怠ると、買収後に担保権者から実行を受け、中核資産を失う危険があります。

加えて、外資規制と用途の整合も見落とせません。外国投資家が間接的に土地使用権を取得する際には、業種・地域によって制限があり、対象会社が保有する土地の用途が認可された事業範囲と一致していなければ、買収後に用途変更や是正を迫られることがあります。「土地はあるが、自由に使えない・売れない」という状態は、資産価値を大きく毀損します。

工場・生産設備に潜む信用リスク

工場を持つ製造業の買収では、土地に加えて建物・生産設備の評価が論点になります。ここでも「簿価=実勢価値」という前提は通用しません。

設備の過大評価とリース・所有の混在

提示される固定資産台帳には、すでに陳腐化した設備が取得原価ベースで計上されていたり、実際にはリース(ファイナンスリース/オペレーティングリース)で使用しているだけの設備が自社資産のように説明されていたりします。稼働率の低いライン、メンテナンス履歴のない老朽設備、特定顧客専用で転用の利かない治具などは、簿価ほどの実現可能価値を持ちません。現物実査と稼働実態の確認なしに設備の資産価値を信じるのは危険です。

環境・消防・建築許可の未是正

工場には、環境影響評価(EIA)や排水・廃棄物処理の許可、消防(PCCC)の検査済証、建築許可といった行政上の要件が伴います。ベトナムでは、増築部分が無許可だった、排水基準を満たしておらず是正命令が出ている、消防検査に通っていない、といった「未是正の行政リスク」が工場に潜んでいることがあります。これらは買収後に操業停止命令や多額の是正費用・過怠金(ペナルティ)として顕在化し、事業計画そのものを崩します。

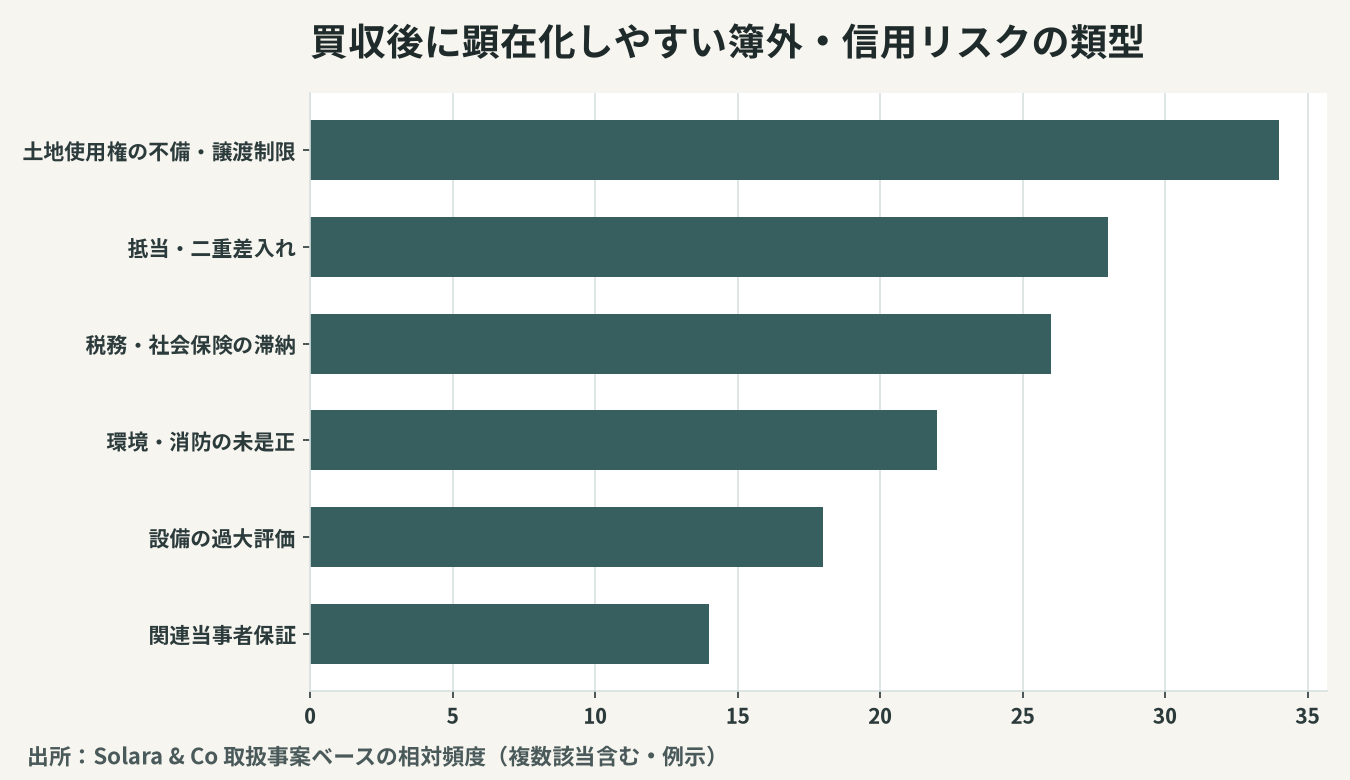

簿外債務という見えない爆弾

不動産・工場に絡む信用リスクの多くは、貸借対照表に載らない「簿外債務」として潜伏します。Solara & Coが日越のM&A支援で遭遇してきた事案を類型化すると、買収後に顕在化しやすい簿外・信用リスクには明確な偏りがあります。

税務・社会保険の滞納

過去の税務処理の誤りや、社会保険・労働保険の納付不足は、買収後に追徴課税・延滞金として一気に表面化します。とくにベトナムでは、申告上の人員数と実際の従業員数の乖離から社会保険の未納が積み上がっているケースがあり、これは株式譲渡で会社ごと引き継ぐと買主の負担になります。

関連当事者間取引と保証

オーナーが支配する関連会社との間で、相場から乖離した賃料・仕入・貸付が行われていることがあります。さらに、対象会社が関連会社やオーナー個人の借入に連帯保証を差し入れている場合、その保証債務は簿外で、買収後に債権者から請求されて初めて存在が判明します。

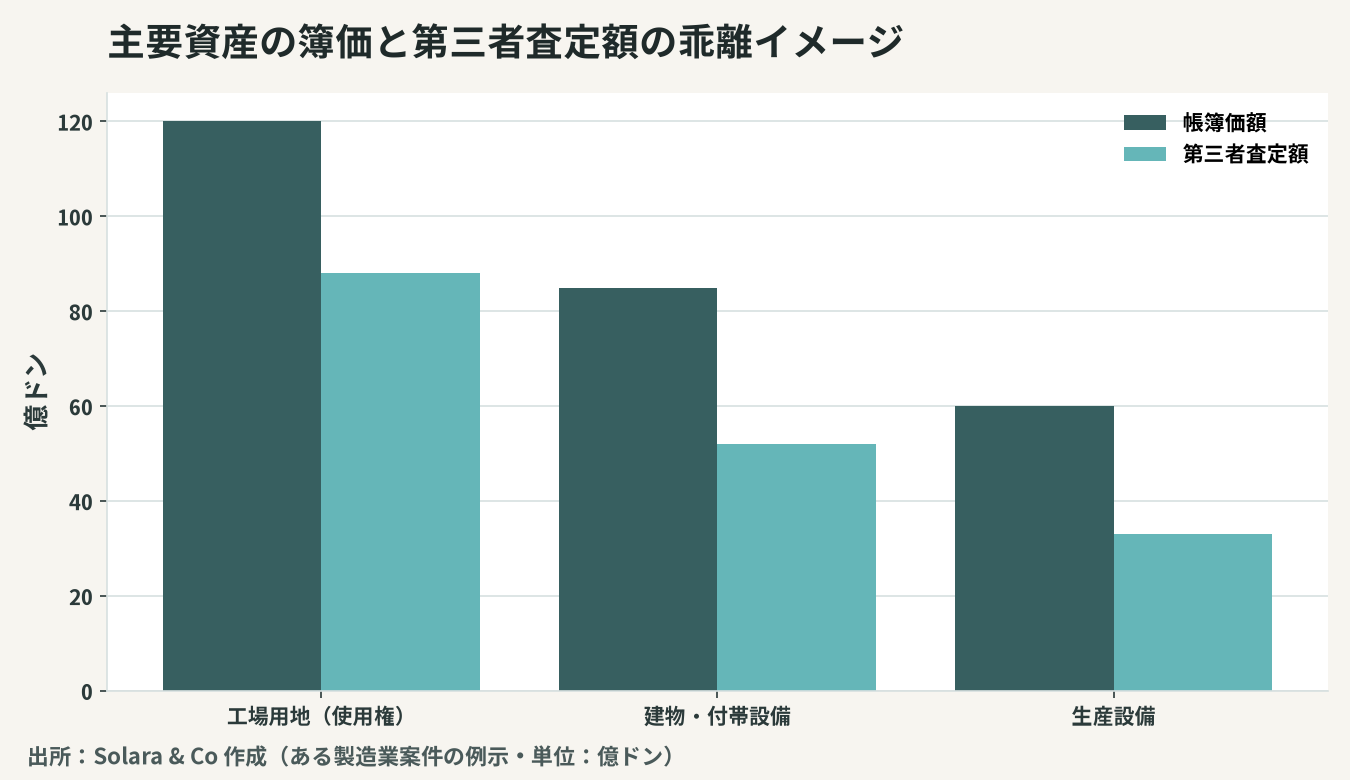

帳簿価額と実現可能価額のギャップ

不動産・工場の信用リスクを金額面で捉える鍵は、「帳簿価額(簿価)」と「実現可能価額(市場で換金できる価値)」のギャップです。下のイメージは、ある製造業案件で簿価と第三者査定額がどれほど乖離していたかを示したものです。

この乖離は、買収価格の交渉だけでなく、買収後の減損リスクや担保価値の再評価にも直結します。とくに留意すべき資産区分を、確認ポイントとともに整理します。

資産区分 | よくある簿価の前提 | 信用リスク(落とし穴) | 確認すべき一次情報 |

|---|---|---|---|

工場用地(土地使用権) | 所有資産として満額計上 | 年払いリース・残存年数・譲渡制限・抵当 | LURC(レッドブック)、抵当登記照会 |

建物・付帯設備 | 取得原価ベース | 無許可増築・消防/建築の未是正 | 建築許可、PCCC検査済証、EIA |

生産設備 | 固定資産台帳の簿価 | 陳腐化・リース混在・転用不能 | 現物実査、リース契約、稼働記録 |

売掛金・在庫 | 額面どおり | 不良債権・滞留在庫の含み損 | 年齢調べ表、実地棚卸 |

簿外項目 | 計上なし | 滞納・保証・係争 | 税務照会、保証契約、裁判所記録 |

リスクを早期に見抜く調査の進め方

これらのリスクは、対象会社が開示するデータルームの資料だけを内部から読んでも見抜けません。相手の協力に依存しない外部からの確認、すなわち信用調査と現地実査を組み合わせることが不可欠です。

公的記録の一次情報照会

企業登録証明書(ERC)・投資登録証明書(IRC)、土地使用権証(LURC)、抵当権の登記、税務当局との係争記録、裁判所の訴訟記録といった公的・準公的な記録を、対象会社のフィルターを通さずに直接照会します。ここで権利関係と既存の担保・係争を押さえることが、後続DDのスコープ設計の土台になります。

現地実査とヒアリング

工場・オフィスに実際に足を運び、操業実態、設備の稼働状況、増築部分の有無、消防・排水設備の状態を自分の目で確認します。あわせて、取引先・元従業員・近隣事業者へのヒアリングで、滞納や係争、評判(レピュテーション)の兆候を拾います。書類上は健全に見える会社でも、現地の生の情報が異なる絵を描くことは珍しくありません。

調査の順序も成否を分けます。まず公開情報と一次記録による予備信用調査で重大な赤信号がないかを1〜2週間で確認し、そのうえで現地実査と専門家による本格調査に進むのが効率的です。先に権利関係と簿外リスクの当たりをつけておけば、費用のかかる財務・法務DDを、本当に深掘りすべき領域に集中投下できます。逆に順序を誤り、いきなり高額なDDから入ると、土地使用権の不備や担保問題といった「入口で分かったはずのリスク」を、半年と数百万円を費やした末に発見することになります。

取引ストラクチャーでリスクを遮断する

見つかった信用リスクをすべてゼロにできるとは限りません。そこで重要になるのが、取引ストラクチャー(買収の形態)によってリスクの承継範囲をコントロールする発想です。株式譲渡と事業譲渡(資産譲渡)では、簿外債務や許認可の引き継がれ方が大きく異なります。

観点 | 株式譲渡 | 事業譲渡(資産譲渡) |

|---|---|---|

簿外債務の承継 | 原則すべて承継(税務・保証・係争も) | 承継対象を選別でき遮断しやすい |

許認可・契約 | そのまま継続しやすい | 取り直し・再契約が必要な場合あり |

手続きの重さ | 比較的軽い | 資産ごとの移転手続きで重い |

適する場面 | リスクが限定的・許認可承継が重要 | 簿外リスクが大きい・特定資産だけ欲しい |

簿外リスクが大きい案件では、あえて事業譲渡で必要な資産・契約だけを取得し、過去の負債を売主側に残す設計が有効です。一方、許認可の承継が事業継続の生命線である場合は、株式譲渡を選びつつ、表明保証(レップ&ワランティ)・補償条項・エスクロー・アーンアウトといった契約上の手当てでリスクを分担します。信用調査の結果は、この「価格」と「契約条件」と「ストラクチャー」の三点に翻訳して初めて意味を持ちます。

Solara & Coの一貫支援 — 資産の裏側まで見る

ベトナム企業買収における不動産・工場の信用リスクは、土地使用権という制度の違い、許認可の複雑さ、簿外債務の見えにくさという、ベトナム特有の構造から生まれます。日本の所有権・登記の感覚を持ち込んだまま「資産があるから安心」と判断することが、最大の落とし穴です。

Solara & Coは、日越双方に拠点と人的ネットワークを持ち、土地使用権・抵当・許認可の一次情報照会から、工場の現地実査、簿外債務の洗い出し、そして取引ストラクチャーと契約条件への落とし込みまでを一貫して支援します。資産の表面ではなく裏側まで見抜くことが、ベトナムM&Aの成否を分けます。まず「その資産は本当に価値があるのか」を確かめる一歩から、ご一緒します。