「最後はSPAで守る」— 契約書がリスクを引き受ける場所

ベトナム企業の買収では、デューデリジェンス(DD)でどれだけ丁寧にリスクを洗い出しても、すべてを事前に解消できるわけではありません。土地使用権の登記不備、社会保険の未納、過去の税務処理の曖昧さ、係争の芽——こうした「残ったリスク」を最終的に引き受け、買主と売主のどちらが負担するかを取り決めるのが、株式譲渡契約(Share Purchase Agreement、SPA)です。SPAは取引の最後に締結する事務書類ではなく、DDの結論を価格・補償・前提条件へと翻訳する、ディールの背骨そのものです。

とりわけベトナム案件では、SPAを日本国内のM&Aと同じ感覚で設計すると危険です。準拠法をベトナム法とシンガポール法のどちらにするか、紛争解決を裁判所にするかSIAC仲裁にするか、対価をどの口座でどう送金するか——これらの選択が、表明保証違反が起きたときに「契約上の権利を本当に実現できるか」を左右します。執行可能性を見据えていないSPAは、条項が緻密でも紙の上の安心にすぎません。本稿では、全体構成・準拠法・価格条項・表明保証・補償・信用補完・前提条件とクロージング・救済までを、ベトナム特有の論点を軸に解説します。

SPAの全体構成と準拠法・紛争解決の設計

SPAは大づかみに、①取引対象と対価、②表明保証(R&W)、③誓約事項(サイニングからクロージングまでの行為制限)、④前提条件(CP)、⑤補償、⑥一般条項(準拠法・紛争解決等)から構成されます。ベトナム案件で最初に決めるべきは、この一般条項に置く準拠法と紛争解決の枠組みです。

準拠法:ベトナム法かシンガポール法か

外国投資家が当事者となるクロスボーダーの株式譲渡では、当事者の合意で外国法を準拠法に選べる余地があり、契約解釈の予見可能性からシンガポール法や英国法を選ぶ例が多く見られます。ただし、譲渡対象がベトナム法人の株式である以上、株式譲渡の効力・会社法上の手続(Law on Enterprises 2020)・土地使用権・許認可といった「対象会社そのものに関わる事項」には、準拠法をどう選んでもベトナムの強行法規が適用されます。準拠法は契約の解釈・履行のルールにすぎず、ベトナム法を回避できるわけではない、という前提を取り違えないことが重要です。

紛争解決:ベトナム裁判所か国際仲裁か

紛争解決は、ベトナムの裁判所、国内仲裁(VIAC)、国外仲裁(SIAC等)から選びます。外国投資家は、手続の中立性・秘匿性、そして仲裁判断の国際的な執行可能性を理由に、シンガポール(SIAC)を仲裁地とする例が多数です。ベトナムはニューヨーク条約の締約国で外国仲裁判断の承認・執行を申し立てられますが、公序違反等を理由に承認が拒絶されたり手続が長期化するリスクは残ります。仲裁地・機関・言語・人数を明記し、執行段階まで見据えて設計します。

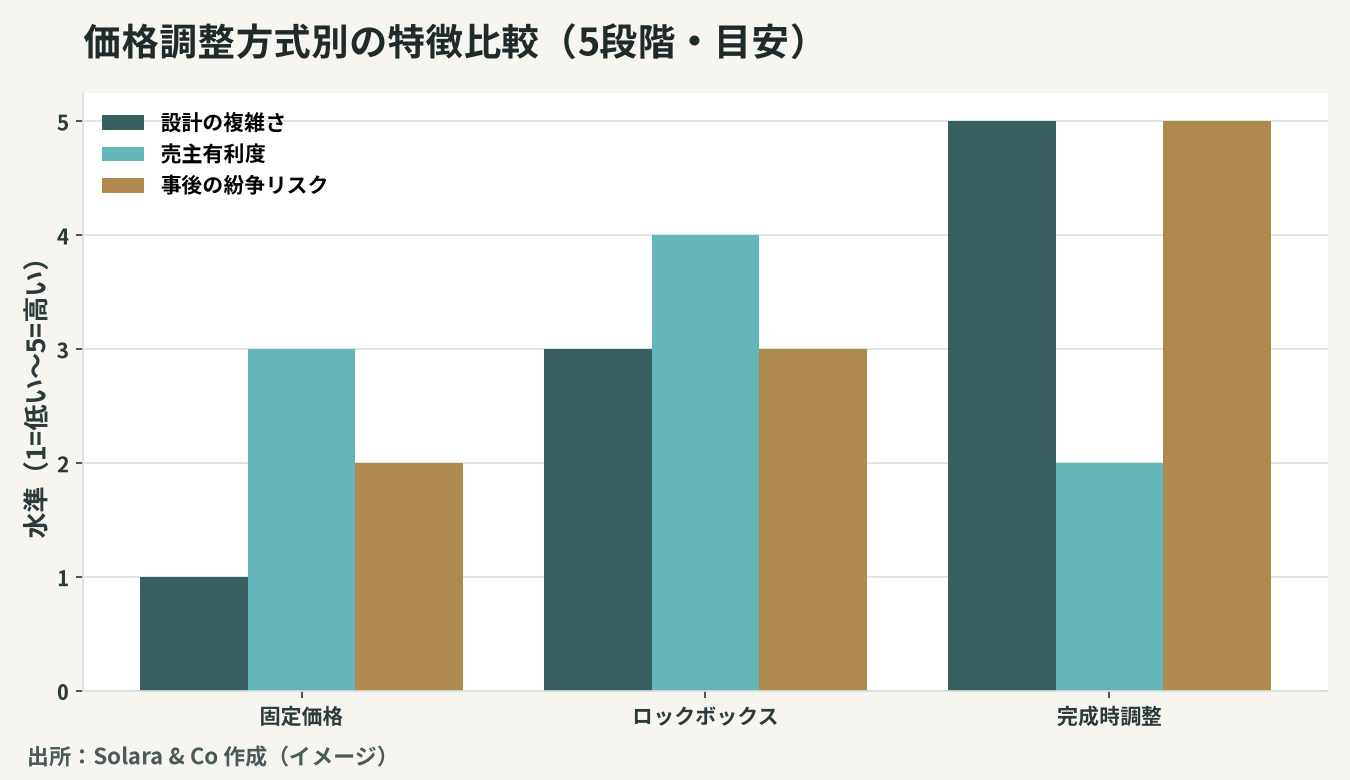

価格条項の設計 — 固定価格・ロックボックス・完成時調整

譲渡対価をどう確定するかは、SPAで最も交渉が白熱する領域です。代表的な方式は、固定価格・ロックボックス・完成時調整の三つに整理できます。

三方式の考え方とベトナムでの留意点

固定価格は、合意金額をそのまま支払い事後調整を行わない最もシンプルな方式です。ロックボックスは、過去の基準日(Locked Box Date)の確定済み財務諸表で価格を固め、その後の価値流出(Leakage)だけを禁止・補償で抑えます。完成時調整(Completion Accounts)は、クロージング時点の純有利子負債(Net Debt)と運転資本を実績で確定し、基準値との差額で対価を事後調整します。

ベトナムでは、月次財務情報の信頼性や二重帳簿の懸念から、基準日財務諸表を信頼するロックボックスに慎重さが求められる場面があります。完成時調整は実額を検証できる利点がある反面、会計基準(VAS)の運用や勘定の精度をめぐり争いが生じやすく、調整算定の定義を契約上きわめて精緻に定める必要があります。

方式 | 価格確定の仕組み | リスク負担(基準日〜クロージング) | 適する場面 |

|---|---|---|---|

固定価格 | 合意金額をそのまま支払い、事後調整なし | 買主が引受け(変動も買主負担) | 小規模・財務が単純で読みやすい案件 |

ロックボックス | 過去基準日の確定財務で固定、Leakageのみ規制 | 売主が引受け(基準日以降は買主に帰属) | 財務情報が信頼でき早期に価格を固めたい案件 |

完成時調整 | クロージング時のNet Debt・運転資本で事後調整 | 実額で精算(双方が負担を分担) | 財務変動が大きい・実額検証を要する案件 |

Net Debt・運転資本調整メカニズム

完成時調整では、買主は「キャッシュフリー・デットフリー」を出発点に、企業価値から純有利子負債を控除し、目標運転資本との差額を加減して株式価値を算出します。ベトナム案件では、未払の社会保険・税金、関連当事者への貸付・借入、簿外リース債務をNet Debtに含めるかが論点となり、定義の一語が数十億ドンの差を生みます。算定書の作成主体・レビュー期間・異議申立て・独立会計士による裁定までを手続として明記します。

表明保証(R&W)の対象と範囲

表明保証は、売主が対象会社に関する事実を「真実かつ正確」と表明・保証する条項で、補償と一体で機能します。一般的な対象(適法な設立・株式の有効な発行と無負担・財務諸表の適正・契約の有効性・法令遵守・労務・知財・税務・訴訟の不存在)に加え、ベトナム案件では現地特有の項目を厚く設計します。

ベトナム特有の表明保証項目

最重要は許認可の有効性です。投資登録証明書(IRC)・企業登録証明書(ERC)、業種別サブライセンス、条件付業種の条件充足を、有効かつ取消事由がない形で表明させます。次に土地使用権——土地使用権証(LURC、レッドブック)の名義・用途・残存期間・譲渡制限・抵当の不存在を対象とします。

さらにベトナム特有の論点として、①社会保険・労働保険の完納(申告人員と実員の乖離による未納がないこと)、②二重帳簿の不存在(税務申告用と内部管理用の記録が一致し簿外取引がないこと)、③税務の適正(過去の申告・納付に追徴原因となる重大な誤りがないこと)、④係争・行政処分の不存在(消防PCCC・環境EIAの是正命令を含む)を明示の表明保証に盛り込みます。これらはベトナムで買収後トラブルの主因となる領域であり、表明保証で押さえることが補償への入口になります。

開示と表明保証保険

売主は表明保証の例外をディスクロージャー・レターで開示し、開示済み事項は原則として補償の対象外となります。買主は開示の十分性を吟味し、曖昧な包括開示を認めない交渉が必要です。クロスボーダー案件では表明保証保険(W&I保険)の活用も進みますが、ベトナム特有リスク(土地・許認可・社会保険)は除外対象となりやすく、結局は当事者間の補償設計が要となります。

補償(Indemnity)の設計 — Cap・De minimis・Basket・Survival

表明保証違反等で買主が損害を被った場合の金銭的手当てを定めるのが補償条項で、リスクを当事者間で配分する最終的な調整弁です。その「効き方」を決める各種リミテーションを精緻に設計します。

一般補償と特別補償

一般補償(General Indemnity)は表明保証違反全般への補償で、後述の上限・下限が適用されます。特別補償(Specific Indemnity)は、DDで判明した特定リスク(係争中の税務調査、未是正の建築許可、特定の社会保険未納など)について上限・下限を外し、あるいは引き上げて手当てします。ベトナム案件では、DDで赤信号が灯った領域を特別補償に切り出すことが買主保護の決め手になります。

Cap・De minimis・Basket・Survival

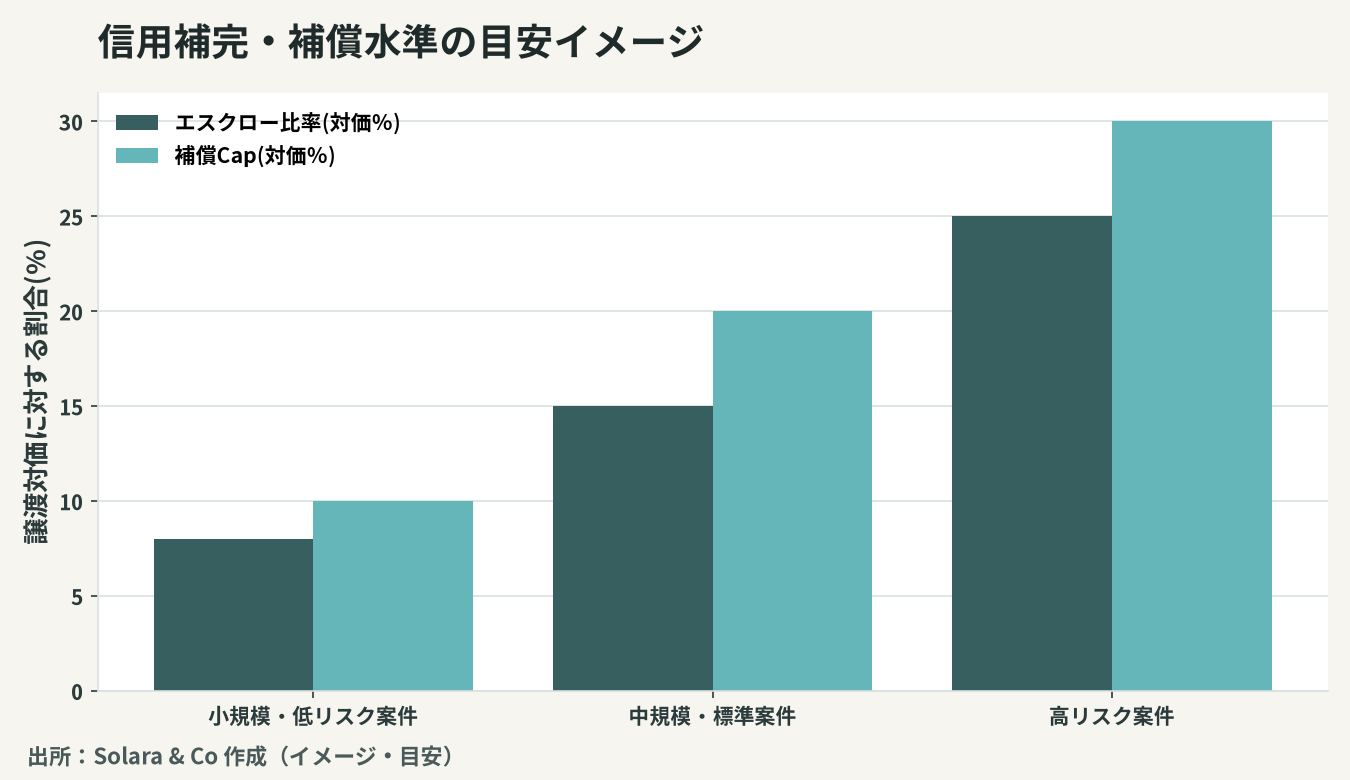

主要なリミテーションは四つです。上限(Cap)は売主の補償総額の天井で、譲渡価格の一定割合(例:10〜30%が一つの目安)に設定します。デ・ミニミス(De minimis)は1件あたり少額のクレームを数えない足切りです。バスケット(Basket)は累積損害がこの閾値を超えて初めて請求できる敷居で、超過分のみ補償する控除型と全額補償するfirst-dollar型があります。存続期間(Survival)は、表明保証と補償請求権がクロージング後いつまで有効かを定めます。

ベトナムでは税務の更正期間(追徴可能期間)が長期に及ぶため、税務に関する表明保証・補償の存続期間は一般項目より長く設定し(税務は別建て)、追徴が確定するまでカバーできるよう設計するのが実務的です。

売主の信用補完 — エスクロー・ホールドバック・アーンアウト

補償条項で売主に支払義務を負わせても、クロージング後に売主が資金を手元から失っていれば回収に苦労します。とくに国境をまたぐ案件では請求と回収の実効性が課題で、補償の「裏付け」となる信用補完を併用します。

エスクロー・ホールドバック

エスクローは、対価の一部を中立の第三者の口座に一定期間預託し、補償請求が生じればそこから充当する仕組みです。ホールドバックは、対価の一部の支払いを留保し一定期間後に補償控除後の残額を支払う方式で、簡便ですが買主の信用力に依存します。預託・留保の比率と期間は、DDで把握したリスクの大きさと存続期間に整合させます。

アーンアウト

アーンアウトは、クロージング後の業績(売上・EBITDA等)に応じて追加対価を分割支払いする仕組みで、価格ギャップの橋渡しと売主の事業継続インセンティブを兼ねます。指標の定義・算定期間・上限と、算定の客観性をめぐる紛争予防が設計の肝です。

前提条件(CP)とクロージング

前提条件(CP)は、これが満たされて初めてクロージング義務が生じる関門です。ベトナム案件のCPは現地の規制手続を反映して設計します。

規制承認・競争法届出・第三者同意

外資による株式取得では、業種・出資比率に応じて、M&A承認手続(外国投資家の出資・株式取得登録、Law on Investment 2020)が必要となる場合があります。一定規模を超える取引は競争法(Law on Competition 2018)の企業結合届出の対象です。さらに重要契約に支配権移転(change of control)条項があれば、取引先・金融機関・ライセンサーからの第三者同意の取得をCPに加えます。これらは数週間〜数か月を要するため、サイニングからクロージングまでの期間とロングストップ・デート(最終期限)を現実的に設定します。

クロージングと送金(DICA口座)の留意点

クロージングでは、CP充足の確認、株式譲渡書類の授受、株主名簿・ERC上の変更、対価の支払いを同時履行的に行います。ベトナム特有の重要論点が送金経路です。外国投資家による株式取得の対価は、原則として対象会社が開設する直接投資資本口座(DICA、Direct Investment Capital Account)を通じて送金・決済する必要があり、ロックボックスやエスクローを採る場合も、この外国為替管理(State Bank of Vietnam規制)と整合する資金フローを事前に設計しなければなりません。送金経路を詰めずに価格条項だけ精緻にしても、お金が動かせなければ意味がありません。

違反時の救済とプットオプション

クロージング後に表明保証違反や誓約違反が判明した場合の救済は、原則として補償(金銭賠償)です。買主は、損害の範囲・算定方法(直接損害に限るか間接損害を含むか)・ミティゲーション義務を明確化します。重大な違反については、クロージング前なら取引解除、クロージング後なら特別補償や調整での対応を組み合わせます。

少数株主として一部取得にとどまる場合や売主のコミットメントを担保したい場合には、プットオプション(一定事由が生じたら買主が保有株式を売主に売り戻せる権利)やコールオプションを設けることがあります。ただしベトナムでは、株式の強制移転や価格決定の有効性、外資規制との整合、仲裁判断の執行可能性が論点となるため、オプション条項は「ベトナムで本当に実行できるか」を前提に設計する必要があります。救済条項は、紛争解決条項と送金規制と一体で初めて機能します。

Solara & Coの一貫支援 — DDの結論を「効くSPA」へ

ベトナム企業買収のSPAは、準拠法・紛争解決の選択から、価格調整メカニズム、ベトナム特有の表明保証、補償のリミテーション、信用補完、規制CP、送金経路までが連動する精密な設計物です。どれか一つでも現地の執行可能性や外為規制を見落とせば、契約は紙の上の安心に終わります。

Solara & Coは、日越双方の体制で、DDで洗い出したリスクを「価格・表明保証・補償・ストラクチャー」へと翻訳し、現地法令と執行可能性を踏まえたSPA設計を一貫支援します。財務・法務DDの段階から弁護士・会計専門家と連携し、交渉・サイニング・規制対応・クロージング・送金実行までを伴走します。リスクを引き受ける場所であるSPAを、確実に「効く契約」に仕上げる——その一歩から、ご一緒します。