「いくらで買うか」を決める論理 — ベトナム企業の価値はどう測るのか

ベトナム企業の買収を進めるとき、最も悩ましいのが「結局いくらで買えばよいのか」という価格の問題です。売主は高成長と将来性を強調し、提示される事業計画は右肩上がり。一方で買主は、財務数値の信頼性、土地や設備の実勢価値、引き継ぐべきリスクに確信を持てません。この溝を埋め、交渉のテーブルに乗せられる「根拠ある価格」を導く作業が、バリュエーション(企業価値評価)です。

バリュエーションは単なる計算ではありません。どの前提を採るか、どのリスクをどこに織り込むかという「判断の積み重ね」であり、その判断こそが価格の妥当性を支えます。とくにベトナムでは、二重帳簿による財務の不透明さ、土地使用権という独特の資産制度、薄い株式市場、そして高すぎる成長前提という固有の論点が絡み、日本やシンガポールと同じ感覚で評価すると大きく外します。

本稿では、企業価値評価の三大アプローチを整理したうえで、ベトナム案件におけるDCFと類似会社比較の実務、EVから株式価値へのブリッジ、そしてベトナム特有の論点を解説し、最後に評価結果を「価格と契約条件」へどう翻訳するかまでを実務目線でつなげます。

企業価値評価の三大アプローチ

バリュエーションの出発点は、世界共通の三つのアプローチを理解することです。一つの手法に頼るのではなく、複数を併用して評価レンジを描き、相互に検証するのが実務の鉄則です。

インカム・アプローチ(DCF)

将来生み出すキャッシュフローを現在価値に割り引いて価値を測る方法で、代表格がDCF(割引キャッシュフロー)法です。事業の将来性そのものを評価できる反面、事業計画とWACC(加重平均資本コスト)という前提に結果が大きく左右されます。成長期待の高いベトナム案件では中心的な手法になりますが、その前提検証が品質を決めます。

マーケット・アプローチ(類似会社比較)

上場している類似企業の株価倍率(EV/EBITDA、PERなど)や、過去の類似M&A取引の成立価格を、対象会社の指標に当てはめて価値を推定する方法です。類似会社比較(CCA)と類似取引比較に分かれます。市場の目線を反映できる客観性が強みですが、ベトナムでは比較対象となる純粋な上場企業が乏しく、適用に工夫が要ります。

コスト・アプローチ(純資産・修正簿価)

貸借対照表の純資産を基礎に、資産・負債を時価へ修正して価値を測る方法(修正簿価・時価純資産法)です。清算価値や資産保有会社の評価に適し、下限値の目安として有用ですが、のれんや将来収益力を捉えられないため、成長企業の評価では補助的な位置づけになります。

評価アプローチ | 主な前提 | 長所 | ベトナムでの留意点 |

|---|---|---|---|

インカム(DCF) | 事業計画とWACCが妥当 | 将来性・シナジーを反映できる | 高成長前提の検証、カントリーリスクのWACC反映 |

マーケット(類似会社比較) | 比較可能な上場企業・取引がある | 市場目線で客観性が高い | HOSE/HNXが薄く純粋な比較対象が乏しい |

マーケット(類似取引比較) | 同種の成約事例が得られる | 実際の成約価格に基づく | 非公開取引が多く倍率の入手が困難 |

コスト(修正簿価) | 資産・負債を時価評価できる | 下限値・清算価値の目安 | 簿価≠時価、土地使用権の評価が特殊 |

DCFの実務 — 前提づくりがすべて

DCFはベトナム案件で中核となる手法ですが、「ガベージ・イン・ガベージ・アウト」の典型でもあります。入力する事業計画とWACCの質が低ければ、精緻に見える計算結果も意味を持ちません。

正常化したフリーキャッシュフロー

売主提示の損益は、そのままでは使えないのが通例です。オーナー個人の費用、関連当事者間取引の歪み、二重帳簿による売上・費用の計上漏れ、一過性の損益などを調整し、事業本来の「正常収益力」に引き直したうえでフリーキャッシュフロー(FCF)を組み立てます。この正常化(ノーマライゼーション)の精度が、DCFの信頼性を根底から左右します。財務デューデリジェンスと評価が連動して初めて、説得力のあるFCFが描けます。

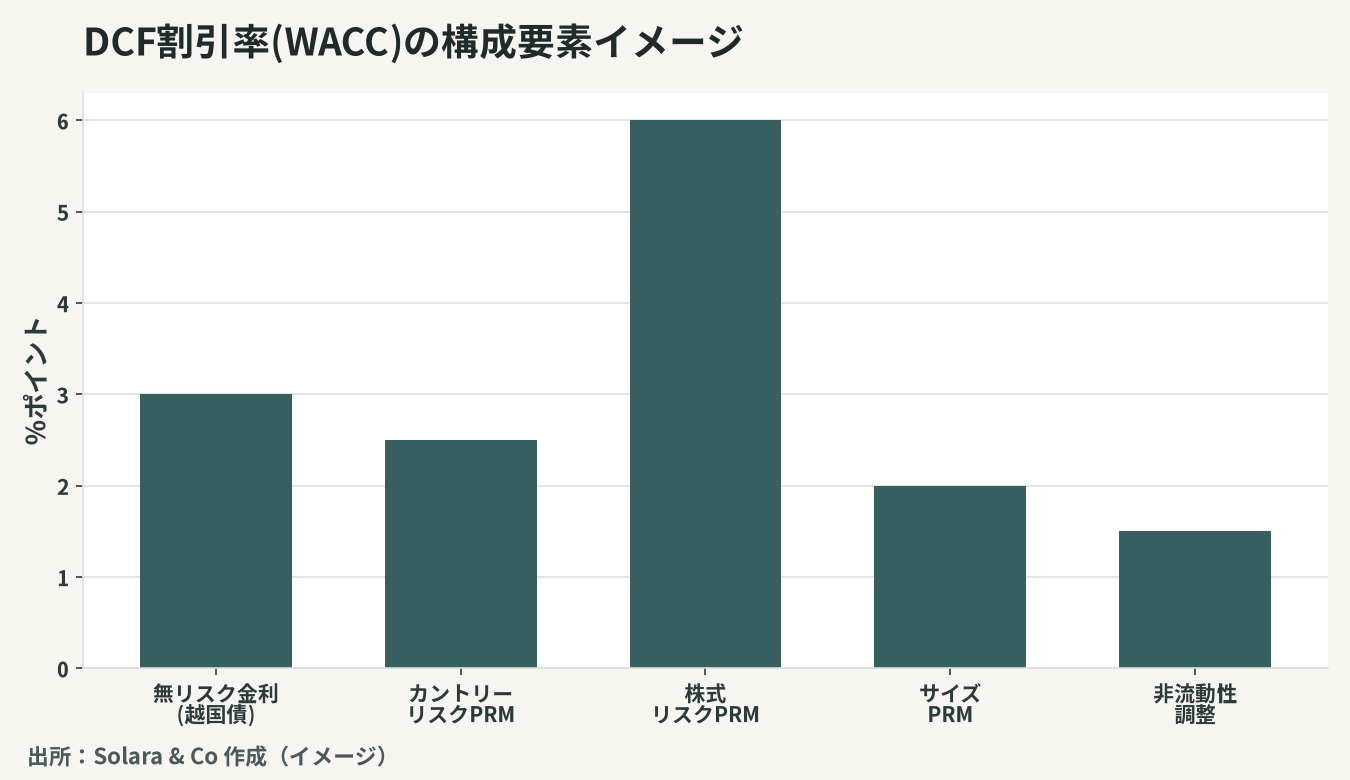

カントリーリスクを乗せたWACC

割引率となるWACCの設計が、ベトナム案件の肝です。実務では、米国などの成熟市場の資本コストを出発点に、ベトナム国債利回りと先進国国債との差(ソブリン・スプレッド)から導くカントリーリスクプレミアムを上乗せします。さらに株式リスクプレミアム、対象企業の規模に応じたサイズプレミアム、非流動性の調整を加味します。新興国ゆえに割引率は先進国案件より高くなり、結果として現在価値は保守的に出るのが通常です。

ターミナルバリューと為替の扱い

予測期間(通常5年程度)の先は、ターミナルバリュー(継続価値)として永久成長率やExitマルチプルで評価します。高成長国だからと永久成長率を高く置くと価値が過大になりやすく、長期の経済成長率に収斂させる保守性が求められます。通貨は、ドン建てで評価しドン建ての割引率を使うか、ドル建てで統一するかを一貫させることが重要です。ドンの長期的な減価傾向とインフレ率を、キャッシュフローと割引率の双方で整合的に扱わなければ、為替の前提が二重計上・脱漏してしまいます。

類似会社比較の実務とベトナム市場の制約

マーケット・アプローチはDCFの妥当性を検証する重要な相棒ですが、ベトナムでは市場構造そのものが制約となります。

EV/EBITDAとPERの使い分け

実務で多用されるのは、資本構成の影響を受けにくいEV/EBITDA倍率です。設備投資負担や減価償却方針の違いを吸収しやすく、クロスボーダー比較に向きます。一方PER(株価収益率)は純利益ベースで分かりやすい反面、税制や負債水準の差を受けやすく、補助的に用います。対象会社のEBITDAも、正常化を経た数値を分母に据えることが前提です。

HOSE・HNXの薄さと流動性ディスカウント

ベトナムの株式市場(ホーチミンのHOSE、ハノイのHNX、店頭のUPCoM)は、銘柄数・時価総額・売買代金とも先進国市場に比べて薄く、業種によっては純粋な比較対象が数社しかないことも珍しくありません。流動性の低い市場の倍率はボラティリティが高く、そのまま当てはめると評価が振れます。比較対象を地域横断(ASEAN域内)に広げる工夫や、流動性ディスカウントの検討が必要になります。

非流動性プレミアムと支配権プレミアム

非上場の対象会社は、すぐに売買できないため上場株より価値が割り引かれます(非流動性ディスカウント/DLOM)。逆に、経営権を取得する買収では、少数株主の持分価値に支配権プレミアムを加味します。どの倍率を、どの調整を経て対象会社に当てはめるのかを明示することが、評価の透明性を担保します。

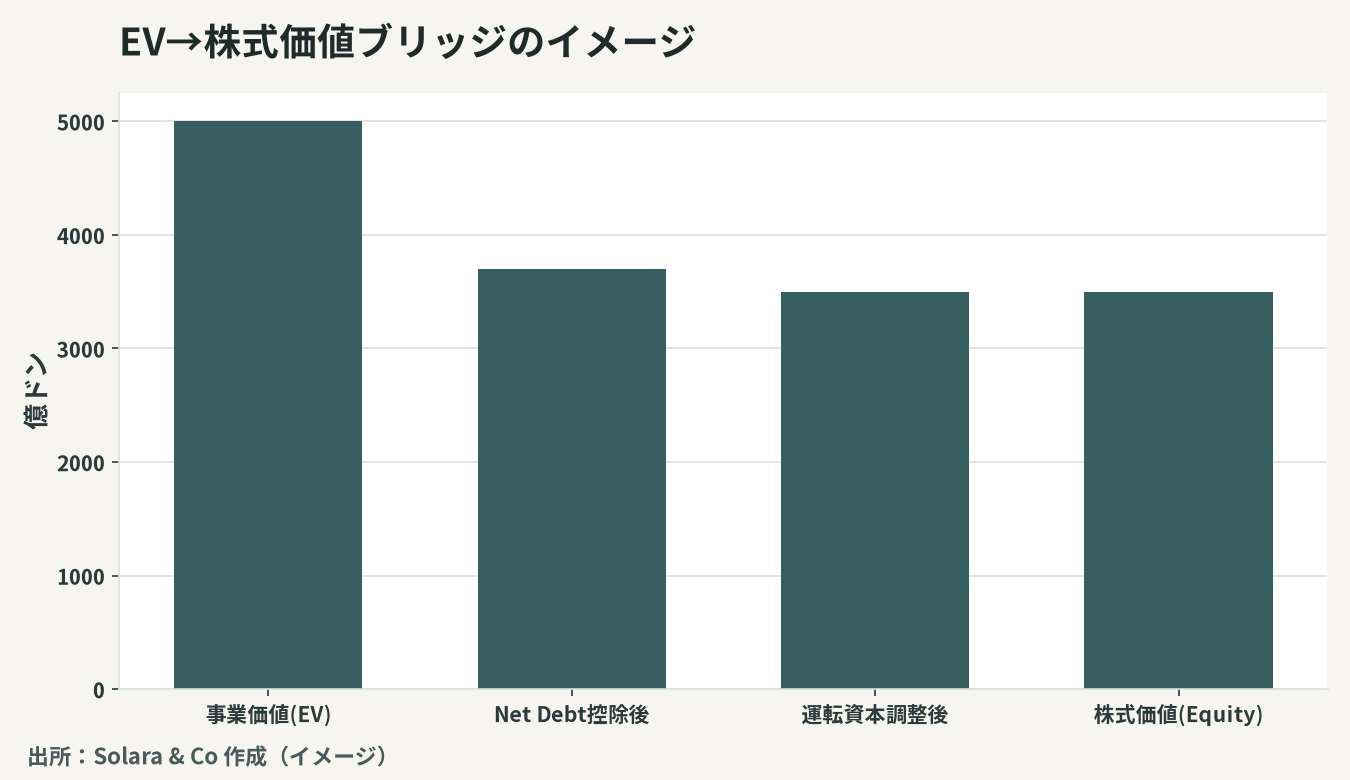

EVから株式価値へのブリッジ

倍率法やDCFで得られるのは多くの場合「事業価値(EV:Enterprise Value)」です。買主が実際に支払う「株式価値(Equity Value)」へ橋渡しするブリッジの工程で、価格は大きく動きます。

ネットデットとデットライク項目の控除

EVから有利子負債を引き、現預金を足し戻すネットデット調整が出発点です。さらにベトナム案件では、簿外の保証債務、未払いの税金・社会保険、係争に伴う引当不足、オーナー貸付など、実質的に負債と同等の「デットライク項目」を洗い出して控除します。これらは財務DDで初めて見えるものが多く、見落とすと株式価値を過大評価します。

運転資本の調整

引き渡し時点の運転資本が、正常な水準(ノーマライズド・ワーキングキャピタル)を上回るか下回るかも価格に反映します。過大な売掛金や滞留在庫は実質的な価値が乏しく、ここでも簿価を鵜呑みにできません。EVから各調整を経て最終的な株式価値に至る流れを、イメージで示します。

ベトナム固有の論点を価値に織り込む

教科書的な評価モデルをそのまま適用すると、ベトナム案件では必ず躓きます。固有の論点を価値に翻訳することが、現地で通用するバリュエーションの条件です。

財務の信頼性と二重帳簿

中小企業を中心に、税務申告用と実態管理用の「二重帳簿」が併存する例があり、提示される財務諸表の信頼性そのものが論点になります。実態ベースの収益力を正常化で復元できなければ、DCFも倍率法も砂上の楼閣です。財務DDで実態を掴めない場合は、評価レンジを広げるか、アーンアウトで価格を後ろ倒しにする判断が要ります。

簿価≠時価と土地使用権の評価

ベトナムでは土地は国家に帰属し、企業が持つのは「土地使用権(LUR/LURC=レッドブック)」です。割当か賃借か、一括前払いか年払いか、残存年数や譲渡制限によって資産価値は大きく変わり、簿価とも時価とも一致しません。コスト・アプローチや資産調整で土地使用権を評価する際は、権利の種類と残存期間まで踏み込む必要があります。

キーマンリスクと高成長前提の検証

小規模なオーナー企業では、創業者個人の人脈・許認可・顧客関係に事業が依存し、買収後の離脱が価値を毀損するキーマンリスクが深刻です。これは割引率の上乗せやアーンアウト設計で手当てします。あわせて、売主提示の高成長前提(年率数十%の成長など)が市場規模・競合・設備能力の制約と整合するかを、必ず独立に検証します。

バリュエーションを価格と契約へ翻訳する

評価作業のゴールは、単一の「正解の数値」を出すことではありません。複数手法による評価レンジを描き、それを交渉戦略と契約条件に落とし込むことが本質です。

評価レンジと価格調整メカニズム

DCFと倍率法で得たレンジをもとに交渉の上限・下限を設計します。最終契約では、クロージング時点の純資産・運転資本・ネットデットに応じて価格を事後調整するクロージング調整(ロックドボックスや完成会計方式)を組み込み、評価時点と引き渡し時点のズレを埋めます。

アーンアウトによる前提リスクの分担

高成長前提や財務の不確実性が残る案件では、買収対価の一部を将来の業績達成に連動させるアーンアウトが有効です。前提が外れたときの過払いリスクを売主と分担でき、キーマンの引き留めにも機能します。評価で見えた不確実性を、そのまま契約条項に翻訳する発想が、ベトナム案件の価格交渉を健全にします。

Solara & Coの一貫支援 — 数字の裏側まで読み解く

ベトナム企業のバリュエーションは、DCFや倍率法という手法の知識だけでは完結しません。二重帳簿を正常化して実態収益力を復元し、カントリーリスクを織り込んだ割引率を設計し、土地使用権や簿外債務を価値に翻訳し、最後にその不確実性を価格調整やアーンアウトへ落とし込む——この一連の判断を、日越双方の事情を踏まえて積み上げて初めて、交渉に耐える「根拠ある価格」が生まれます。

Solara & Coは、財務・法務デューデリジェンスから評価モデルの構築、評価レンジの設計、そしてSPA(株式譲渡契約)の価格条項・アーンアウト設計までを一貫して支援します。「その価格に根拠はあるか」を確かめる一歩から、ベトナムM&Aの成否をご一緒に見極めます。