ベトナムからの撤退は「入る」より難しい

ベトナム進出を語る記事は数多くありますが、「どう撤退するか」を正面から扱うものは多くありません。しかし実務では、不採算事業の整理、グループ再編、事業環境の変化などを理由に、ベトナムからの撤退や事業縮小を検討する日系企業は少なくありません。そして多くの企業が直面するのが、「ベトナムは入るより出るほうが、はるかに時間も手間もかかる」という現実です。

撤退の手段は一つではありません。事業を他社に売却するM&Aによる出口(株式譲渡・事業譲渡)、現地法人を解散して清算する手続き、あるいは支店・駐在員事務所の閉鎖など、状況に応じて選択肢が分かれます。とりわけ現地法人の解散・清算は、税務当局による税務閉鎖(タックス・クロージャー)が最大の関門となり、想定の何倍もの期間を要することがあります。本稿では、撤退の選択肢ごとの手続きとコスト、そして時間を読み違えないための要点を整理します。

撤退の選択肢を見極める

撤退を決めたら、まず「売って出るか、たたんで出るか」を見極めます。これは、事業の継続価値、簿外債務の有無、買い手の存在、そして時間的制約によって決まります。

M&Aによる出口(売却)

事業や会社に継続価値があり、買い手が見つかるなら、株式譲渡や事業譲渡による売却が最もスムーズな出口です。清算のような長期の行政手続きを避けられ、対価も回収できます。ただし、買い手は対象会社の簿外債務や許認可・土地使用権を精査するため、売り手側も自社の状態を整理し、デューデリジェンスに耐えうる状態にしておく必要があります。M&Aの売却プロセスは、ベトナムM&Aの全体プロセスの解説と共通する論点が多くあります。

解散・清算(たたむ)

買い手が見つからない、あるいは事業を完全に終了する場合は、現地法人の解散・清算手続きに入ります。これは法的に定められた段階を順に踏む必要があり、時間がかかります。とくに税務閉鎖が長期化しやすく、撤退の総コストと期間を大きく左右します。

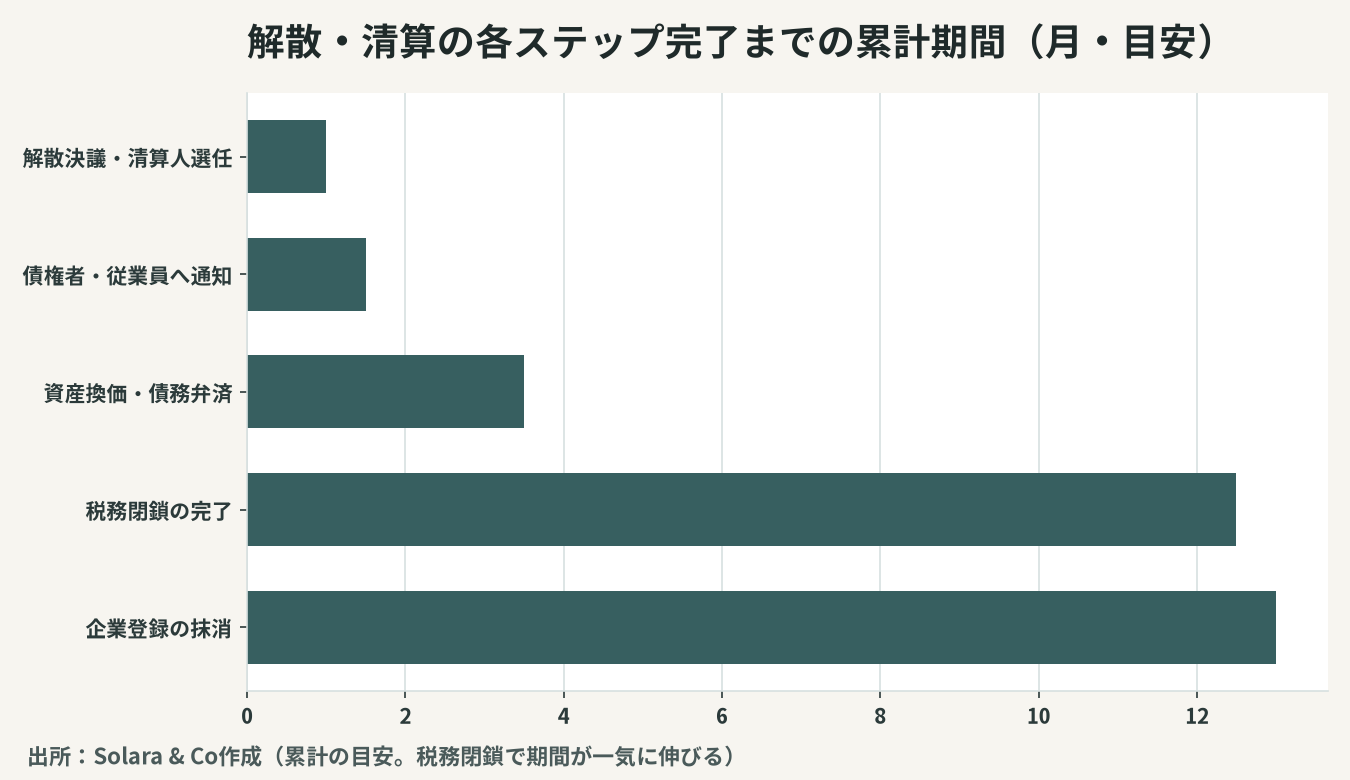

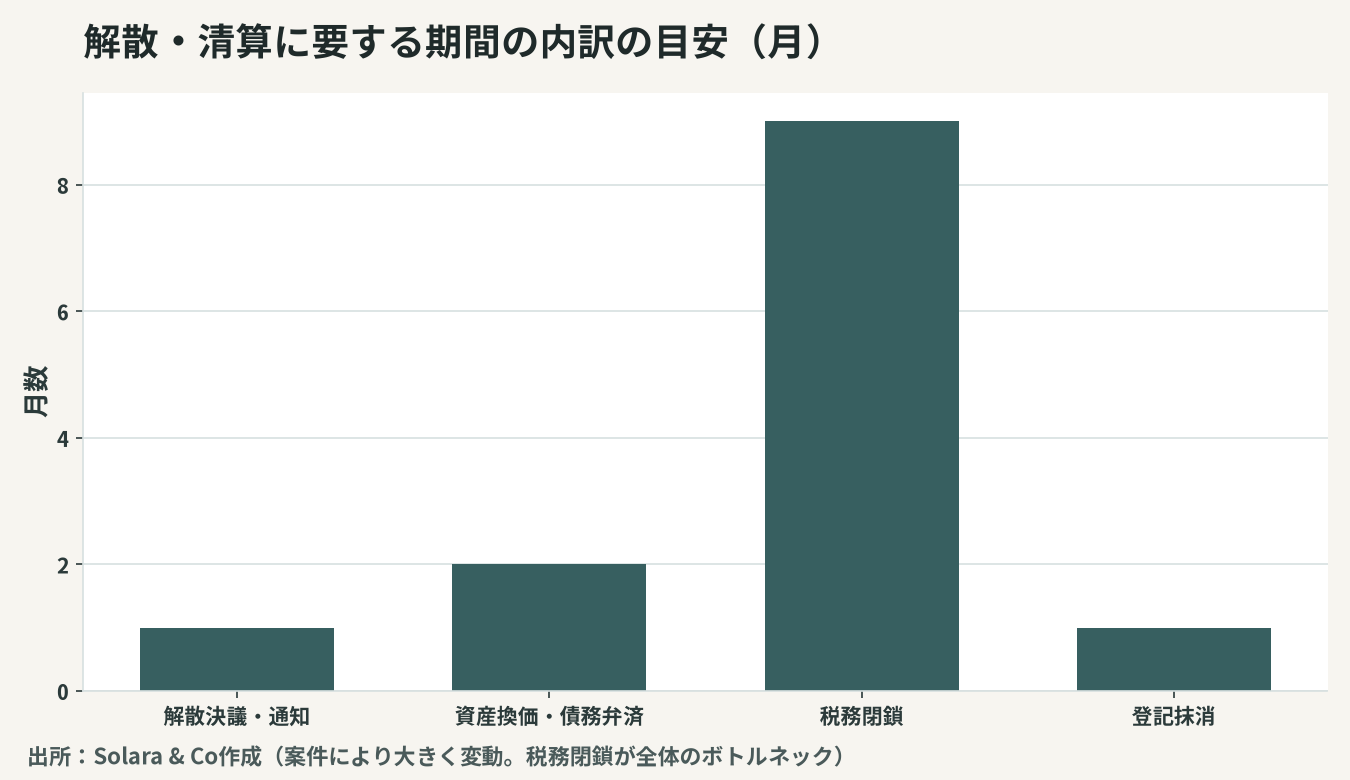

解散・清算のプロセス

現地法人の自主的な解散・清算は、おおむね次の段階を順に進めます。各段階が前段階の完了を前提とするため、一つの遅れが全体を押し下げます。

解散決議と債権者への通知

まず、株主総会(または社員総会)で解散を決議し、清算の方針と清算人を定めます。続いて、解散の事実を企業登録機関に届け出るとともに、債権者・取引先・従業員へ通知し、債務の整理を始めます。労働者との関係では、労働法に基づく退職手当・失職手当の支払いと、適正な解雇手続きが必要です。

資産の換価と債務の弁済

会社の資産を売却(換価)し、その代金で債務を弁済します。弁済の順位は法律で定められており、未払賃金・社会保険、税金、その他の債務、最後に残余財産の株主への分配という順序です。資産より債務が大きく弁済しきれない場合は、解散ではなく破産(倒産)手続きへ移行することになります。破産は裁判所が関与する法的整理で、解散・清算とは別の枠組みとなり、さらに時間と手続きの負担が増します。債務超過が見込まれる場合は、どの枠組みで整理するかを早期に専門家と見極めることが重要です。

最大の関門:税務閉鎖

ベトナムの撤退で、日本企業が最も時間を読み違えるのが税務閉鎖(税務コードの抹消)です。清算を完了するには、税務当局による最終的な税務調査を受け、過去の納税に問題がないことを確認したうえで税務コードを閉じる必要があります。

なぜ長期化するのか

この税務調査は、過去数年分の法人税・付加価値税・個人所得税・移転価格などを遡って精査するため、指摘や追徴が出れば、その解決までクロージングが進みません。書類の不備や当局の繁忙もあり、税務閉鎖だけで半年から1年以上を要することも珍しくありません。撤退を決めてから実際に法人格が消滅するまで、全体で1年以上かかるケースが一般的だと見込んでおくべきです。

また、税務閉鎖が完了しないと、最終的な企業登録の抹消(法人格の消滅)に進めず、銀行口座の閉鎖や残余財産の本国送金も滞ります。つまり税務閉鎖は、撤退プロセス全体のボトルネックであると同時に、資金回収のゲートでもあります。清算人や現地の税務専門家と連携し、当局の指摘に迅速に対応できる体制を組むことが、長期化を抑える現実的な方策です。

過去の論点が一気に表面化する

税務閉鎖の調査では、平時には見過ごされてきた論点——移転価格の文書化不足、損金算入の誤り、源泉徴収漏れなど——が一気に表面化します。撤退局面で慌てないために、平時から税務コンプライアンスを整えておくことが、結果的に最も効率的な撤退準備になります。移転価格の論点はベトナムの移転価格税制(TP)の解説で詳述しています。

M&A出口における税務

売却(M&A出口)を選ぶ場合も、税務の検討は欠かせません。株式・出資持分の譲渡益には課税が生じます。

譲渡益課税の取扱い

法人である売り手が出資持分を譲渡して得た利益(キャピタルゲイン)には、原則として法人税(20%)が課されます。譲渡価格が著しく低い場合は、当局が独立企業間価格に引き直して課税する可能性があるため、価格の合理性を説明できる資料が重要です。送金には、直接投資資本口座(DICA)を通じた手続きや納税完了の証明が必要で、ここでも過去の税務の整理が前提になります。

売却を「出口」として準備する

買い手のデューデリジェンスで簿外債務や許認可・土地使用権の問題が露見すると、価格の減額や破談につながります。売却を有利に進めるには、撤退を決める前から自社の財務・法務・税務を整理し、説明できる状態にしておくことが有効です。皮肉なことに、最もスムーズに「出る」には、平時から「いつでも売れる」健全な状態を保っておくことが近道であり、これは進出時のストラクチャー設計とも表裏一体です。

従業員の整理と労務上の手続き

撤退・清算で見落とされがちなのが、労務の整理にかかるコストと手続きです。ベトナムの労働法は労働者保護が強く、事業終了に伴う雇用の終了でも、所定の手順とコストが発生します。

退職手当・失職手当と手続き

事業の終了による契約終了では、勤続年数に応じた退職手当や失職手当(勤続1年につき1か月分・最低2か月分など)の支払いが必要です。さらに、人員整理にあたっては労働使用計画の作成、労働組合との協議、当局への通知といった手続きを踏まなければならず、これを欠くと整理自体が無効と判断されかねません。社会保険の精算や、外国人駐在員の労働許可・在留の手仕舞いも並行して進めます。詳細はベトナムの労働法の解説を参照してください。

スケジュールへの影響

労務の整理は、清算手続きと並行しつつも、紛争が生じれば全体のスケジュールを遅らせます。早期に従業員へ誠実に説明し、法に沿った手当と手続きで円満に進めることが、撤退をこじらせない要点です。

支店・駐在員事務所の閉鎖

進出形態が現地法人ではなく、支店や駐在員事務所(RO:Representative Office)の場合は、閉鎖手続きは法人の清算より相対的に軽くなります。

法人清算との違い

駐在員事務所は営業活動を行わない拠点のため、ライセンスの返還、税務・労務の精算、銀行口座の閉鎖といった手続きで閉鎖できます。ただし、それでも税務上の最終確認や、現地スタッフの雇用終了に伴う労務処理は必要です。進出時にどの形態を選ぶかは、撤退のしやすさという観点も含めて検討する価値があります。市場調査や限定的な活動から始めて段階的に拡大する計画であれば、初期は駐在員事務所、本格展開で現地法人へ、という移行も選択肢になります。

撤退コストと期間の見積り

撤退の意思決定で最も重要なのは、コストと期間を現実的に見積もることです。とくに解散・清算は、税務閉鎖が期間の大半を占めます。

「いつ終わるか」を読み違えない

撤退コストには、清算実務・専門家報酬、退職手当、税務調査での追徴の可能性、そして手続きが長引く間も発生し続ける維持コスト(最低限の人員・賃料・監査)が含まれます。とくに「いつ終わるか」を楽観すると、想定外の維持コストが積み上がります。撤退を決めた時点で、保守的なスケジュールと予算を組んでおくことが、撤退を確実に完了させる鍵です。

撤退手段の比較(一覧表)

主要な撤退手段を、期間・コスト・特徴で整理すると次のとおりです。

手段 | 期間の目安 | 主なコスト | 特徴 |

|---|---|---|---|

株式・事業譲渡 | 数か月〜 | 仲介・DD・譲渡益課税 | 対価回収・手続きが速い |

解散・清算 | 1年以上 | 税務調査・清算・退職金 | 税務閉鎖が長期化 |

破産 | 長期 | 裁判所手続き | 債務超過時の法的整理 |

支店・RO閉鎖 | 数か月〜 | 税務・労務清算 | 法人より手続きは軽い |

ベトナムからの撤退は、「売って出る」か「たたんで出る」かの見極めから始まり、解散・清算を選んだ場合は税務閉鎖という最大の関門が待ち受けます。重要なのは、撤退を決めた時点で全体スケジュールとコストを現実的に見積もり、税務・労務の論点を先回りして整理しておくことです。Solara & Coは、撤退の意思決定の整理から、M&Aによる売却先の探索、解散・清算の手続き、税務閉鎖への対応、そして労務の整理までを、日越双方の実務に通じた体制で一貫支援します。「出口」を見据えた設計は、実は進出の入口から始まっています。撤退をご検討の段階で、まずは選択肢の整理からご相談ください。撤退は決して「失敗」ではなく、経営資源を最適な場所へ再配分する戦略的な意思決定です。だからこそ、感情ではなく数字とスケジュールに基づいて、最も損失の少ない出口を冷静に選ぶことが重要になります。