不動産・工場の取得は「権利の確認」から始まる

ベトナムで工場用地や事業用不動産を取得する際、日本企業がまず直面するのが「そもそも何を買っているのか」という根本的な問いです。ベトナムでは憲法上、土地はすべて全人民の所有(国家管理)であり、企業や個人が取得できるのは土地そのものではなく土地使用権(LUR:Land Use Rights)です。日本の「所有権」の感覚で工場や土地を買おうとすると、権利の性質・残存期間・用途制限・譲渡可能性といった前提を読み違え、取得後に深刻な問題に直面します。

不動産・工場取得のデューデリジェンス(DD)は、財務や事業の調査である以前に、取得しようとしている権利が法的に有効で、移転可能で、用途に適合しているかを一次資料で確認する作業です。とりわけ土地使用権証(いわゆるレッドブック)の記載と実態の整合、用途区分(工業用地か否か)、残存使用期間、抵当・差押えの有無は、取得スキームそのものを左右します。

本稿では、ベトナムの工場・事業用不動産を取得する際のDDを、土地使用権の確認を軸に、建物・環境・許認可・税務まで実務目線で整理します。株式取得(会社ごと買う)と資産取得(土地・工場だけ買う)で確認の重点が変わる点も含め、案件が頓挫しやすいポイントを解説します。

土地使用権(LUR)の基本構造を押さえる

所有権ではなく「使用権」という前提

ベトナムの土地法(Land Law、2024年施行の新土地法を含む)の下では、外国投資企業(FIE)が土地を利用する方法は主に、(1) 国家からの土地リース(年払い/一括払い)、(2) 工業団地・経済区のデベロッパーからのサブリース、(3) 適格な場合の土地使用権の譲受、に整理されます。日本企業の製造業進出では、工業団地内のリース区画を利用するケースが圧倒的に多く、この場合に取得するのは「リース期間付きの土地使用権」です。

残存使用期間とリース料の支払形態

土地使用権には必ず使用期間があり、工業用途では通常50年(一部地域・条件で最長70年)が上限です。重要なのは、取得時点での残存期間です。プロジェクトの投資期間が残存期間を上回ると、設備投資の回収計画が崩れます。また、リース料を「一括前払い(lump-sum)」したか「年払い(annual)」かで、その土地使用権を譲渡・抵当に供せる範囲が変わります。一般に一括前払いの土地使用権の方が、譲渡・出資・抵当の自由度が高くなります。

土地使用権証(レッドブック)の確認

土地使用権の存在と内容を証する公的書類が、土地使用権・住宅等の所有権証明書(通称レッドブック)です。DDでは、(1) 名義人が売主と一致するか、(2) 地番・面積・用途区分が実態と一致するか、(3) 使用期間・支払形態の記載、(4) 抵当権・係争の付記の有無、を原本と公的記録の双方で照合します。コピーや売主の説明だけを信じてはいけません。とくにベトナムでは、レッドブック上の面積・境界と現地の実測・フェンスの位置がずれている例、複数のレッドブックに分筆されている例、家族名義と会社名義が混在している例が珍しくなく、現地測量と登記照会の併用で実態を確定する必要があります。

2024年新土地法による変化

2024年8月施行の新土地法は、土地価格表(land price table)の毎年改定、用途変更・収用補償の枠組み、外国投資企業の土地アクセスに関する規定を見直しました。リース料の算定根拠や、用途変更時の追加負担が従来と変わり得るため、取得時点で適用される最新の地価・規則を前提に投資回収を試算することが重要です。過去の取引事例の条件をそのまま当てはめると、コスト前提を読み違えます。

工場・建物に固有の確認項目

建設許可と完成検査

土地の上に建つ工場・倉庫については、建設許可(Construction Permit)に従って建てられ、完成検査(竣工受入)を経ているかを確認します。許可なく増築された部分や、用途変更の届出を欠く建物は、後に是正命令・解体リスク・許認可更新の障害となります。図面(承認図)と現況の整合を実地で確認することが欠かせません。

工業団地内取得に特有の論点

工業団地内の工場を取得する場合、土地使用権はデベロッパーとのサブリース契約に紐づきます。サブリース契約の残存期間・譲渡条項・管理費(インフラ使用料)・原状回復義務を精査し、デベロッパーの同意なしに権利移転できるかを確認します。団地のインフラ(電力供給能力、排水・廃水処理、給水)が増産計画に耐えるかも、製造業では決定的です。

環境コンプライアンス

既存工場の取得では、環境影響評価(EIA)または環境許可の取得状況、排水・廃棄物処理の適法性、土壌・地下水汚染の履歴が重大な簿外リスクです。前所有者の汚染を引き継ぐと、浄化費用や操業停止のリスクを負います。化学・メッキ・染色など汚染負荷の高い業種では、専門家による環境DDを必須と考えるべきです。環境法(Law on Environmental Protection)の下では、対象業種・規模によって環境ライセンス(environmental license)の区分が定められており、許可なく操業していた、あるいは許可条件を超過していた履歴があると、買主が是正・追加投資の負担を負うことになります。

消防・労働安全の検査記録

工場取得では、消防安全(PCCC)の検査合格、設備・電気の安全認証、労働安全衛生の記録も確認対象です。ベトナムでは消防検査が操業許可の前提になることがあり、未取得・期限切れのまま操業していた工場を取得すると、稼働再開までに是正工事と再検査が必要になり、想定外の停止期間とコストが発生します。

株式取得か資産取得か — スキームで変わるDDの重点

不動産・工場を「会社ごと」買う株式取得と、「土地・建物だけ」買う資産取得では、リスクの所在とDDの重点が大きく異なります。

比較軸 | 株式取得(会社ごと) | 資産取得(土地・工場のみ) |

|---|---|---|

取得対象 | 対象会社の全株式・全資産負債 | 特定の土地使用権・建物・設備 |

簿外債務の承継 | 原則すべて承継(税滞納・係争・保証) | 選別して遮断しやすい |

土地使用権の移転 | 名義は会社のまま(IRC/ERC変更) | 使用権の譲渡手続き・条件充足が必要 |

許認可 | 継続しやすい | 取り直しが必要なことが多い |

手続きの重さ | M&A承認・名義書換 | 譲渡承認・登記・各種移転 |

DDの重点 | 財務・税務・労務・係争+土地 | 土地権利・建物・環境・移転可否 |

株式取得では「会社が抱える全リスク」を見る

株式取得は許認可や契約関係が継続しやすい反面、対象会社の簿外債務(税滞納、社会保険未納、連帯保証、係争)を原則すべて引き継ぎます。土地使用権が会社名義で有効に保有されているかに加え、財務・法務・税務の横断的なDDが不可欠です。財務・法務それぞれの勘所は、ベトナム財務デューデリジェンスとベトナム法務デューデリジェンスで詳述しています。

資産取得では「権利が移せるか」を見る

資産取得はリスクを遮断しやすい一方、土地使用権の譲渡には支払形態・用途・残存期間などの譲渡適格要件を満たす必要があり、デベロッパーや当局の承認、登記の更新が伴います。「売主が売れる権利を持っているか」「買主が取得適格か」を入口で確認しないと、契約後に移転不能が判明します。

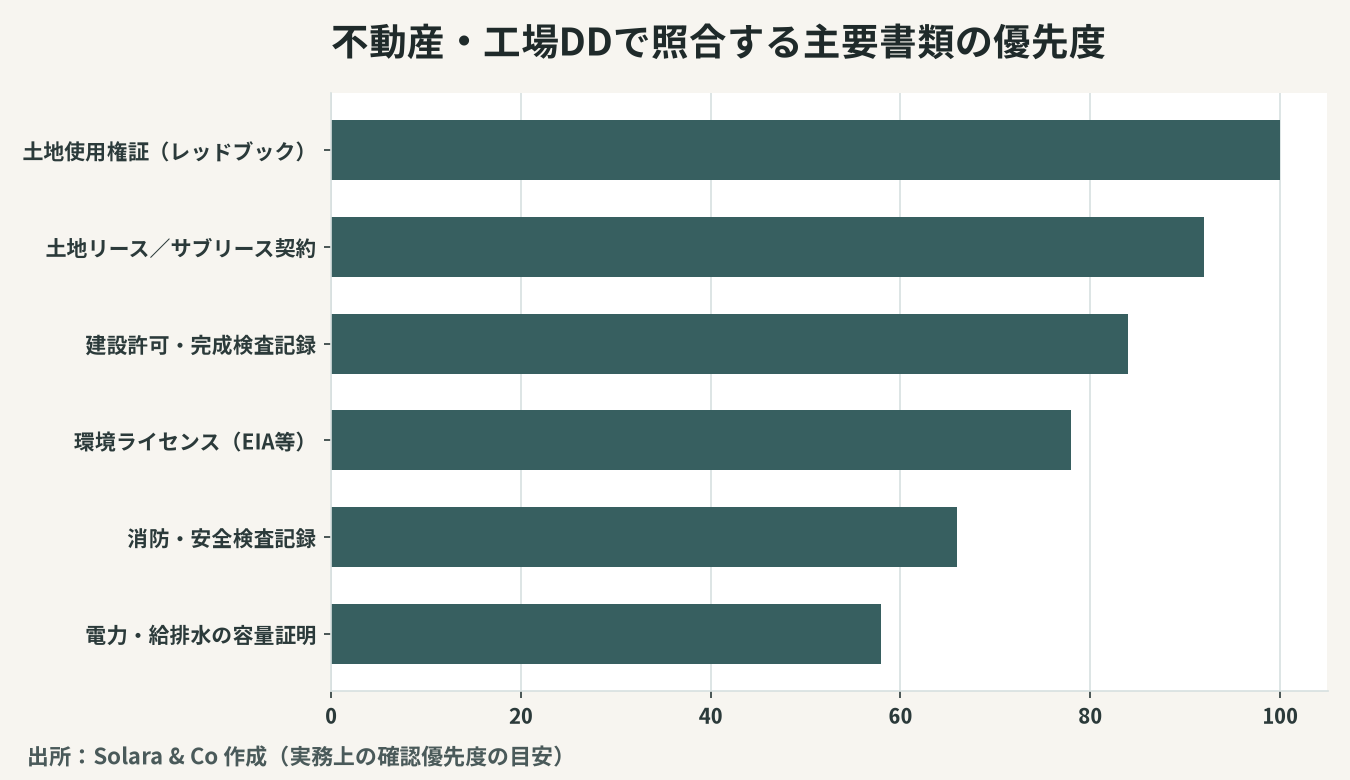

不動産・工場DDで確認すべき主要書類

土地・建物の権利関係は、当事者の説明ではなく一次資料で裏取りします。DDの実務では、おおむね次の書類群を取得・照合します。

権利関係の書類

土地使用権証(レッドブック)、土地リース契約または工業団地サブリース契約、リース料の支払証憑、抵当権設定の記録、土地計画図・地番図。これらで名義・面積・用途・期間・担保を確定します。

建物・操業の書類

建設許可、承認図面、完成検査・竣工受入記録、環境許可(EIA等)、消防・安全の検査記録、電力・給排水の契約と容量証明。これらで建物の適法性と操業継続性を確認します。

取引価格と税務への影響

権利の瑕疵は価格に翻訳する

DDで判明した瑕疵——残存期間の短さ、用途不適合、未登記の増築、環境リスク、抵当の存在——は、価格の減額要因、または表明保証・補償条項・前提条件(CP)として契約に織り込みます。確定できないリスクは、価格の固定ではなくエスクローや補償でリスク分担を図るのが定石です。

移転コストと税務

土地使用権・不動産の移転には、登録料、譲渡所得課税、付加価値税(VAT)など複数の税・手数料が関わります。スキーム(株式か資産か)によって課税関係が変わるため、税務アドバイザーとともに移転コストを事前に試算しておくことが重要です。不動産・工場に潜む信用面の落とし穴は、ベトナム企業買収の信用リスクでも扱っています。

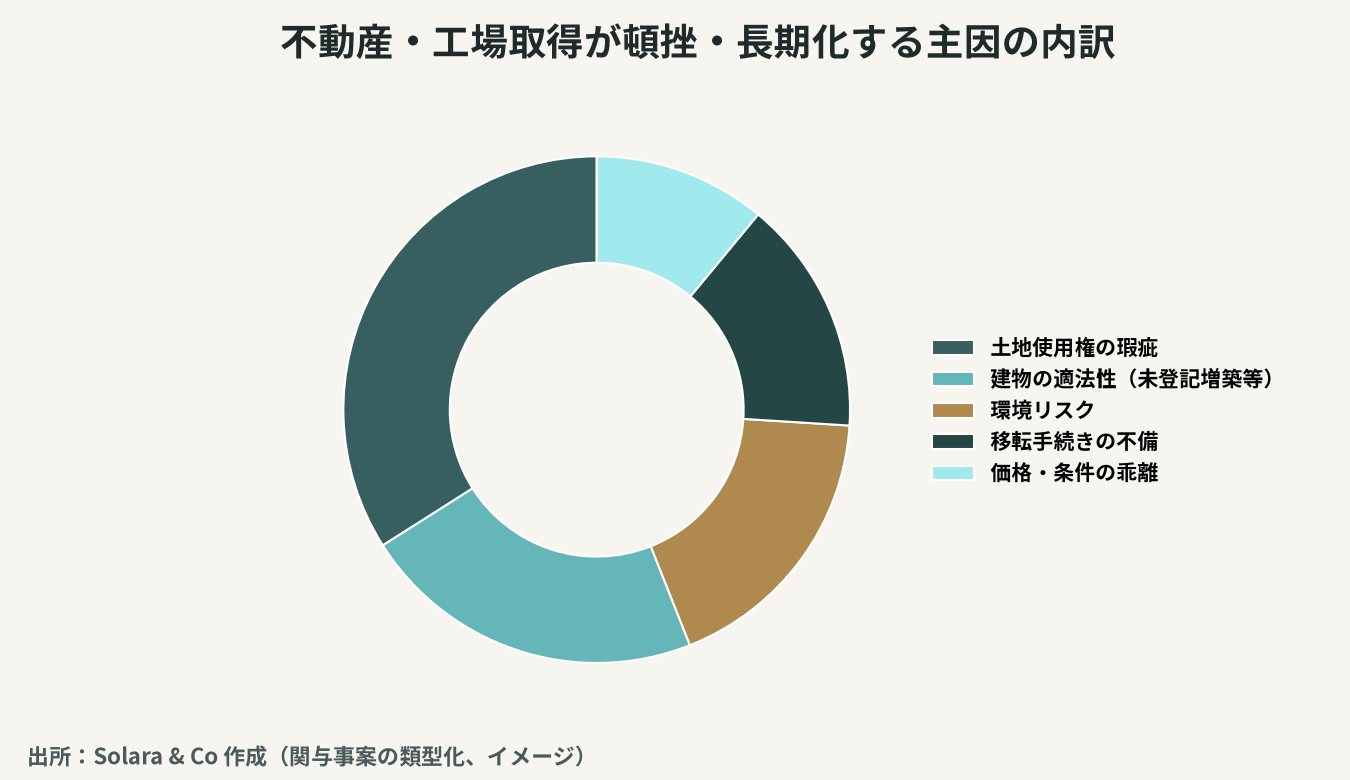

どこで取得案件は頓挫するのか

不動産・工場取得が破談・長期化する原因は、特定の論点に集中します。Solara & Coが関与してきた事案を類型化すると、頓挫の主因には明確な分布が見られます。

最大の要因は土地使用権の瑕疵(名義不一致・残存期間不足・用途不適合)で、次いで未登記の増築など建物の適法性、環境リスク、そして移転手続きの不備が続きます。これらはいずれも、取得の早い段階で一次資料を確認していれば回避・低減できるものです。取得スキームの選択を含めた全体プロセスは、ベトナムM&Aの全体プロセスを参照してください。

Solara & Coの不動産・工場DD支援

ベトナムの工場・事業用不動産の取得は、「何を買っているのか」——すなわち取得する土地使用権の性質・期間・移転可能性——を一次資料で見極めることから始まります。レッドブックの記載と実態の照合、工業団地サブリースの条件確認、建物の適法性と環境リスクの精査、そして株式取得か資産取得かというスキーム設計を一本の線でつなぐことが、取得後のトラブルを防ぐ鍵です。

Solara & Coは、日越双方に拠点を持ち、土地使用権・建物・環境の権利DDから、財務・法務・税務DD、価格交渉・契約設計、移転手続きまでを一貫して支援します。「買えると思った土地が実は譲渡できなかった」「取得後に環境是正命令が来た」といった事態を入口で防ぐために、まずは取得対象の権利関係を一緒に確認する一歩からご支援します。