合弁の成否は「パートナー選び」で8割決まる

ベトナム進出の手段として、現地企業との合弁(JV:Joint Venture)は依然として有力な選択肢です。現地パートナーの販売網・許認可・人脈・土地を活用でき、外資単独では参入しにくい分野にアクセスできるからです。一方で、合弁は「結婚」にたとえられるほど、相手選びと取り決めが将来を左右します。日本企業の合弁トラブルの多くは、契約条項以前に、そもそものパートナー選定と期待値のすり合わせの段階に根があります。

合弁を成功させる鍵は、(1) なぜ合弁なのかという目的の明確化、(2) その目的に合うパートナーの見極め(デューデリジェンス)、(3) 利害が対立したときの解決ルールを定めた契約(JVA)の設計、という三点を一本の線でつなぐことです。「良さそうな相手が見つかったから組む」という順序では、後で必ず齟齬が生じます。

本稿では、ベトナムでの合弁パートナー選定の実務を、見極めの観点から契約の要点まで、日本企業がつまずきやすいポイントとともに解説します。

なぜ合弁を選ぶのか — 目的の明確化

合弁が向くケース・向かないケース

合弁が向くのは、現地の販売網・許認可・規制対応・土地アクセスなど、自社が持たない経営資源をパートナーから得たい場合です。逆に、完全な経営統制や知財保護を最優先するなら、100%出資の現地法人の方が適しています。進出形態ごとの比較は、ベトナム進出形態の比較で詳述しています。

出資比率と外資規制

合弁の出資比率は、交渉力だけでなく、業種ごとの外資規制によっても制約されます。WTO約束や投資法の条件付き分野では、外資の出資上限が定められていることがあります。出資比率は経営の主導権に直結するため、規制と目的の両面から設計します。外資規制の読み解き方は、ベトナムの外資規制と投資条件付き分野を参照してください。

50:50は避けるべきか

経営の対等性を重んじて50:50の出資にすると、意思決定が割れたときに膠着(デッドロック)しやすくなります。一方で、規制上の上限や交渉の結果として少数株主にとどまる場合は、特別決議事項や拒否権、取締役指名権で実質的な発言力を確保する設計が重要です。比率の数字だけでなく、「何を単独で決められ、何にはパートナーの同意が要るか」をガバナンスで定義することが、主導権の本質です。

パートナーを見極める3つの観点

合弁パートナーの見極めは、「能力」「健全性」「相性」の三つの観点を立体的に評価することです。

観点1:事業能力とシナジー

パートナーが、合弁の目的に資する経営資源(販売網、生産能力、許認可、ブランド、人材)を実際に持っているかを確認します。「持っていると言っている」と「実際に機能している」は別物です。取引実績、顧客基盤、設備、キーパーソンの実在を一次情報で裏取りします。とくに「販売網を持っている」という説明は要注意で、実際にどの顧客に・どれだけの量を・どのチャネルで売っているのか、その取引が継続的かを具体的に確認しないと、看板倒れのパートナーをつかむことになります。シナジーは抽象的な期待ではなく、合弁後に誰が・何を・どう提供するのかという具体的な役割分担に落とし込んで初めて検証できます。

観点2:財務・信用の健全性

パートナー候補の財務状態、簿外債務、税・社会保険の納付状況、係争の有無を調査します。ベトナムでは財務情報の透明性が限られ、決算書が実態を映さないことも多いため、信用調査と財務DDの併用が欠かせません。合弁相手の財務不安は、出資後に増資負担や連帯責任という形で跳ね返ります。財務DDの勘所はベトナム財務デューデリジェンスで扱っています。

観点3:経営姿勢と相性

数字に表れない最重要要素が、経営理念・意思決定スタイル・誠実さ・長期的な目線の一致です。短期的な利益志向のパートナーと、長期的な事業構築を目指す日本企業では、遠からず衝突します。複数回の面談、第三者からの評判、過去の提携の評判を通じて、相性と信頼性を見極めます。とくに、過去に他の外国企業と組んだ経験があれば、その提携がどう終わったか、なぜ別れたのかを確認することは、相手の姿勢を知る最良の手がかりになります。トラブルなく友好的に解消したのか、紛争に至ったのかは、将来の自社との関係を映す鏡です。

スピード感と意思決定文化の違い

日本企業の合議・稟議による慎重な意思決定と、オーナーが即断するベトナム企業のスピード感は、しばしば摩擦を生みます。どちらが正しいということではなく、両者の意思決定プロセスの違いを理解し、合弁会社としてどのような決め方をするのかを最初に取り決めておくことが、日々の運営での衝突を防ぎます。

パートナーDDで確認すべき事項

候補が絞れたら、本格的なデューデリジェンス(DD)に入ります。合弁のDDは、買収のDDに準じつつ、「組んだ後の関係」を見据えた視点が加わります。

領域 | 主な確認事項 | リスク |

|---|---|---|

法人・株主 | 登記・実質所有者・関連会社 | 名義と実態の乖離 |

財務 | 決算・簿外債務・運転資本 | 出資後の増資負担 |

税務・労務 | 納税・社会保険の納付実態 | 滞納の連帯リスク |

許認可 | IRC/ERCの事業範囲・有効性 | 許認可の不備 |

係争・評判 | 訴訟・取引先評判・コンプラ | 紛争・信用毀損 |

経営陣 | キーパーソン・後継・誠実さ | 属人性・離反 |

実質所有者と関連当事者取引

ベトナム企業はオーナー支配が強く、表の登記名義と実質的な支配者が異なることがあります。実質所有者(UBO)を特定し、関連会社との取引(資金の付け替え、利益移転)の有無を確認することが、合弁後の資金流出を防ぐ要点です。

キーパーソン依存

ベトナムの中堅企業では、事業がオーナーや特定のキーパーソンに強く依存していることが珍しくありません。その人物が離れたら事業が回らないのであれば、合弁後のリテンション策を契約に織り込む必要があります。

合弁契約(JVA)の設計ポイント

DDで得た理解は、合弁契約(Joint Venture Agreement)と定款に落とし込まれて初めて、関係を律する力を持ちます。

経営の主導権とガバナンス

取締役の指名権、代表者(法定代表者)と社印の管理、重要事項の決議要件(特別決議事項)を明確に定めます。ベトナムでは法定代表者と社印が経営の実権に直結するため、ここを曖昧にすると主導権を失います。誰が法定代表者となり、社印・銀行口座・会計帳簿を誰が管理するかは、出資比率とは別に交渉すべき重要論点です。日常運営の権限と、増資・資産処分・事業範囲変更といった重要事項の権限を分けて設計することで、出資比率に縛られない実質的なガバナンスを構築できます。子会社統制の要諦はベトナム子会社のガバナンスで扱っています。

デッドロックと出口(Exit)の設計

合弁で最も重要かつ軽視されがちなのが、利害が対立して意思決定が膠着した場合(デッドロック)の解決ルールと、関係を解消する場合の出口条項です。買取請求権(プット/コール・オプション)、株式譲渡の制限、競業避止、紛争解決(仲裁地・準拠法)を、組む前に定めておきます。「うまくいかなかったときどう別れるか」を最初に決めることが、健全な合弁の条件です。

利益配分と追加出資

配当方針、追加出資が必要になった場合の負担ルール、希薄化の扱いを定めます。これらが曖昧だと、事業が軌道に乗った後や追加投資が必要になった局面で対立が表面化します。とくにベトナムでは、利益が出ても配当より再投資を望むパートナーと、配当回収を重視する日本企業とで方針が食い違うことがあり、配当政策をあらかじめ文書で握っておくことが重要です。

知的財産と技術供与

日本企業が技術・ノウハウ・ブランドを合弁に提供する場合、その知的財産の帰属、ライセンスの範囲・期間、合弁解消時の扱いを明確に定めます。技術を無償・無制限に流出させると、合弁解消後にパートナーが競合として立ち上がるリスクがあります。技術供与契約をJVAと別建てで設計し、対価とガバナンスを分けて管理することが、知財を守る実務的な工夫です。

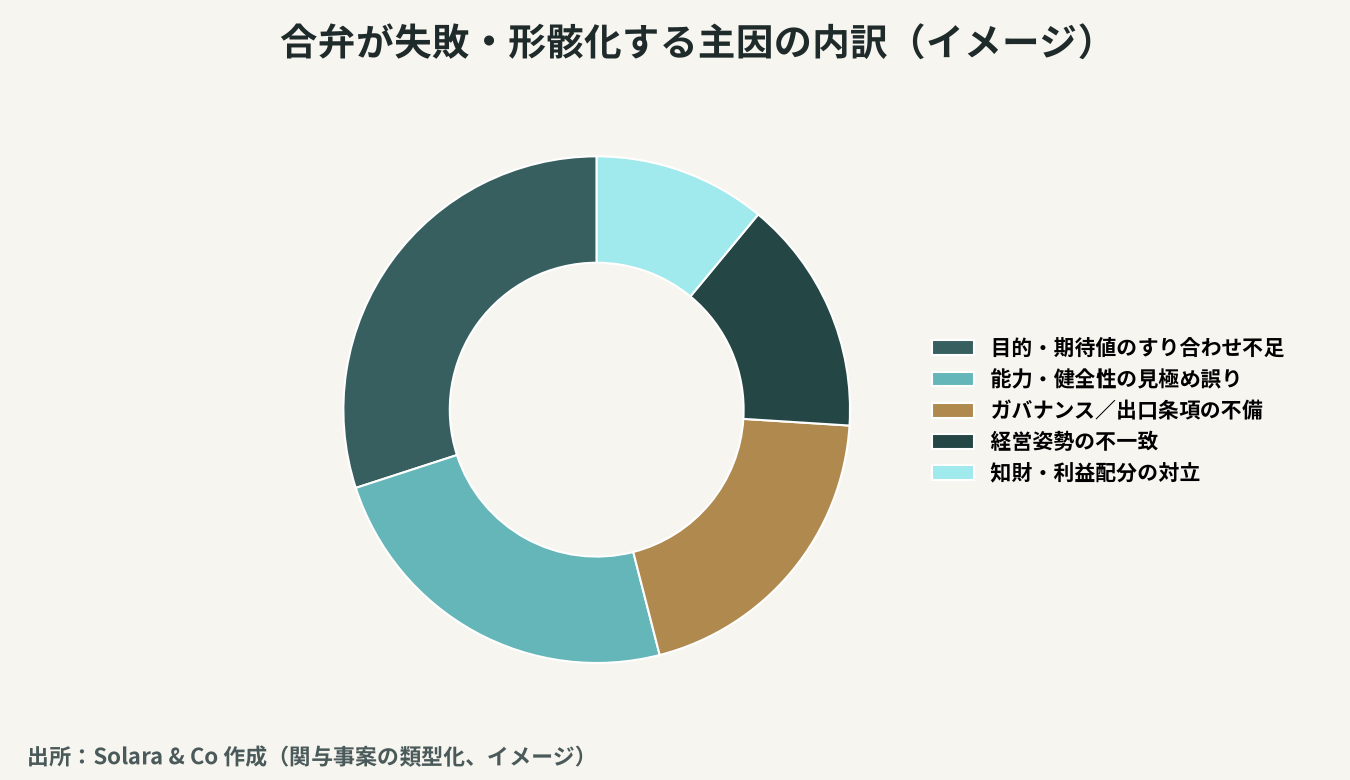

どこで合弁は失敗するのか

合弁が破綻・形骸化する原因は、特定の段階に集中します。

最大の要因は目的・期待値のすり合わせ不足で、次いでパートナーの能力・健全性の見極め誤り、ガバナンス/出口条項の不備、そして経営姿勢の不一致が続きます。いずれも、組む前の選定と契約設計で大きく低減できるものです。

「とりあえず組んでから考える」が最大のリスク

日本企業の合弁失敗で繰り返し見られるのが、紹介された相手や取引関係のある相手と、十分なDDや出口設計を経ないまま合弁を成立させてしまうパターンです。関係が良好なうちは問題が表面化しませんが、事業環境が変わり利害が対立した瞬間に、握っていなかった論点が一斉に噴出します。良好な関係こそ、冷静に契約と出口を設計できる好機だと捉えるべきです。

Solara & Coの合弁パートナー選定支援

合弁の成否は、「なぜ組むのか」を明確にし、その目的に合うパートナーを「能力・健全性・相性」の三観点で見極め、利害対立時の解決ルールと出口を契約に織り込む——この一連の流れを一本の線でつなげるかにかかっています。良さそうな相手が見つかってから目的を考える、という逆順では、合弁は遠からず行き詰まります。

Solara & Coは、日越双方のネットワークを活かし、合弁目的の整理から、パートナー候補の探索・信用調査・財務DD、経営姿勢の見極め、JVAと定款の設計(ガバナンス・デッドロック・出口)までを一貫して支援します。「組んでから後悔する」合弁ではなく、「別れ方まで決めて安心して組める」合弁を実現するために、まずは合弁の目的を一緒に整理する一歩からご支援します。