「決算書は確認した」では足りない — ベトナム財務DDの出発点

ベトナム企業の買収を進める日本企業から、「監査済みの決算書も入手したし、財務面は問題ない」という声をよく聞きます。しかし財務デューデリジェンス(財務DD)の役割は、提示された決算書が正しいかを検算することではありません。その会社が本当はいくら稼ぐ力があるのか(収益の質)、簿価の裏にどれだけの隠れ負債があるのか、そしてそれを買収価格と契約条件にどう翻訳するのかを見極めることにあります。

とりわけベトナムでは、現金商売の比率が高く、税務最適化を目的とした二重帳簿(ダブルブック)が珍しくなく、社会保険の未納が静かに積み上がっているケースが多発します。日本の感覚で「監査済みなら安心」と判断すると、買収後に正常化後の利益が想定を大きく下回り、あるいは未払税金・社会保険の追徴が一気に表面化して投資回収計画が崩れます。

本稿では、ベトナム企業を対象とする財務DDで必ず踏むべき論点と、ベトナム特有の落とし穴を実務目線で整理し、調査で得た所見を価格調整・Net Debt・表明保証へどう落とし込むかまでを解説します。

目的とスコープを先に固める

財務DDは「すべてを等しく深掘りする」作業ではありません。限られた時間と費用を、価格と取引可否に直結する領域へ集中投下するために、まず目的とスコープを定義します。買収ストラクチャー(株式譲渡か事業譲渡か)、対象期間(通常は直近3期+直近月次)、重要性の基準値(マテリアリティ)、そして「ディールブレーカーになり得る論点」を事前に合意しておくことが、効率と網羅性を両立させる前提になります。

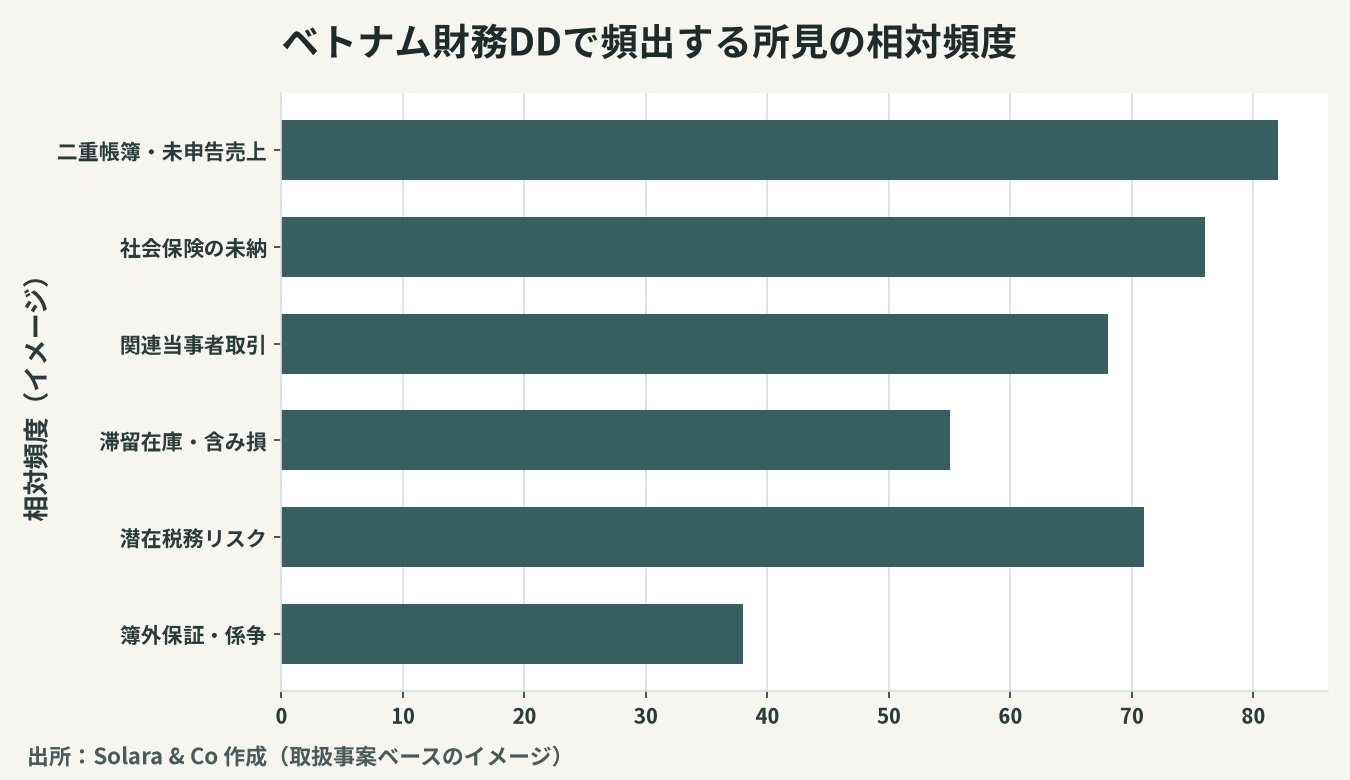

ベトナム案件では、後述の二重帳簿・社会保険・税務という三点が高確率で論点化します。Solara & Coの取扱事案を類型化すると、財務DDで顕在化する所見には明確な偏りがあります。

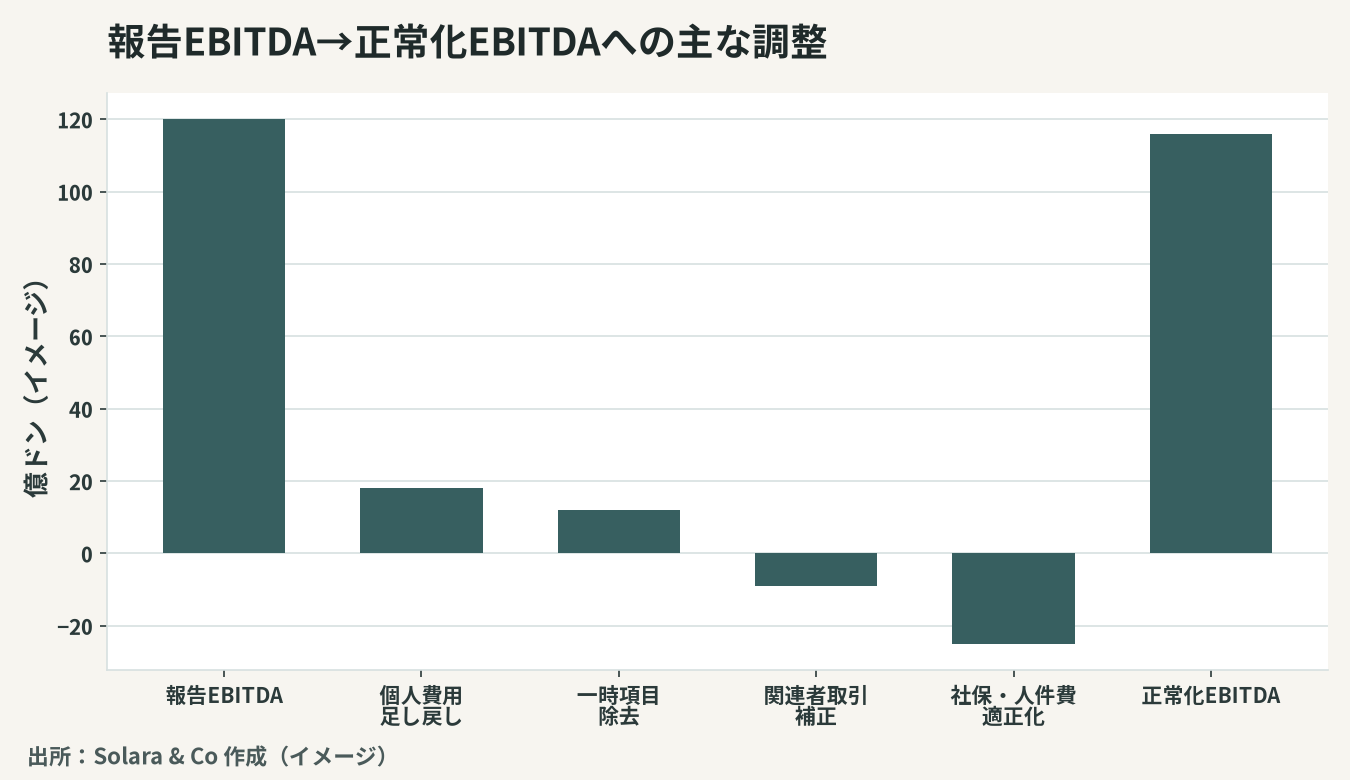

収益の質(QoE)とEBITDA正常化調整

財務DDの中核は、報告された利益を「持続的に稼げる正常な収益力」へと洗い直すQuality of Earnings(QoE)分析です。買収価格がEBITDAマルチプルで決まる以上、正常化EBITDAをいくらと置くかが価格そのものを左右します。

一時項目と関連当事者取引の除去

まず、当期だけの特殊要因を取り除きます。固定資産売却益、補助金、為替差損益、コロナ関連の一過性費用、訴訟和解金といった一時項目(ワンタイム)は、将来の収益力には含めません。次に、オーナーが支配する関連会社との取引(関連当事者取引)を時価ベースに引き直します。相場より安い賃料で本社建物を借りている、オーナー個人会社から割高に仕入れている、無利息で資金を融通している、といった取引は、独立企業間価格(アームズレングス)に補正しなければ正常な利益は見えません。

オーナー個人費用と過少計上された人件費・社会保険

ベトナムのオーナー系企業では、社用車・交際費・家族の給与・私的旅費といったオーナー個人費用が会社経費に紛れていることがあります。これらは買収後に消える費用であり、利益に足し戻す(アドバック)対象です。一方で逆方向の調整も重要です。実際には支払うべき残業代・賞与・社会保険料が過少計上されている場合、正常化の過程ではむしろ費用を上乗せして利益を下方修正しなければなりません。とくに社会保険は、申告人員と実人員の乖離が常態化していると、買収後にコンプライアンスを正した瞬間に人件費が跳ね上がります。報告EBITDAから正常化EBITDAへの調整は、足し戻しと差し引きの両面で組み立てるのが鉄則です。

売上認識と現金商売 — 二重帳簿の検証

ベトナム特有の最大の論点が、現金商売と二重帳簿(ダブルブック)です。小売・飲食・サービス・一部製造では、売上の一部が現金で動き、税務当局に申告する「対外帳簿」と、オーナーが実態を把握する「内部帳簿」が分かれていることがあります。

申告売上と実態売上のどちらを信じるか

二重帳簿が存在する場合、買主は難しい立場に置かれます。実態売上(内部帳簿)の方が大きければ「本当はもっと稼いでいる」と見えますが、その差額は未申告=脱税のリスクを伴い、買収後に買主が追徴・罰金を引き継ぎかねません。逆に申告売上だけを前提にすると収益力を過小評価し、売主と価格が折り合いません。財務DDでは、銀行入金記録・POSデータ・仕入と売上の数量整合・電力使用量や来客数などの間接証拠を突き合わせ、どちらが実態に近いかを裏取りします。

売上計上時点とインボイス(赤いインボイス)

ベトナムでは適正な税務インボイス(通称ホアドン)の発行が売上計上と密接に結びつきます。期末またぎの売上前倒し・後ろ倒し(カットオフ)、電子インボイス制度(Decree 123/2020移行後)への対応状況、未発行・架空インボイスの有無は、売上の信頼性を直接左右します。売上認識の方針が会計基準と税務の双方で整合しているかを確認します。

運転資本の質 — 売掛・在庫・前受

買収価格は通常「正常運転資本(ノーマライズド・ワーキングキャピタル)」の水準を前提に調整されます。運転資本が過大評価されていれば、クロージング後に資金が想定より早く溶けます。

売掛金の年齢調べと滞留在庫

売掛金は額面ではなく回収可能性で評価します。年齢調べ表(エイジング)で長期滞留債権を洗い出し、特定取引先への集中、関連当事者向け債権、貸倒引当の妥当性を点検します。在庫も同様に、滞留在庫・陳腐化在庫・実地棚卸との差異を確認し、簿価に含み損がないかを見ます。ベトナムでは引当の計上が保守的でない、あるいは形式的なことがあり、ここに含み損が眠りやすいのが実情です。

前受金・季節性と正常水準の設定

前受金や季節要因で運転資本は月次で大きく振れます。単月のスナップショットではなく、12〜18か月の月次推移から「正常運転資本」の基準額(ペッグ)を設定し、クロージング時の実績との差額を価格調整するのが標準的な設計です。

純有利子負債(Net Debt)とデットライク項目

エンタープライズ・バリュー(事業価値)から株式価値を導くには、Net Debt(有利子負債−現預金)を差し引きます。ここでベトナム案件が難しいのは、貸借対照表に載らない、あるいは負債らしく見えないデットライク項目が多いことです。

簿外・準負債項目の洗い出し

未払税金、社会保険・労働保険の滞納、未払賞与・退職手当、オーナーや関連会社の借入に対する連帯保証(簿外保証)、係争中の損害賠償、設備リース債務などは、実質的に負債としてNet Debtや価格から控除すべき項目です。とくに社会保険の滞納と未払税金は、ベトナム案件で繰り返し顕在化する「見えない負債」の代表格です。これらを株式譲渡で引き継げば、買主の負担に直結します。

キャッシュの質 — 拘束預金と循環取引

現預金側にも質の問題があります。担保差入れ等で拘束された預金、関連会社との間で期末だけ動かす循環的な資金、回収不能な貸付金などは「使えるキャッシュ」ではありません。Net Debtの計算では、こうした質の低い資産を除外して実質値を求めます。

税務リスク — VAT・法人税・移転価格・PIT源泉

税務は財務DDと税務DDの境界領域ですが、買収価格と補償条項に直結するため財務DDでも必ず押さえます。ベトナムでは税務調査が遡及的に行われ、過去の処理の誤りが延滞金・罰金とともに後から請求されます。

主要税目ごとの典型論点

VAT(付加価値税)は仕入税額控除の根拠インボイスの不備、輸出免税・還付の要件不充足が論点になります。法人税(CIT)は損金算入要件を満たさない費用、優遇税制(投資奨励分野・工業団地)の適用継続要件の未充足が典型です。個人所得税(PIT)は給与の源泉徴収漏れ、現物給与・手当の課税漏れが頻出します。移転価格(Decree 132/2020)は、関連者間取引の文書化義務違反や非独立価格による所得移転が、追徴の温床になります。これらは過去に遡って課税され得るため、潜在税務債務として定量化し、Net Debtまたは補償でカバーします。

会計基準・監査の質という土台

数字を読む前に、その数字がどの基準でどの程度の信頼性で作られているかを確認しなければなりません。

VASとIFRS・管理会計の乖離

ベトナム企業の法定財務諸表はベトナム会計基準(VAS)に基づきます。VASはIFRSと異なり、減損・公正価値・リース・引当の扱いが保守的でなかったり簡素だったりするため、買主が前提とする経済実態と乖離します。さらに、税務目的のVAS帳簿とオーナー用の管理会計が別物であることもあり、どの数字を価値評価の土台にするかの見極めが要ります。

監査の質と未監査財務

「監査済み」でも安心はできません。中小のローカル監査法人による形式的な監査では、二重帳簿・関連当事者取引・引当不足が見逃されていることがあります。直近期が未監査(管理会計のみ)のケースも多く、その場合は財務DD側で実態を再構築する必要があります。監査人の規模・評判、過年度の修正再表示の有無、監査意見の限定事項を確認することが、数字の信頼性を測る出発点です。

所見を価格・契約へ翻訳する

財務DDは、発見した論点を「価格・Net Debt・契約条件」の三点に翻訳して初めて意味を持ちます。主要な論点ごとに、典型的な所見と、価格・契約への反映方法を整理します。

主要DD論点 | 典型的な所見(ベトナム) | 価格・契約への反映 |

|---|---|---|

収益の質(QoE) | 一時項目・関連者取引・個人費用の混入 | 正常化EBITDA再算定→マルチプルで価格修正 |

売上・二重帳簿 | 申告と実態の乖離・未申告売上 | 申告ベースで評価+脱税リスクは表明保証・補償 |

運転資本 | 滞留売掛・含み損在庫・前受の振れ | 正常運転資本ペッグ設定→クロージング差額調整 |

Net Debt・簿外 | 未払税金・社会保険滞納・簿外保証 | デットライクとして価格控除またはエスクロー |

税務リスク | VAT/CIT/PIT/移転価格の潜在追徴 | 潜在税務債務の定量化→特別補償(特定補償) |

会計・監査 | VAS乖離・未監査・引当不足 | 実態再構築+表明保証の範囲拡大 |

Net Debt・価格調整メカニズムへの落とし込み

確定済みの債務(未払税金・社会保険滞納など金額が固まるもの)は、原則Net Debtに含めてエンタープライズ・バリューから控除します。金額が変動する運転資本は、正常水準とのクロージング差額で精算します。クロージング・アカウント方式かロックドボックス方式かによって、調整の基準日と手続きが変わる点も設計段階で決めておきます。

表明保証・補償・エスクローへの翻訳

発生の有無や金額が不確実なリスク(脱税リスク、潜在的な税務追徴、簿外保証、係争)は、価格に織り込みきれません。これらは売主の表明保証(レップ&ワランティ)と補償条項でカバーし、税務など特定リスクには金額・期間を区切った特別補償(特定補償)を設定します。回収可能性を担保するため、買収代金の一部をエスクローに留保し、あるいはアーンアウトで将来業績に連動させる設計が有効です。財務DDの所見の精度が、こうした契約上の手当ての厚みを決めます。

Solara & Coの一貫支援 — 数字の裏側まで読む

ベトナム企業の財務DDは、現金経済・二重帳簿・社会保険未納・VASと実態の乖離という、ベトナム固有の構造を理解して初めて意味を持ちます。「監査済みだから安心」という日本の感覚のままでは、正常化後の収益力も、簿外に潜む負債も見抜けません。

Solara & Coは、日越双方に拠点と会計・税務の専門人材を持ち、QoE分析による正常化EBITDAの再算定、二重帳簿の裏取り、運転資本とNet Debtの実質値の把握、潜在税務リスクの定量化から、それらを価格調整・表明保証・エスクローへ翻訳する契約設計までを一貫して支援します。数字の表面ではなく裏側まで読み切ることが、ベトナムM&Aの成否を分けます。まず「その利益は本物か、その簿価に隠れ負債はないか」を確かめる一歩から、ご一緒します。