ベトナムM&Aは「点」ではなく「線」で設計する

ベトナム企業の買収を検討する日本企業からは、「良い案件はどこで見つかるのか」「デューデリジェンス(DD)で何を見ればいいのか」「規制当局の承認にどれくらいかかるのか」といった個別の質問が次々に寄せられます。しかし、これらを一つひとつの「点」として処理してしまうと、案件全体が迷走します。ソーシングで描いた仮説、DDで判明した事実、バリュエーションの前提、契約条件、そしてクロージング後の統合(PMI)は、本来すべて一本の「線」でつながっているからです。

ベトナムM&Aが日本国内のM&Aと決定的に異なるのは、土地使用権(LURC)・許認可(IRC/ERC)・社会保険・競争法届出といったベトナム固有の論点が、各フェーズの所要期間と成否を大きく左右する点にあります。とくにクロージング段階での規制当局の承認手続きは、日本の感覚で見積もると数か月単位でずれ込み、案件全体のモメンタムを失わせます。

本稿では、ソーシングからPMIまでの標準的なディールライフサイクルを7つのフェーズに整理し、各段階の主要成果物・関与者・ベトナム特有の留意点、そして日本企業の案件が典型的に頓挫するポイントを実務目線で解説します。

フェーズ1:戦略・ソーシング

M&Aは「買える会社を探す」前に「なぜ買うのか」を固めることから始まります。市場参入の加速か、製造拠点の獲得か、販売網や許認可の取得か——買収目的(ディールラショナーレ)が曖昧なまま案件を探すと、後の交渉やPMIで判断軸を失います。

案件発掘:仲介経由と直接アプローチ

ベトナムでの案件発掘には、FA(ファイナンシャル・アドバイザー)や仲介会社経由で持ち込まれる案件と、買い手側が業界を絞って対象候補に直接アプローチする方法があります。持ち込み案件は着手が速い一方、売り急ぎや情報の偏りに注意が必要です。直接アプローチは時間がかかりますが、競合の少ない優良案件に出会える可能性があります。

ロングリストからショートリストへ

業種・規模・地域・許認可の有無などの基準で候補をロングリスト化し、戦略適合性と実現可能性で数社のショートリストへ絞り込みます。この段階で対象候補の簡易な信用調査を先に回しておくと、後で重大な赤信号が見つかって振り出しに戻る事態を避けられます。

フェーズ2:初期検討・NDA・LOI/MOU

ショートリストの中から優先交渉先を定め、秘密保持契約(NDA)を締結したうえで、限定的な情報開示を受けて初期検討に入ります。

NDAと初期情報開示

NDAは情報漏えいの防止だけでなく、開示情報の利用目的・期間・返還義務を定める実務上の起点です。ベトナム企業はオーナー支配色が強く、初期段階では断片的な情報しか出てこないことも多いため、何を・いつまでに開示してもらうかを書面で握ることが重要です。

ノンバインディングLOI/MOUと概算バリュエーション

初期検討の結論として、買収意向・概算価格レンジ・独占交渉権・スケジュールを定めた基本合意書(LOI/MOU)を取り交わします。この段階の価格はあくまで概算(EBITDAマルチプル等による目線)で、法的拘束力は限定的とするのが通常です。ここで独占交渉期間を確保できるかが、その後のDDを腰を据えて行えるかを左右します。

フェーズ3:デューデリジェンス(DD)

DDは案件の中核であり、ベトナム特有の論点が最も濃く現れる工程です。財務・法務・税務・労務・商業(ビジネス)・環境の各領域を、専門家チームで横断的に調査します。

財務・税務・法務の重点

財務DDでは正常収益力(正常化EBITDA)と運転資本、簿外債務を見極めます。税務DDでは過去の申告誤りや移転価格の問題を、法務DDでは株主構成・契約・係争・コンプライアンスを精査します。財務・法務それぞれの調査の勘所は、ベトナムM&Aの財務デューデリジェンスおよび法務デューデリジェンスの解説で詳述しています。

ベトナム固有の確認項目

ベトナムでは、土地使用権証(LURC、レッドブック)の名義・残存年数・譲渡制限・抵当、投資登録証明書(IRC)と企業登録証明書(ERC)の事業範囲、社会保険の納付実態、そして簿外債務(滞納・連帯保証・係争)が定番の落とし穴です。これらは対象会社のデータルームを内側から読むだけでは見抜けず、公的記録の一次情報照会と現地実査の併用が欠かせません。

フェーズ4・5:バリュエーション確定から契約(SPA)へ

DDで判明した事実は、すべて「価格」「契約条件」「ストラクチャー」の三点に翻訳して初めて意味を持ちます。交渉で固めた条件は、そのまま株式譲渡契約(SPA)に落とし込まれ、買い手のリスクを最終的に画定します。

DDの発見事項を価格に織り込む

簿外債務や減損リスク、正常化後の収益力の修正は、概算価格からの減額要因として交渉に持ち込みます。評価手法(DCF・類似会社比較・純資産)の使い分けと、ベトナム特有の割引要因については、ベトナムM&Aのバリュエーションの解説で詳述しています。

価格調整とリスク分担の枠組み

確定できないリスクは、価格の固定ではなく、アーンアウト(業績連動の後払い)やエスクロー(一部代金の留保)、補償条項といった仕組みで分担します。この段階での合意内容が、次のSPAの骨格になります。

SPAの主要条項

価格と価格調整メカニズム(クロージング時の運転資本・純有利子負債による調整)、売主の表明保証(レップ&ワランティ)、補償条項、そしてクロージングの前提条件(CP:Conditions Precedent)が中核です。表明保証は、開示されなかったリスクが後に顕在化した際の補償請求の根拠となるため、ベトナム特有の論点(土地・許認可・社会保険)を具体的にカバーさせることが重要です。SPAの実務的な勘所は、ベトナムM&AのSPA(株式譲渡契約)の解説で扱っています。

前提条件(CP)の設計

CPには、規制当局の承認取得、重要契約の相手方同意(チェンジ・オブ・コントロール条項への対応)、許認可の維持などを定めます。CPを満たさなければクロージングしないという建付けが、買い手の最後の安全弁になります。

フェーズ6:クロージング(規制当局の承認)

ベトナムM&Aで日本企業が最も時間を読み違えるのが、このクロージング段階の行政手続きです。外国投資家による株式取得は、Law on Investment 2020(投資法)とLaw on Enterprises 2020(企業法)に基づく手続きを要し、業種や出資比率によってはM&A承認(投資登録機関の承認)が必要になります。

M&A承認と競争法届出

一定の業種・出資比率では、出資前にM&A承認(投資の登録/approval)を取得しなければなりません。さらに取引規模が一定の閾値を超える場合は、競争法(Competition Law)に基づく経済集中(企業結合)の届出が国家競争委員会に必要となり、審査期間が加わります。これらの承認は、書類の不備や追加照会で容易に長期化します。

資本金口座(DICA)と名義書換

外国投資家による出資・配当の送金は、直接投資資本口座(DICA)を通じて行うのが原則です。最終的に企業登録証明書(ERC)の株主・代表者情報を変更し、対価を決済して名義書換が完了して初めてクロージングとなります。これらの手続き順序を誤ると、送金や登記が滞り、クロージングが数週間〜数か月ずれ込みます。

フェーズ7:PMI(買収後統合)

クロージングはゴールではなくスタートです。買収価格に織り込んだシナジーは、PMI(Post-Merger Integration)でしか実現しません。

100日計画とガバナンス

最初の100日で、意思決定権限(取締役会・代表者)の再設計、レポーティングライン、現預金・印章・銀行口座の管理権限を掌握します。ベトナムでは代表者(法定代表者)と社印(カンパニーシール)の管理が経営の実権に直結するため、ここを早期に押さえることが不正・資金流出の防止に不可欠です。

人材リテンションと会計統合

キーパーソンの引き留め(リテンション)、評価・報酬制度の整合、そして会計・内部統制のグループ基準への統合を進めます。人材リスクの実務は、ベトナムM&A後のPMIと人材リスクの解説で詳しく扱っています。なお、こうした統合の難所の多くは、案件の入口で信用調査を先に行い、対象会社の素性を早期に把握しておくことで軽減できます。

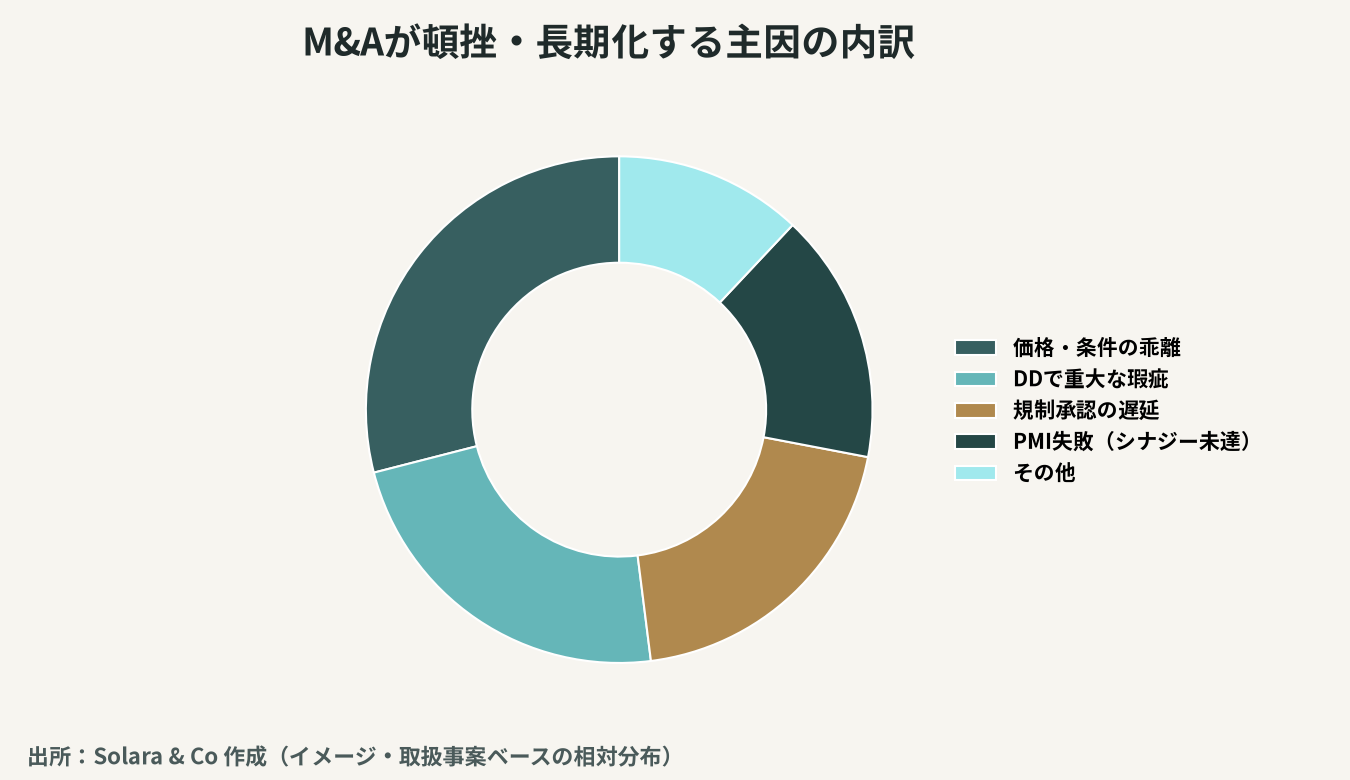

どこで案件は頓挫するのか

ベトナムM&Aが破談・長期化する原因は、特定のフェーズに偏って現れます。Solara & Coが日越のM&A支援で関与してきた事案を類型化すると、頓挫の主因には明確な分布があります。

価格の乖離やDDで判明する重大な瑕疵に加え、ベトナムでは規制当局の承認遅延が案件のモメンタムを奪う固有要因として大きく、クロージング後のPMI失敗もシナジー未達という形で「実質的な頓挫」を生みます。各フェーズの所要期間と成果物、関与者をあらかじめ俯瞰しておくことが、こうした失速を防ぐ第一歩です。

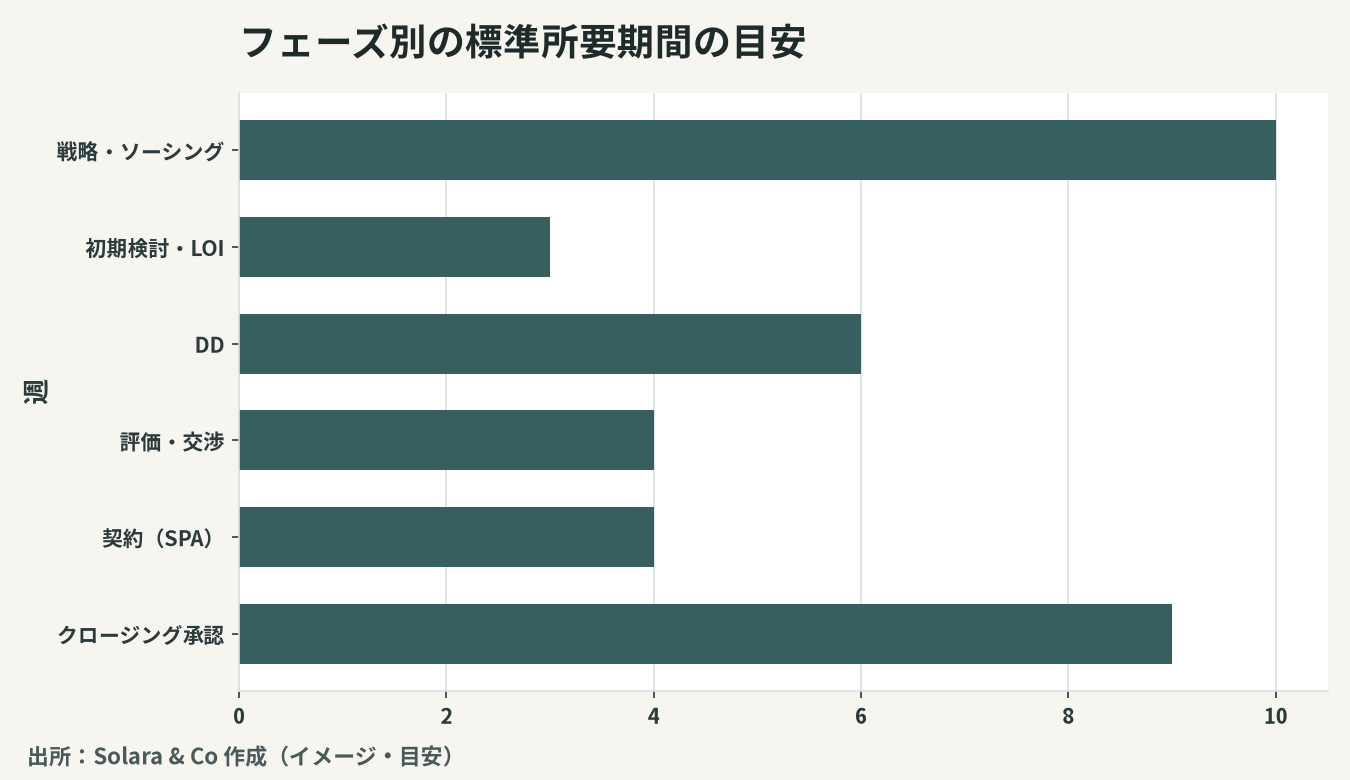

フェーズ | 所要期間の目安 | 主要成果物 | 主な関与者 |

|---|---|---|---|

戦略・ソーシング | 1〜3か月 | ロングリスト/ショートリスト | 買い手・FA・仲介 |

初期検討・LOI/MOU | 2〜4週間 | NDA・LOI/MOU・概算評価 | 買い手・FA・売主 |

デューデリジェンス | 1〜2か月 | DDレポート(財務・法務・税務ほか) | FA・会計士・弁護士 |

バリュエーション・交渉 | 2〜6週間 | 確定評価・タームシート | 買い手・売主・FA |

契約(SPA) | 3〜6週間 | SPA・補償/CP条項 | 弁護士・買い手・売主 |

クロージング(承認) | 1〜3か月+ | M&A承認・競争法届出・ERC変更 | 弁護士・当局・銀行 |

PMI | 6〜12か月 | 100日計画・統合実績 | 買い手・現地経営陣 |

Solara & Coの一貫支援 — ソーシングからPMIまで一本の線で

ベトナムM&Aの成否は、ソーシングからPMIまでを「線」として一貫設計できるかにかかっています。ソーシングで描いた仮説をDDで検証し、その発見を価格と契約条件とストラクチャーに翻訳し、ベトナム固有の規制承認を見通したスケジュールでクロージングへ運び、PMIでシナジーを実現する——この流れのどこか一つが断線すると、案件全体が失速します。

Solara & Coは、日越双方に拠点と人的ネットワークを持ち、案件発掘・信用調査から、財務・法務・税務DD、バリュエーションと交渉、SPAの設計、規制当局対応を含むクロージング、そしてPMIまでを一貫して支援します。各フェーズを別々の専門家に分断するのではなく、買収目的という一本の軸でつなぐことが、ベトナムM&Aを成功に導く鍵です。まずは「何のために、どの会社を買うのか」を一緒に整理する一歩から、ご支援します。